Dividend on Equity(株主資本配当率・DOE)

高配当投資への注目が徐々に高まる市場環境において、単純に配当利回りだけに頼る評価では、企業が株主へ還元する「質」を完全に測ることは難しくなっています。株価の変動や短期的な利益の変化によって、表面上の高配当がその参考価値を失いがちだからです。企業そのものの資本構造を起点に見れば、より長期的で安定した配当ロジックが見えやすくなります。

株主資本配当率(Dividend on Equity, DOE、別称「株主権益配当率」)は、まさにこの盲点を補うための指標です。配当金と株主資本を直接結びつけることで、投資家は企業が既存の資本基盤の上でどのような分配戦略を取り、どれほど安定した還元を行っているかを判断できます。本記事では、定義から計算方法、実戦的な使い方までをたどり、より完成度の高い配当分析フレームワークを身につけるための道筋を示します。

1. 株主資本配当率(DOE)とは?

株主資本配当率(Dividend on Equity, DOE) は、企業が株主資本を使ってどれだけの配当を生み出せているかを測る指標です。より正確に言えば、既存の株主資本(Shareholders' Equity)を基盤として、実際に株主へ現金配当として還元された割合を示します。

言い換えると、DOE が測っているのは「企業が株主資本を 1 単位投入したときに、どれだけの配当還元を生み出せているか」です。

この指標が重要なのは、利益や株価とは異なる観察視点を提供してくれるからです。企業が安定した利益を上げていても、資金を拡張投資に回す方針を選べば、株主の手元に届く現金の還元は限定的にとどまります。それに対し、DOE は企業の株主還元方針と資本の使い方を、より直接的に映し出してくれます。

したがって、市場価格の影響を受けやすい配当利回りと比べて、DOE は株価変動の影響を受けにくい評価基準を提供し、投資家が株主資本に対する実質的な還元力そのものに集中できるよう手助けしてくれます。

2. DOE はどう計算する?

DOE は単一のデータから算出する指標ではなく、「配当発行」と「株主資本」を組み合わせた比率です。実務上は、総額ベースと 1 株ベースの 2 つの計算方法がよく使われます。

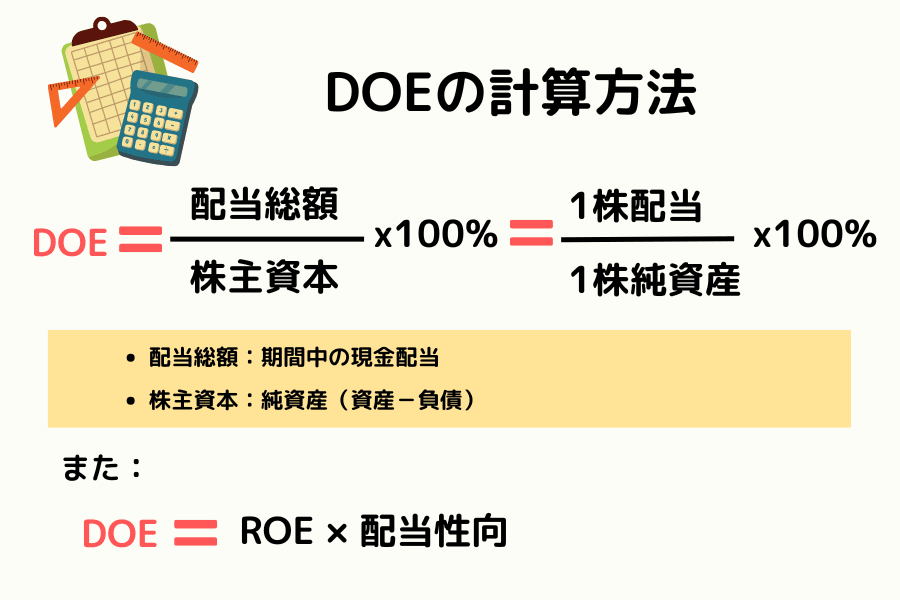

基本公式

DOE =(配当総額 ÷ 株主資本)× 100%

ここで:

- 配当総額:当該期間に実際に発行された現金配当

- 株主資本:資産から負債を差し引いた株主に帰属する純額(通常は資本金、資本剰余金、利益剰余金を含む)

または、1 株ベースで計算することも可能です:

DOE = 1 株当たり配当金(DPS)÷ 1 株当たり純資産(BPS)× 100%

分解(ROE との関係)

DOE はさらに次のように分解できます:

DOE = 自己資本利益率(ROE)× 配当性向(Payout Ratio)

これが意味するのは、DOE が同時に 2 つのコアな側面を映しているということです:

- ROE(稼ぐ力):株主資本を使って利益を生み出す効率

- 配当性向(還元方針):企業が利益のうち何割を株主へ分配する意思があるか

ROE は高いのに DOE は低めの場合、一般には企業が利益を再投資に回し、直接の株主還元を控えている状況と解釈できます。

注意したいのは、配当性向が 100% を超えるケースです。この場合、短期的には DOE が ROE を上回ることがあり、企業が当期の利益を超える配当を出している可能性があります。過去に積み上げた利益剰余金を取り崩している疑いがあるため、配当の持続性を慎重に確認しましょう。

具体例

仮に田中さんのカフェの株主資本が 100 万円、昨年の利益が 10 万円(ROE は 10%)、そして現金配当として 5 万円を支払うと決定した(配当性向 50%)とします。

この場合、DOE = 5 万 ÷ 100 万 = 5% となります(10% × 50% としても同じ結果です)。

ここで言う株主資本は企業全体の純資産を指し、単なる資本金ではありません。実務上は通常、資本金・資本剰余金・利益剰余金などを含めて計算します。

3. DOE と他の指標の違い

財務分析では、単一指標だけで企業の全貌を捉えることはできません。配当の「質」をより正確に判断するには、DOE が他の代表的な指標と「どんな角度から何を見るか」で違うのかを整理しておく必要があります。配当利回り・配当性向はいずれも配当状況を映しますが、株価変動や単年度利益の上下に振り回されず、配当を企業の「資本基盤」と直接結びつけられるのは DOE だけです。

次の表に、この 4 つの主要指標の核心的な違いを整理しました。分析時に目的に応じて素早く使い分けるための早見表として活用してください。

| 比較軸 | 株主資本配当率 (DOE) | 配当利回り (Dividend Yield) | 配当性向 (Payout Ratio) | 自己資本利益率 (ROE) |

|---|---|---|---|---|

| 計算方法 | 1 株当たり配当金 ÷ 1 株当たり純資産 | 1 株当たり配当金 ÷ 株価 | 1 株当たり配当金 ÷ 1 株当たり利益 (EPS) | 1 株当たり利益 (EPS) ÷ 1 株当たり純資産 |

| 数値の安定性 | 高 / 純資産の変動は相対的に緩やか | 低 / 日々の株価変動の影響大 | 中 / 年度利益で変動 | 中 / 年度の経営効率を反映 |

| 機能ポジション | 企業が株主資本へ還元する意欲を測る | 現時点の投資資金に対する現金リターン | 利益のうちどれだけを配当に回すか | 自己資本を使って稼ぐ効率 |

| 核心ロジック | 企業が株主に「太っ腹かどうか」 | この投資金額が「お得かどうか」 | 稼いだ金を「残せるかどうか」 | 事業が「儲かるビジネスか」 |

| 注目点 | 配当方針の連続性とコミットメント | 買値のコスト対効果とエントリー | 過度な配当で拡張余力を失っていないか | 長期的な競争力と利益の質 |

この比較からわかるのは、DOE は「企業の身の丈」と「株主の懐」をつなぐ重要な橋渡し指標だということです。市場心理の影響を受けやすい配当利回りに比べ、DOE は安定性と持続性の面で優れた観察視点を提供し、投資家が株価の浮き沈みから一歩引いて、企業が自社資本をどのように分配しているかというロジックに注目する助けになります。

4. DOE を他の指標とどう組み合わせて見るか

DOE を単体で見るだけでは判断の死角が残ります。他指標との組み合わせ分析で、優良銘柄をより精度高く絞り込みましょう。

組み合わせ1:DOE + ROE

これが最も基本的な組み合わせです。理想的な企業は「高い ROE」と「安定した DOE」の両方を兼ね備えます。高い ROE は本業の稼ぐ力が優れていることを示し、安定した DOE は利益を継続的かつ規律的に株主へ還元する姿勢を示します。

注意点として、配当性向が長期的に 100% を超え続ける場合、短期的には DOE が ROE を上回ることがあります。これは企業の配当額が当期の利益を超えていることを意味し、過去の利益剰余金を取り崩している可能性があるため、持続性を慎重に見極める必要があります。

組み合わせ2:DOE + キャッシュフロー計算書

配当は実際の現金支出であるため、企業に配当を支える十分な「フリーキャッシュフロー」があるかの確認が欠かせません。DOE 指標が優れていても、キャッシュフロー計算書で長期的に収支が赤字であれば、その配当方針は続きにくいと見るべきです。

組み合わせ3:DOE + 負債比率

一部の企業は、配当水準を維持するために負債で配当を賄うこともあります。投資家は 貸借対照表と併せて、株主資本の成長が利益剰余金の積み上げによるものか、それとも負債レバレッジの引き上げに依存していないかを確認すべきです。

5. よくある FAQ:DOE 判読の細かな論点

Q1:DOE は高ければ高いほど良いですか?

必ずしもそうとは限りません。DOE が過度に高い場合、企業が利益の大部分を配当に回し、将来の再投資余力と成長余地を犠牲にしている可能性があります。成長企業は DOE が低めであるのが一般的で、一方、公益事業や金融などの成熟産業では、比較的高く安定した DOE の方が合理的と評価されます。

Q2:日本企業は、なぜ DOE を特に重視するのでしょうか?

かつて日本企業は、資本効率の低さと現金保有の多さで市場から注目されてきました。近年のコーポレートガバナンス・コード(Corporate Governance Code)推進のもと、一部の企業が DOE を配当の参考指標として採用し、安定的な株主還元方針を市場に発信することで、資本使用効率と投資魅力度の向上を図っています。

Q3:DOE が急に低下したとき、どう判断すべきですか?

まず分母である株主資本が大幅に増加していないかを確認しましょう。増資や資産評価替えによって株主資本が膨らむと、DOE は希釈化されます。もし分子(配当総額)の減少が原因であれば、企業が配当方針を転換した可能性があり、還元戦略を再評価する必要があります。

6. まとめ:投資戦略における DOE の役割

株主資本配当率(Dividend on Equity, DOE)は、企業の「株主資本還元力」を測る重要な指標です。株価の影響を受けやすい配当利回りと比べ、既存の資本基盤の上で企業がどのような分配戦略を取り、どれほど安定した還元を行っているかを、より直接的に映し出してくれます。

実務の分析では、単一指標での判断を避け、ROE・キャッシュフロー・負債構造と組み合わせた総合評価をおすすめします。企業の稼ぐ力と分配戦略を同時に把握できれば、経営の方向性と長期的な投資価値をよりクリアに見極められるようになります。

Titan FX 取引戦略研究所

Titan FX の金融市場リサーチおよび調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典:SEC EDGAR、NYSE Listed Companies、東京証券取引所、金融庁コーポレートガバナンス・コード、Bloomberg、Reuters