PSR(株価売上高倍率・Price-to-Sales Ratio)

成長株を発掘する過程で、多くの米国株初心者が最初に触れるツールは 株価収益率(PER) です。しかし、研究開発コストが巨額で本格的な黒字化が遅れる 新興企業 や テクノロジーの巨人 を評価する場面では、純利益がマイナスの場合が多く、PER が参考にならないケースが頻発します。このとき、株価売上高倍率(P/S Ratio、PSR) が欠かせない評価ツールとなります。ブレの激しい利益をいったん飛ばし、売上規模と市場拡張スピード を直接測定することで、投資家が割安に放置された明日のスター企業を見つける助けとなります。

高成長テクノロジー銘柄を分析する場面でも、SaaS や新興企業を評価する場面でも、PSR を使いこなせれば、PER が機能しない局面でもクリアな評価軸を維持できます。本記事では、計算方法から PER・PBR との比較、実戦スクリーニングまでを順に解説し、この重要指標を使いこなすための一通りを身につけられるよう案内します。

- 株価売上高倍率(PSR)= 時価総額 ÷ 総売上高、市場が「売上 1 単位」に対して支払う価格を表す

- 純利益が赤字または変動が大きい局面では PER が機能しないため、SaaS・クラウドなど高成長テック銘柄の中核的な評価軸となる

- 適正レンジは業種で大きく異なる:SaaS 5–12 倍、E コマース 1.5–6 倍、製造業 1–4 倍、伝統小売 0.5–2.5 倍

- 粗利率・売上成長率・営業キャッシュフローと併用し、「赤字で売上だけ買う」低 PSR の罠を避けることが必須

- PER・PBR と組み合わせて使うことで、成長株のバリュエーション判断精度を高められる

1. PSR(株価売上高倍率)とは?PSR の読み方と中核的な意味

株価売上高倍率(Price to Sales Ratio、略して PSR または P/S Ratio)は、企業の株価と売上高の関係を測る評価指標です。投資家に対して、市場が企業の売上 1 単位あたりに対して、現在いくら支払う意思があるか を教えてくれます。

概念的には、PSR は「売上高」という最も基礎的な経営成果に立脚し、市場が企業をどう値付けしているかを観察します。売上高は通常、純利益よりも安定しており、会計処理の影響も受けにくいため、成長企業の分析で高い参考価値を発揮します。

この指標の中核的な意義は、市場が企業の将来の成長ポテンシャルにどれほどの期待を織り込んでいるかを映し出す 点にあります。高成長かつ高粗利モデルの企業には、市場が高めの PSR を与える傾向があり、逆に売上拡大の動力を欠く企業では PSR が低めの水準に留まります。

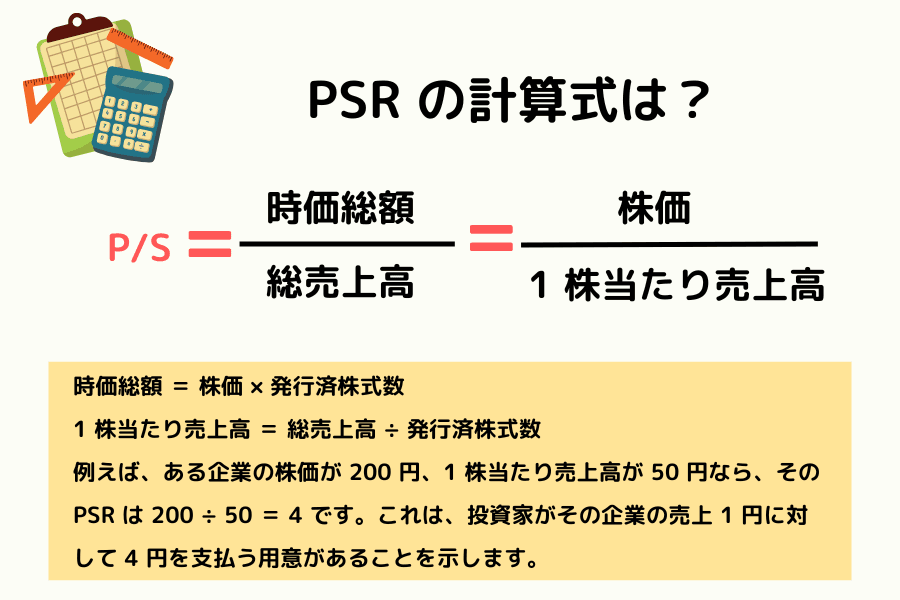

2. PSR の計算式は?シンプルな 2 通りの算出方法

PSR の計算ロジックは非常にシンプルで、主に 2 つの計算方法がありますが、結果は一致します。

計算方法1:時価総額ベース

PSR = 時価総額 ÷ 総売上高

ここで:時価総額 = 株価 × 発行済株式数

計算方法2:1 株ベース

PSR = 株価 ÷ 1 株当たり売上高

ここで:1 株当たり売上高 = 総売上高 ÷ 発行済株式数

例えば、ある企業の株価が 200 円、1 株当たり売上高が 50 円なら、その PSR は 200 ÷ 50 = 4 です。これは、投資家がその企業の売上 1 円に対して 4 円を支払う用意があることを示します。

この数字そのものに絶対的な高低の基準はなく、業界の背景と企業の成長性の中に置いて解釈する必要があります。計算の際は、直近 4 四半期(Trailing Twelve Months、TTM) または直近 1 年間の売上高データを使用することが推奨されます。これにより、企業の現在の営業規模をより忠実に反映できます。

3. なぜ PSR が不可欠なのか?PSR vs PER vs PBR の対決

複雑な銘柄選別プロセスの中で、PSR が独自の地位を持つ理由は、他の伝統的指標が特定の場面で抱える盲点を補うからです。

観点1:PER が機能しないとき(赤字企業の救世主)

多くの米国高成長テクノロジー銘柄は、初期段階で利益のほぼすべてを研究開発(R&D)と市場開拓に再投資するため、純利益がマイナスになります。この場合、株価収益率(PER、P/E) は意味のないマイナス値を示し、株価の妥当性を判断する基準になりません。一方、PSR は利益の有無に影響されず、企業に売上さえあれば参考可能な評価基準を提供できます。

観点2:売上の「真実性」と「安定性」

PER の分母となる利益は、会計基準の調整、一時的な支出、税額控除、減価償却方針などの影響を受けやすく、単一四半期で大きく変動する可能性があります。

それに対し、売上高は改ざんが難しく、データの推移は通常、純利益より滑らかです。これにより、景気転換点の判断では、PSR が PER よりも優れた安定性を示すことが多くなります。

観点3:資産の「質」の判断

ソフトウェアサービス(SaaS)やインターネットサービスが盛んな現代において、多くの企業の価値は工場や土地のような実物資産ではなく、ブランド・データ・アルゴリズムから生まれます。こうした軽資産型企業は 株価純資産倍率(PBR、P/B) が要求する帳簿価値(Book Value)が通常低く、PBR が異常に高止まりして参考指標として機能しなくなります。

PSR は、軽資産型企業がソフトウェアサービスによって生み出す強力な集金力を、より的確に捉えることができます。

3 大評価指標の中核的な違い比較表

| 比較項目 | PSR(株価売上高倍率) | PER(株価収益率) | PBR(株価純資産倍率) |

|---|---|---|---|

| 中核ロジック | 売上 1 円あたりいくら払うか | 利益 1 円あたりいくら払うか | 純資産 1 円あたりいくら払うか |

| 計算方法 | 時価総額 ÷ 総売上高 | 時価総額 ÷ 純利益 | 時価総額 ÷ 純資産 |

| 適する場面 | 高成長の新興企業・未黒字化のテクノロジー銘柄 | 利益が安定した成熟企業・伝統産業 | 金融業・不動産業・重工業 |

| 主な制約 | コスト構造や負債リスクを反映できない | 赤字企業には使えず、会計調整の影響を受けやすい | 軽資産や知的財産の価値を評価できない |

| データソース | 損益計算書の売上高 | 損益計算書の 1 株当たり純利益(EPS) | 貸借対照表の純資産 |

4. 実戦編:PSR で米国株の成長株候補をスクリーニングする方法

PSR の計算方法を身につけたあとの本当の勝負どころは、この数字をどう実行可能な銘柄選定ロジックへ変換するか にあります。構造化された分析手順を踏めば、単一の数値だけで誤判断を下すことを避け、成長ポテンシャルを備えた、あるいは割安に放置された企業をより的確に見つけられます。

分析ステップ1:評価水準の妥当性(PSR の適正レンジ)

PSR を評価する最初の一歩は、数字の高低を即断することではなく、現在の評価位置 を確認することです。

同業他社との横比較

ビジネスモデル・粗利率・成長特性は業界によって大きく異なるため、PSR の適正範囲も業界ごとに大きく差があります。一律の数値ですべての企業を測ろうとすれば、深刻な誤判断に陥りやすくなります。

例えば、高粗利でスケールメリットを持つソフトウェア企業には、市場が売上 1 円に高い金額を払う意思を示します。対して、粗利が薄く競争が激しい伝統産業では、PSR は低水準に抑え込まれるのが通例です。以下は 2026 年時点でよく使われる業界別 PSR 適正レンジの目安です(あくまで大枠の基準で、実際は個社の成長性と組み合わせた判断が必要です)。

| 業界タイプ | 典型的な PSR レンジ | 特性と説明 |

|---|---|---|

| SaaS / ソフトウェア | 5–12 倍(高成長なら 15–30 倍超も) | 高粗利・高成長特性が顕著。成長率が高いほど高倍率が許容される。 |

| EC / オンライン小売 | 1.5–6 倍(高成長プラットフォームは上振れ) | 成長が速い一方で競争激化。粗利率と収益性の影響が大きい。 |

| 製造業 | 1–4 倍 | 粗利が低め、資産効率と安定したキャッシュフローを重視。 |

| 伝統的小売 | 0.5–2.5 倍 | 成長余地が限定的、実店舗の運営効率が鍵。 |

同業比較では、同業界内の中央値 または 類似の成長ステージにある企業 を優先して参照することをおすすめします。

過去推移との縦比較

対象企業の過去 3~5 年間の PSR レンジを観察します。現在の PSR が過去平均を明らかに下回っていて、かつ売上高成長が失速していなければ、市場の期待が弱まっているのか、評価が過小評価されている好機が出現しているのかを見極めるヒントになります。

分析ステップ2:売上が評価を支えているか(ファンダメンタル検証)

PSR が測るのは市場が売上に与える値付けですが、その値付けを支えるのは売上の質と持続性です。他の指標と併用することで精度が格段に上がります。

- 粗利率と併用:PSR が高めに出ている場合、粗利率が業界平均を上回っているかを同時に確認します。安定または改善する粗利率は、企業が価格決定力を持ち、売上を利益に転化するポテンシャルを備えている証拠です。

- 売上成長率と併用:PSR が上昇し続けているのに売上成長率が鈍化し始めているなら、市場の期待が行き過ぎている可能性があり、評価調整リスクに注意が必要です。逆に売上が加速しているなら、高めの PSR にも妥当性を認められます。

実戦スクリーニングの提案

初心者は次のステップで簡単なスクリーニングリストを作ると取り組みやすくなります。

- ①. PSR が業界中央値を下回るか、自社の過去平均を下回っている企業を抽出する

- ②. 粗利率が業界平均を上回り、直近 3 年の売上成長率がプラスを維持しているかを確認する

- ③. 最後に、営業キャッシュフローがプラスかをチェックし、純粋な「赤字で成長を買う」タイプの成長株を避ける

このアプローチを通じて、PSR は単なる数字から、成長ポテンシャルを持つ銘柄を浮かび上がらせる実用ツール へと変わります。

5. よくある FAQ:PSR 判読の落とし穴と限界

Q1:PSR が 1 を下回れば絶対に割安と言えますか?

必ずしもそうではありません。過度に低い PSR は、市場が将来に対して不安を抱いているサインでもあります(製品競争力の喪失や、売上の縮小など)。低 PSR は、安定した売上成長の兆候と組み合わせて初めて意味を持つ指標となり、単独で判断すれば「バリュー・トラップ」に陥りやすいのです。

Q2:PSR 判読にはどんな落とし穴がありますか?

落とし穴1:コスト負担の見落とし

売上高が大きくても、最終的に利益が残るとは限りません。販促費の大量投入や過度な値引き競争で売上を買っているだけなら、PSR は魅力的に見えますが実質は赤字で客寄せをしているに過ぎません。

落とし穴2:負債リスクの見落とし

PSR は売上しか見ないため、企業の負債構造を考慮しません。売上は大きくても、返済しきれないほどの利息負担を抱えているなら、財務的な安全性は依然として疑わしくなります。

Q3:どういう場面で PER を完全に諦めて PSR に切り替えるべきですか?

研究対象の企業が 業界の急拡大期にあり、かつ短期的な利益よりも市場シェアの奪取に集中しているとき(例えばクラウドコンピューティング黎明期の企業)は、PSR の方が前向きな視点を提供する指標となります。

Q4:売上は増え続けているのに PSR が下がり続けている場合、何を意味しますか?

通常は次の 2 つ相反する状況が考えられます。

- 株価が過小評価されている(好材料):売上の成長スピードが株価の上昇を上回っており、「割安度合い」が高まっている。市場から見落とされていた参入機会が出現している可能性があります。

- 市場の期待が冷めつつある(悪材料):売上は伸びているが、将来の成長鈍化、あるいは「利益の質」への疑念(赤字で売上を買うようなビジネスモデル)によって評価倍率が引き下げられている。

粗利率 を同時に確認することをおすすめします。利益率が安定なら割安の可能性が高く、利益率が低下中なら評価調整の警戒が必要です。

6. まとめ:米国株の評価ツールボックスに PSR を加える

株価売上高倍率(PSR)は、売上高を基盤とする評価指標であり、まだ黒字化していない、あるいは黒字が安定していない成長企業の評価に特に適しています。

要点の整理:

- PSR は市場が売上に与える値付けを映す

- テクノロジー銘柄・成長株の評価に適している

- 粗利率と成長率と組み合わせて読む

- 単独では使わず、誤判断を避ける

PSR は PER を完全に置き換えられるわけではありませんが、特定の場面ではより前向きな観察視点を提供してくれます。

PSR を PER・PBR など他の指標と組み合わせて使いこなせるようになれば、より完成度の高い評価ツールボックスが手に入り、投資判断における企業価値の評価をより理性的に行えるようになります。

関連記事

- PER(株価収益率, P/E Ratio) — 黒字が安定した成熟企業で広く使われる評価指標

- PBR(株価純資産倍率, P/B Ratio) — 金融・不動産など資産型企業の補完的な評価指標

- EPS(1 株当たり利益) — 1 株あたりの収益力を測る基本指標

- 損益計算書(Income Statement) — 売上高・純利益などの財務データの出所

- 貸借対照表(Balance Sheet) — 企業の資本構造と資産配分の概観

- グロース株(Growth Stock) — 高成長企業の銘柄選定ロジックとスクリーニング手法

Titan FX の金融市場リサーチおよび調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 公的データ・規制当局 / Official data and regulators: U.S. SEC EDGAR — 上場企業の 10-K / 10-Q 財務開示; FASB (U.S. GAAP) / IFRS — 会計基準; NYSE / NASDAQ — 公開市場の上場ルール

- 企業・産業データ / Companies and industry sources: 各上場企業の年次・四半期報告書、IR ページ; CFA Institute — 評価方法論研究; S&P Global / FactSet — 同業 P/S 中央値データ

- メディア・研究参考 / Research, media and reference sources: Bloomberg、Reuters、Financial Times、Wall Street Journal; NYU Stern Damodaran Online — 評価方法と歴史 P/S データベース; Morningstar — 米国株評価分析