Rebalance(リバランス)

投資はリターンを追いかける競争ではなく、リスクをコントロールしながら規律を維持する長期戦です。リバランス(Rebalance)こそ、その長期戦で最も見落とされやすく、しかし最も重要な戦略の 1 つです。

市場の変動でポートフォリオの比率が当初設定からずれたとき、リバランスは方向を再調整して理想の配置に戻す役割を果たします。これにより、投資家は規律を持って市場のセンチメントに抗い、ポートフォリオの長期にわたる安定した成長を維持できます。

初心者でも長期投資家でも、リバランスの概念と方法を理解しておくと、リスクとリターンのあいだで本当のバランスを取れるようになります。

- リバランス(Rebalance):定期的または不定期に投資ポートフォリオを調整し、資産配置を当初の目標比率に戻す規律性のある戦略。本質は「市場予測」ではなく「規律」。

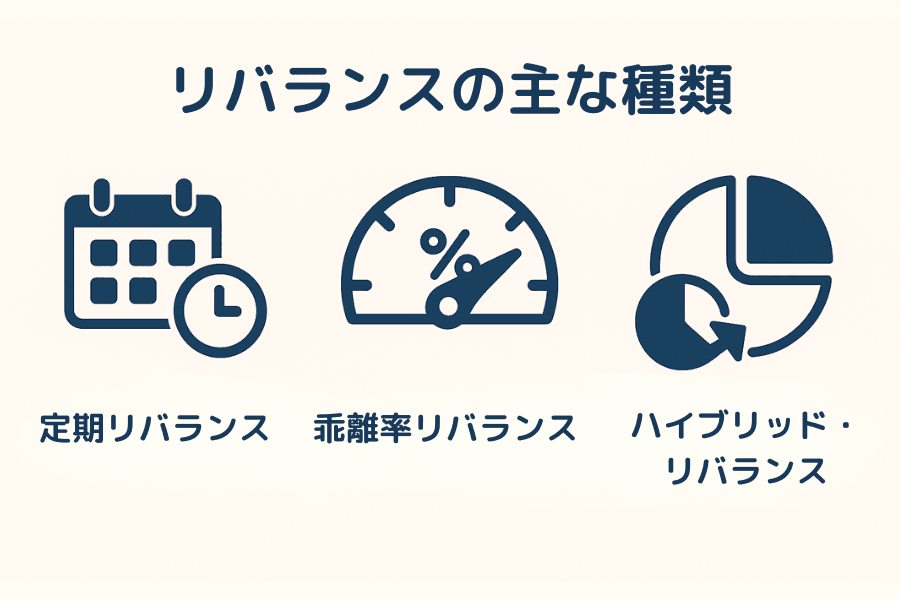

- 3 つのタイプ:定期型(Time-based、固定周期で実行)/乖離型(Threshold-based、±5–10% 超で発動)/ハイブリッド型(周期+乖離の両条件、ロボアドバイザーで最も普及)。

- 4 つの目的:リスク水準の維持/投資規律の強化/資産集中と構造ずれの防止/リスク調整後リターンの向上。

- 3 つの執行方法:手動調整(コントロール度高)/自動化システム(ロボアドバイザー)/キャッシュフロー調整(新規資金注入や引き出し時に既存資産を売買せず低コスト)。

- コストとリスク:手数料/スリッページ/キャピタルゲイン税 + 過度な頻度がリターンを侵食。理想は「コスト管理」と「規律執行」のあいだの動的バランス。

1. リバランスの定義と中核となる概念

リバランス(Rebalance)を理解するためには、まずアセットアロケーション(Asset Allocation、資産配分)を押さえる必要があります。アセットアロケーションは投資戦略の基礎で、株式・債券・現金・コモディティといった異なるアセットクラスに資金を分散して、リスクとリターンのバランスを取る考え方です。投資家のリスク許容度・目標・期間によって配分は異なります。

たとえば、保守的な投資家は「株式 40%+債券 60%」、積極的な投資家は「株式 70%+債券 30%」といった具合です。

ポートフォリオのリバランス(Rebalance、Rebalancing)とは、定期的または不定期にポートフォリオを調整し、各アセットクラスの実際の比率を当初の目標範囲に戻す行為を指します。たとえば「株式 60%+債券 40%」だった配分が、株式上昇によって「株式 80%+債券 20%」になった場合、株式の一部を売却し債券を買い増して 60:40 に戻すのがリバランスです。

リバランスの本質は市場予測ではなく、規律化された調整によって投資構造の安定を維持することです。中核的な目的は、市場が変動するなかでも当初設定したリスクとリターンのリズムを保ち続けることにあります。投資計画を「行動規律」へと変換する重要なステップで、戦略を長期にわたって安定運用するための基盤となります。

2. リバランスの 3 つのタイプ

リバランスは、実行タイミングと発動条件によって大きく 3 つに分類できます: 定期型・乖離型・ハイブリッド型。それぞれ「規律性」と「即時性」のどちらを重視するかが異なるため、自分のリスク許容度と運用習慣に合った方式を選ぶことが大切です。

タイプ 1: 定期型リバランス(Time-based Rebalance)

定期型は時間規律を重視します。投資家は固定の周期(四半期、半年、1 年など)を設定し、定期的にポートフォリオをチェックして比率を当初配分へ戻します。短期変動を無視し、長期構造を維持する考え方です。シンプルで予測可能、執行コストも低く、パッシブ投資や退職金プランに向きます。一方で反応が遅く、急変相場の機会を逃しやすい点には注意が必要です。

特徴と適合層

- ▸ ETF・インデックスファンドなどパッシブ戦略の運用者向き

- ▸ 感情的な意思決定を避け、規律を強化できる

- ▸ コストは低いが反応速度は遅く、極端な変動相場には不向き

タイプ 2: 乖離型リバランス(Threshold-based Rebalance)

乖離型は条件発動型です。ポートフォリオ内の特定アセットクラスが目標比率から一定幅(例: ±5% や ±10%)以上ずれたときに調整を発動します。市場変化に応じて自動反応するため、リスク管理が即時的になります。ただし市場が頻繁に変動するときは、過度な取引と追加コストにつながる場合があります。多くの投資家は明確な乖離閾値を設定し、過剰発動を抑えています。

特徴と適合層

- ▸ アクティブ投資家・市場変化に敏感に反応したい人向き

- ▸ リスクのずれをリアルタイムに修正でき、ポートフォリオが安定

- ▸ 取引コストと税負担に注意が必要

タイプ 3: ハイブリッド型リバランス(Hybrid Approach)

ハイブリッド型は「時間制」と「乖離制」の長所を組み合わせます。投資家は固定周期(たとえば四半期ごと)を設定しつつ、比率が特定閾値を超えた場合に限り調整を実行します。これにより規律性と柔軟性を両立でき、取引頻度を抑えつつリスクを即時管理できます。ロボアドバイザーや資産運用機関で最も普及している方式です。

特徴と適合層

- ▸ 中長期投資家、機関投資家、ロボアドバイザー利用者向き

- ▸ 規律性と柔軟性のバランス、現代資産運用で最も一般的

- ▸ 取引頻度を抑えながらリスク管理効率を維持できる

3. なぜリバランスが必要なのか

市場における失敗の多くは、選択ミスではなく長期規律とリスク管理の欠如から生まれます。リバランス(Rebalance)の存在意義は、市場変動のなかで方向性を維持し、ポートフォリオを短期の上下変動から守ることにあります。

理由 1: リスク水準を一定に保つ

異なる資産は変動性が異なるため、長期間調整しないと比率が極端に偏り、ポートフォリオ全体のリスクが当初想定を超えることがあります。たとえば株式が長期上昇し続けるとポートフォリオのリスクが上昇し、当初は中立の配分が攻撃的になってしまいます。リバランスは比率を当初水準へ戻し、合理的なリスクのもとでリターンを追求し続けられるようにします。

理由 2: 投資規律の強化

リバランスは投資行動を感情ベースからルールベースへと変えます。投資家は市場上昇時に欲張り、下落時に怖がりがちですが、リバランスは事前ルールに従って「高く売り、安く買う」動きを強制します。上昇時は利益確定、下落時は分散買い増しという、自動化された逆張り機構が、感情の影響を抑え、長期的な投資規律を養います。

理由 3: 資産集中と構造ずれを防ぐ

長期の値動きでポートフォリオは徐々にバランスを失います。たとえば株式が数年連続上昇すると比重が膨らみ、特定市場依存が強まります。リバランスは「勝者の過剰拡張」を防ぎ、ウェイトを再分配して、ポートフォリオの分散と多様性を維持します。長期的に堅実なリターンを目指す投資家にとって特に重要な視点です。

理由 4: リスク調整後リターンの向上

リバランスは短期高収益を狙うものではなく、変動のなかで構造的価格差を取り続けることで、長期のリスク調整後リターンを高める仕組みです。市場が振動している局面では、定期リバランスは「変動下での安く買い・高く売る」動きの自動修正と等価になります。単年では市場を上回るとは限りませんが、長期では変動を抑え、収益曲線を滑らかにし、最終的により安定した成長へと結びつきます。

4. リバランスのやり方

リバランス(Rebalance)に決まったテンプレートはなく、ポイントは「継続・一貫性・実行可能性」です。投資目標、資金規模、運用習慣に応じて、最適な方法を選びます。実行ルートは大きく 3 つに分けられます: 手動調整、自動化システム執行、キャッシュフローによる調整。

方法 1: 手動リバランス

手動リバランスは最も伝統的で直接的な方法です。投資家自身がポートフォリオを点検して比率を調整します。時間と計画は必要ですが、配分の変化と市場状況をより明確に把握できます。

操作ステップ:- ▸ ステップ 1: 現在の各資産の時価総額と実際の比率を計算する

- ▸ ステップ 2: 当初設定した資産ウェイト(例: 株式 60% +債券 40%)と比較する

- ▸ ステップ 3: ずれが大きければ、超過分を売却し、不足分を買い増す

- ▸ ステップ 4: 取引コストと税負担を評価したうえで実行する

たとえば「株式 60% +債券 40%」を設定した長期投資家が、株式上昇で株式比率が 75% になった場合、リバランス時に株式の一部を売って債券を買い、設定比率に戻します。柔軟性が高く運用状況も把握しやすいものの、時間と自己規律が要求される方式です。

方法 2: 自動化リバランス

自動化リバランスは、投資プラットフォームやロボアドバイザー(Robo-advisor)が事前設定の条件に基づいて自動的に売買します。投資家は当初比率と許容乖離範囲を設定するだけで、システムがずれを追跡し閾値を超えれば自動修正します。

たとえばロボアドバイザー利用者が「株式 70% +債券 30%、許容偏差 ±5%」と設定し、株式上昇で 75% に達するとシステムが自動で株式売却と債券買戻しを実施します。規律執行と時間節約が魅力で、パッシブ投資家や長期 ETF ポートフォリオに向きます。実行プロセスのコントロールは下がり、追加管理手数料がかかるプラットフォームもあります。

方法 3: キャッシュフローによるリバランス

キャッシュフロー型は、資産売買に依存せず新規資金の流入や引き出しでポートフォリオ比率を調整する方法です。長期定額積立や退職金プランで非常によく見られ、追加取引コストを発生させずに配分構造を維持できます。

具体的には、新規資金注入時には現状で比率が低めの資産クラスへ重点配分し、引き出しや支出が必要なときは比率が高い資産から優先的に取り崩します。たとえば毎月積立を行う投資家が「債券比率が低い」と気づけば、当月の投入額を主に債券へ振り向けます。穏やかで効率が良く、長期貯蓄や積立型戦略に特に適しています。

リバランスの頻度とタイミング

リバランスの頻度に絶対の正解はありませんが、戦略の一貫性が重要です。市場研究によれば、過度に頻繁なリバランスは取引コストを増やし、少なすぎるとリスクが制御不能になりやすいとされます。実務的には次の 2 つの方針が一般的です。

- 時間制リバランス(Time-based): 半年や 1 年など固定周期で実行、規律と長期安定を重視

- 乖離制リバランス(Threshold-based): 比率がレンジ(例: ±5%)を超えたとき発動、市場変動への柔軟反応を重視

何を選ぶにせよ、決めたルールを継続することが鍵です。

5. コストとリスクの考慮

リバランスは資産構造の安定維持に有効ですが、執行プロセスは無料ではありません。コストと執行リスクを軽視すると、かえってリターンを侵食したり変動を拡大させたりすることがあります。設計時には取引コストと運用リスクの両側面を考慮する必要があります。

コスト面: 取引と税負担

リバランスは資産の売買を伴うため、手数料と税の影響が必然的に発生します。

- ▸ 手数料とスリッページ: 市場変動時や流動性不足時には売買スプレッド(スリッページ)が拡大し、頻繁なリバランスでコストが累積します

- ▸ 税の影響: 課税口座で売却益が出るとキャピタルゲイン課税が発生します。事前に税額を試算してから実行することを推奨します

コスト削減策としては、周期を伸ばす、キャッシュフロー調整を活用する、低コストのプラットフォームを選ぶ、などが効果的です。

リスク面: タイミングと市場条件

タイミングを誤ると、リバランス自体が潜在リスクになります。

- ▸ 早すぎる売却: 上昇局面で早期に売却すると、続伸を取り逃す可能性があります

- ▸ 過度な調整: 高値追いや反復売買に陥り、最終的にリターンを削ります

- ▸ 流動性リスク: 債券、海外 ETF、小型株などは特定時間帯で出来高が薄く、調整が困難でコストも高くなりがちです

理想的なリバランス戦略は、絶対的な精度ではなく、コスト管理とリスク維持のあいだの動的バランスを取ることです。合理的コストのもとで規律調整を続けられて初めて、リバランスは長期安定リターンの本来の役割を果たします。

6. リバランスに関する FAQ

Q1: リバランスはどのくらいの頻度で実行するのが適切ですか?

決まった答えはありませんが、実務的には「半年に 1 回」または「1 年に 1 回」が時間制(Time-based)の最も一般的な設定です。アクティブな投資家は乖離制(Threshold-based)を採用し、資産比率が目標から ±5% 〜 ±10% ずれたときに発動します。研究によれば、過度な頻度はコストを増やし、少なすぎるとリスクが制御不能になります。定期 + 乖離のハイブリッド型が現代資産運用で最も一般的です。

Q2: リバランスで取引コストは増えますか?

増えます。リバランスは売買を伴うため、手数料、スプレッド、潜在的な税負担が発生します。課税口座で利益確定すればキャピタルゲイン税が発生します。コスト削減方法としては、リバランス周期を伸ばす、キャッシュフロー型リバランスを使う(新規資金注入時に比率の低い資産へ優先配分)、低コストの ETF /プラットフォームを選ぶ、などがあります。

Q3: リバランスとマーケットタイミング(Market Timing)の違いは?

リバランスは「ルール化された規律」で、事前設定の目標比率に従って自動実行します。マーケットタイミングは「主観的な市場判断」で、高低点を予測して出入りします。リバランスは市場予測を必要とせず、自動化された「高売り・低買い」でリスク水準を維持します。長期で見れば、規律化されたリバランスはマーケットタイミングより予測可能で安定しています。

Q4: 退職口座と通常口座でリバランス戦略は違いますか?

違いがあります。税繰延が効くタイプの退職口座では、リバランス時に即時の税負担が発生しにくく、頻繁な実行が可能です。通常の課税口座ではキャピタルゲイン課税を考慮する必要があり、利益確定を避けるために「キャッシュフロー型リバランス」(新規資金注入時に調整)を優先するのが一般的です。長期投資家は「税負担の考慮が必要なポジション」を課税口座に、「頻繁なリバランスが必要なポジション」を退職口座に置く傾向があります。

Q5: ETF やロボアドバイザーで自動リバランスはできますか?

できます。多くのロボアドバイザー(Robo-advisor)は自動でリバランスを実行します。利用者は当初の資産比率と許容偏差範囲(例: ±5%)を設定するだけです。一部のターゲットデートファンド(Target-date Funds)には自動リバランス機構が内蔵されており、退職時期が近づくにつれ株式比率を徐々に下げます。手動管理を避けたい投資家には、実行ハードルを下げる有効な手段です。

7. まとめ:規律としてのリバランス

リバランスは複雑な数式でも、高リターンを追う技でもなく、変動のなかで方向性を維持し、長期でリスクをコントロールするための行動フレームワークです。多くの投資家は銘柄選択ではなく感情で負けます。市場上昇時には欲望で配分が崩れ、下落時には恐怖で誤った退場をしがちです。

リバランスはこうした瞬間にこそ規律化されたレールを提供し、不確実な市場でも計画どおりに前進し続ける支えになります。効果を出す鍵は調整頻度ではなく、一貫した実行です。半年ごとの定期リバランスでも、乖離幅で発動する条件型でも、ルールを長期に守れば、市場変動はやがて脅威ではなく追い風になります。

投資の成功は誰が予測精度で勝つかではなく、誰が長く続けられるかで決まります。リバランスを投資計画の中核習慣にしましょう。安定リターンをもたらすのは、運ではなく規律です。

関連記事

- シャープレシオ(Sharpe Ratio)とは?

- ボラティリティ(Volatility)とは?

- スリッページ(Slippage)とは?

- ストップロスとは?

- CFD(差金決済取引)とは?

- FX 取引入門

- レバレッジとは?

Titan FX 戦略リサーチ。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産まで幅広い金融商品の投資家教育コンテンツを制作。

主な出典(カテゴリ別)

- 理論起源: Markowitz, H. M. (1952) "Portfolio Selection," Journal of Finance; 現代ポートフォリオ理論 (MPT) の基礎

- 実証研究: Vanguard "Best Practices for Portfolio Rebalancing" (2010, 2015 update); Plaxco, L. M. & Arnott, R. D. "Rebalancing a Global Policy Benchmark" (2002)

- 税戦略: Bogleheads.org "Asset Location" guide; Israelsen, C. L. 7Twelve: A Diversified Investment Portfolio with a Plan

- ロボアドバイザー: Betterment / Wealthfront 公式 white paper; ロボアドバイザー パフォーマンス追跡研究