Stock Par Value(株式の額面)

株式の額面(Stock Par Value、額面金額)とは、株式の発行時に定款などで設定される名目上の金額です。会計上の資本金計算の基準として機能してきましたが、現代の株式市場では市場価格(株価)と直接連動する指標ではないため、その役割は徐々に縮小しています。

日本では 2001 年の商法改正で無額面株式が一般化し、米国でも 1969 年以降は額面 1 セントなど象徴的な低額が標準。一方、台湾・香港など一部市場では現在も額面の概念が制度的に重要な意味を持っています。

本記事では株式額面の定義・資本金計算式・市場価格や PER との関係、無額面株式との違いを 5 問のよくある質問とともに体系的に解説します。

- 株式の額面(Stock Par Value)の基本的な定義と会計上の役割

- 「資本金 = 発行株式数 × 額面」の計算式と具体的な計算例

- 額面と市場価格・1 株当たり純資産(BPS)の関係

- 額面株式と無額面株式の違いと、各市場での採用状況

- 投資判断における額面の位置づけと、優先順位の低い理由

1. 株式の額面の定義と資本金計算

株式の額面(Stock Par Value)とは、企業が発行する株式 1 株あたりに法的に設定される名目金額のことです。発行時に定款で定められ、会計上の資本金(Share Capital)計算の基準として用いられます。

基本式

計算例

ある企業が額面 10 円の株式を 1,000 万株発行した場合:

- 資本金 = 1,000 万株 × 10 円 = 1 億円

額面の歴史的位置づけ

- 会計の基準:資本金計算と債権者保護の指標

- 株主保護:額面以下での発行を禁じる規定(多くの国で)

- 債権者保護:最低資本金維持の基準

現代では市場価格(株価)が独立して動くため、額面の実用的な意味は大きく後退しています。

2. 株式額面の変動と市場への影響

額面は通常一度設定されると変更されませんが、特定の会社行為で変動するケースがあります。

株式分割・併合

- 株式分割:1 株を複数株に分割。額面は比例的に減少

- 株式併合:複数株を 1 株に統合。額面は比例的に増加

ただし、これらは株主の保有価値そのものには影響しません(株数 × 額面の総額は変わらない)。

額面変更(無額面化)

近年、多くの国で無額面株式制度へ移行する企業が増加しています。日本では 2001 年商法改正で全企業が自由に無額面化を選択できるようになり、現在ほぼ全ての上場企業が実質的に無額面です。

株価への影響

額面の変更は株価には直接影響しません。株価は将来の利益期待や市場のリスクプレミアムで決まり、額面は会計上の参考値に過ぎません。

3. 額面と株価・1 株純資産の関係

額面 ≠ 株価

額面が 10 円でも、株価は 1,000 円・10,000 円・10 万円と独立して動きます。両者を混同して投資判断するのは誤りです。

額面 ≠ 1 株当たり純資産(BPS)

1 株当たり純資産(Book Value per Share、BPS)は以下で計算されます。

BPS は企業の実質的な資産価値を示し、額面とはまったく別の概念です。資本金として積まれた額面の合計より、内部留保や評価益で増加した純資産の方が大きいのが一般的です。

投資判断における優先順位

額面は投資判断ではほとんど使われません。代わりに以下の指標が中心となります。

- PER(株価収益率):株価÷EPS

- PBR(株価純資産倍率):株価÷BPS

- ROE(自己資本利益率):当期純利益÷自己資本

- 配当利回り:配当÷株価

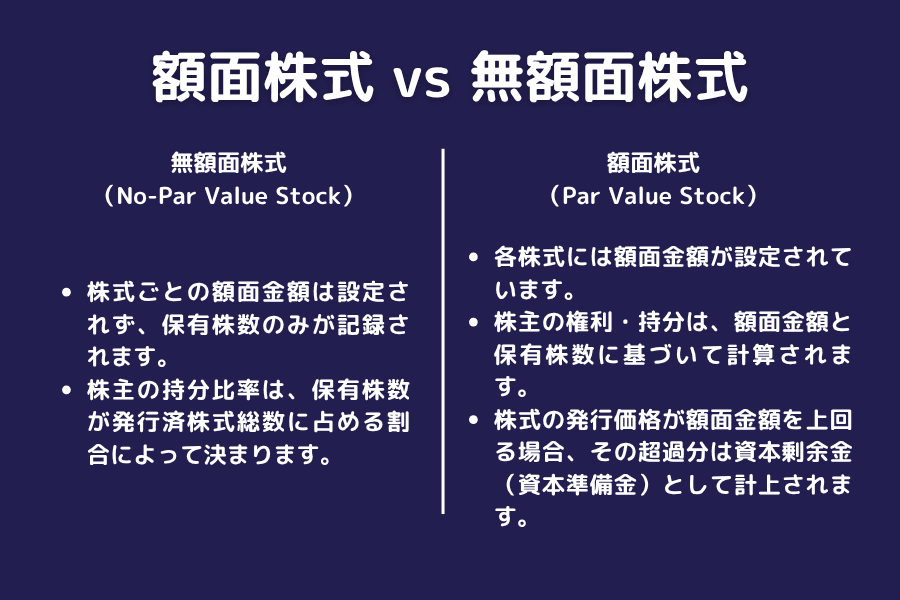

4. 無額面株式と額面株式の違い

額面株式(Par Value Stock)

- 定義:定款で額面金額が定められた株式

- 資本金:発行株式数 × 額面で計算

- 採用国:台湾、香港、一部の欧州市場で制度的に残る

無額面株式(No Par Value Stock)

- 定義:額面金額の設定がない株式

- 資本金:取締役会が決議した金額を計上(柔軟性高い)

- 採用国:日本(2001 年以降)、米国(実質的)、英国など

比較表

| 項目 | 額面株式 | 無額面株式 |

|---|---|---|

| 額面金額 | あり(定款記載) | なし |

| 資本金計算 | 発行株式数 × 額面(固定的) | 取締役会決議(柔軟) |

| 新株発行価額 | 額面以下 NG(多くの国) | 制限なし |

| 資本準備金 | 発行価額 − 額面の差額 | 取締役会決議で配分 |

| 主な採用市場 | 台湾、香港、一部欧州 | 日本、米国、英国 |

無額面化のメリット

- 新株発行の柔軟性向上

- 株式分割・併合の自由度向上

- 国際的な会計基準との整合性

5. 株式額面に関するよくある質問

Q1. 額面と株価の違いは何ですか?

額面は会計上設定された名目金額で、定款変更がない限り基本的に固定です。一方、株価は市場で日々取引される実勢価格で、企業の収益見通し・成長性・マクロ環境を反映して常に変動します。

たとえば額面 10 円のトヨタ自動車の株価は 3,000 円前後で取引されるなど、両者の水準は大きく異なるのが一般的です。

Q2. 日本では額面株式と無額面株式のどちらが多いですか?

2001 年の商法改正以降、日本の上場企業は実質的にすべて無額面株式に移行しています。会社設立時から無額面で発行する企業が標準で、額面の概念は会計上ほぼ存在しません。

ただし、海外市場(特に台湾・香港)に上場している企業は額面制度の影響を受けるケースがあり、ADR(米国預託証券)など特殊な形態でも額面が登場します。

Q3. 株式の額面は投資判断で参考になりますか?

ほとんど参考になりません。投資判断では以下の指標が主流です。

- 収益性: PER、EPS、ROE

- 資産価値: PBR、BPS

- 配当: 配当利回り、配当性向

- 成長性: 売上成長率、利益成長率

額面は会計上の歴史的な制度的概念であり、現代の投資判断では脇に置いて構いません。

Q4. 株式分割で額面はどう変わりますか?

株式分割を行うと、額面は分割比率に応じて比例的に減少します。

例: 額面 100 円の株式を 1:2 分割すると、額面は 50 円になり、株式数は 2 倍に増えます。

- 分割前: 1,000 株 × 100 円 = 資本金 10 万円

- 分割後: 2,000 株 × 50 円 = 資本金 10 万円(同額)

このため、株主の保有価値そのものは変わりません。

Q5. 海外株式投資で額面を意識すべき場面は?

通常は意識する必要はありませんが、以下の場面では確認の意義があります。

- 台湾・香港株: 額面制度が現在も法的に重要。配当計算や増資手続きで影響

- 新株発行(ライツイシュー): 額面割れ発行の制限がある市場での判断材料

- 会計分析: 資本準備金との分離計上で財務構造を把握する場合

- クロスボーダー M&A: 額面制度の違いが買収手続きに影響

通常の二次市場での売買では、額面はほぼ関心の対象外です。

6. まとめ

株式の額面(Stock Par Value)は、株式発行時に法的・会計的に設定される名目金額であり、資本金計算の基準として歴史的に重要な役割を果たしてきました。しかし現代の株式市場では、市場価格・収益力・成長性が投資判断の主軸となり、額面の実用的な意味は大きく後退しています。

日本・米国・英国では無額面株式制度が標準となり、額面が重要な役割を保つのは台湾・香港など一部市場に限られます。

投資判断では:

- 額面は脇に置く:会計上の概念として理解する

- PER・PBR・ROE・配当利回りが主軸

- BPS(1 株純資産)と額面を混同しない

- 海外株では額面制度の有無を確認

額面は「歴史的に重要だが現代の投資判断では優先度が低い」指標として位置づけ、他の財務指標を中心に評価することが、株式投資の実務的なアプローチです。

関連記事

Titan FX 投資戦略リサーチ部門。外国為替、コモディティ(原油・貴金属・農産物)、株価指数、米国株、デジタル資産など幅広い金融商品をカバーする投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)