デイリーレポート 2023年11月1日

November 1, 2023

【前日の為替概況】ドル円、151.72 円と昨年 10/21 以来の高値更新 ユーロ円も大幅高

31 日のニューヨーク外国為替市場でドル円は 3 営業日ぶりに大幅反発。終値は 151.68 円と前営業日 NY 終値(149.10 円)と比べて 2 円 58 銭程度のドル高水準となった。日銀は今日まで開いた金融政策決定会 合で長短金利操作(イールドカーブ・コントロール、YCC)の運用を再び柔軟化することを決めたものの、 市場では「微修正にとどまった」と受け止めから、終日円安が進んだ。

欧州の取引時間帯である 19 時には財務省が 9 月 28 日-10 月 27 日の為替介入額がゼロだったことを公 表。市場で浮上していた 10 月初旬の政府・日銀による為替介入観測を打ち消す格好となり、円売りを後 押しした。NY 市場に入ると、7-9 月期米雇用コスト指数や 8 月米ケース・シラー住宅価格指数、10 月米 消費者信頼感指数など、予想を上回る米経済指標が相次いだことでドル買いが活発化。節目の 151.00 円 を上抜けて、取引終了間際に一時 151.72 円と昨年 10 月 21 日以来約 1 年ぶりの高値を更新した。

なお、同日の高値 151.95 円がレジスタンスとして意識されると 151.07 円付近まで押し戻される場面も あったが、下押しは限定的だった。

ユーロドルは反落。終値は 1.0575 ドルと前営業日 NY 終値(1.0615 ドル)と比べて 0.0040 ドル程度の ユーロ安水準だった。良好な米経済指標が相次いだことで全般ドル買いが優勢になると、1 時 30 分過ぎ に一時 1.0558 ドルと日通し安値を更新した。市場では「月末のロンドン 16 時(日本時間 1 時)のフィキ シングに向けたドル買いのフローが観測された」との声も聞かれた。

主要通貨に対するドルの値動きを示すドルインデックスは一時 106.86 まで上昇した。

ユーロ円は大幅に続伸。終値は 160.41 円と前営業日 NY 終値(158.25 円)と比べて 2 円 16 銭程度のユ ーロ高水準。日銀が大規模金融緩和策の大枠維持を決めたことを背景に全般円売りが優勢となり、欧州時 間に一時 160.85 円と 2008 年 8 月以来の高値を更新した影響が残った。

NY 市場に限ればやや伸び悩む展開だった。この日発表の 10 月ユーロ圏消費者物価指数(HICP)速報値 や 7-9 月期ユーロ圏域内総生産(GDP)速報値の下振れが相場の重しとなり、2 時過ぎには 159.80 円付 近まで下押しする場面があった。

【本日の東京為替見通し】ドル円 急落に要警戒、ボラ上昇・政治日程等で介入の可能性高まる

本日は、NY 時間には米連邦公開市場委員会(FOMC)の結果発表があるものの無風予想となっているこ とで、ドル円は東京勢が参入している時間帯の為替介入が焦点になる。これまでの為替介入は、市場参加 者が油断をしている時に実行されることが頻繁にあり、時間的な制約はないと思われる。ただ前回から間 隔があいたときには通常、まずは東京市場参加者がいる時間帯に介入が行われることが通例だ。よって、 日本時間の 17 時頃までは円買い介入への警戒感が続きそうだ。

特に本日は、複数の要因で円買い介入の可能性が高まっている。その 1 つは、ドル円は一昨日の安値 148.81 円から 151.72 円まで急騰し、介入実施目安とされているボリンジャー・バンドの+2σ上限(150.99 円)を上回ってきたこと。ボラティリティー抑制としての円買い介入という大義名分も成り立つ。昨日の 植田日銀総裁の会見では「(YCC 柔軟化)為替も含めた将来の金融市場のボラティリティへの備え」と述 べているが、YCC の柔軟化にもかかわらず円安が続いている。また、先月初めに鈴木財務相も「あくまで 水準そのものは判断基準ではない、ボラティリティーが問題」とも発言している。

2 つ目の要因としては、政治的なスケジュール。衆院議員の在職日数が平均約 2 年 10 カ月の中ですで に 2年を経過した衆議院では、解散の噂が後を絶たない。明日 2日には岸田政権が経済対策を閣議決定し、 首相が記者会見を行う予定。岸田政権の支持率が低下傾向にあるにもかかわらず、これまで伝わってきて いるだけの経済対策だけではインパクトは小さい。円安による景気悪化も顕著であり、少しでも支持率回 復を見込み、明日の会見を前に円安阻止に動く可能性もあるだろう。

ドル円以外ではオセアニア通貨の動きに要注目。昨日発表された 10 月中国製造業購買担当者景気指数 (PMI)は景況判断の境目 50 を下回った。本日発表の 10 月 Caixin 中国製造業 PMI の予想は 50.8 となっ ているが、昨日同様に 50 を割り込んだ場合はリスク回避が進み、オセアニア通貨の重しになるだろう。 なお、早朝に発表されたニュージーランドの 7-9 月期雇用統計は就業者数が前期比より減少し、民間賃 金の伸びも予想を下回った。

【本日の重要指標】

<国内>

特になし

<海外>

○06:45 ◎ 7-9 月期ニュージーランド(NZ)失業率(予想:3.9%)

◎ 就業者数増減(予想:前期比 0.4%/前年比 3.2%)

○09:30 ◎ 9 月豪住宅建設許可件数(予想:前月比 1.3%)

○10:45 ◎ 10 月 Caixin 中国製造業購買担当者景気指数(PMI、予想:50.8)

○16:00 ◇ 10 月英ネーションワイド住宅価格指数(予想:前月比▲0.4%)

○16:00 ◇ 10 月トルコ製造業 PMI

○17:30 ◇ 10 月スイス製造業 PMI(予想:45.0)

○18:30 ◎ 10 月英製造業 PMI 改定値(予想:45.2)

○20:00 ◇ MBA 住宅ローン申請指数

○21:15 ☆ 10 月 ADP 全米雇用報告(予想:15.0 万人)

○22:45 ◎ 10 月米製造業 PMI 改定値(予想:50.0)

○23:00 ☆ 10 月米サプライマネジメント協会(ISM)製造業景気指数(予想:49.0)

○23:00 ◇ 9 月米建設支出(予想:前月比 0.4%)

○23:00 ◎ 9 月米雇用動態調査(JOLTS)求人件数(予想:925.0 万件)

○23:30 ◇ EIA 週間在庫統計

○24:00 ◇ 10 月メキシコ製造業 PMI

○2 日 01:00 ◎ 9 月ロシア失業率(予想:3.0%)

○2 日 03:00 ◎ 10 月ブラジル貿易収支(予想:90.00 億ドルの黒字)

○2 日 03:00 ☆ 米連邦公開市場委員会(FOMC)、終了後政策金利発表(予想:5.25-5.50%で据え置き)

○2 日 03:30 ☆ パウエル米連邦準備理事会(FRB)議長、定例記者会見

○2 日 05:15 ◎ マックレム・カナダ銀行(中央銀行、BOC)総裁、講演

○2 日 06:30 ☆ ブラジル中銀、政策金利発表(予想:12.25%に引き下げ)

○ポーランド(万霊節)、休場

※「予想」は特に記載のない限り市場予想平均を表す。▲はマイナス。

※重要度、高は☆、中は◎、低◇とする。

※指標などの発表予定・時刻は予告なく変更になる場合がありますので、ご了承ください。

【前日までの要人発言】

31 日 08:46 鈴木財務相

「日銀の政策修正報道について、政府として申し上げる ことを控えたい」

「適切な金融政策の運営を期待する」

31 日 19:06

「今回の決定は市場で円滑な長期金利を形成するため のもの」

「引き続き政府と連携して適切な金融政策期待したい」

「為替はいろいろなことで決まる」

「今回の措置が反映されていると一概に言えない」

「為替は、金利だけで評価すべきことではない」

31 日 12:29 日本銀行声明

「必要なら躊躇なく追加緩和」

「長期金利の上限は 1%を目処」

「長短金利操作の運用をさらに柔軟化」

31 日 15:37 植田和男日銀総裁

「粘り強く金融緩和を続ける方針」

「長短金利の運用さらなる柔軟化を決定した」

「我が国経済は緩やかな回復を続けるとみる」

「潜在成長を上回る成長が続くとみる」

「物価見通し上振れの主因は価格転嫁の影響長期化や 原油価格上昇」

「物価目標達成の十分な確度持って見通せる状況にな お至ってない」

「長期金利が 1%を大幅に上回るとはみておらず」

「4 月に比べて物価見通し上振れてきた」

「消費者物価、安定的に 2%を超えるまで拡大方針を継 続する」

「粘り強い金融緩和により賃金上昇ともなう 2%物価安 定実現へ」

「長期金利の水準・変化のスピードに応じて機動的にオ ペ対応していく」

「(オペ)今後の買入増額や臨時買い入れ、1%下回る水 準で行うことも」

「(為替)変動大きいと経済への影響大きい、政府と連携 して注視」

「(YCC 柔軟化)為替も含めた将来の金融市場のボラテ ィリティへの備え」

「根拠の薄い投機的な動きには機動的なオペで対応」

「YCC やめる条件、0%金利やめる条件、順番なども含 めてその時の状況次第」

「(円安の影響)第 1 の力ともいえるが、輸出数量など第 2 の力の部分も、輸入物価上昇によるインフレ期待が第 2 の力になる部分も」

「(円安)教科書的だが金利差の影響あり、ここまでは外 国の金利上昇の影響が大きいと考える」

31 日 16:11 松野官房長官

「日銀決定、柔軟性を高めるものと受け止めている」

「日銀に適切な金融政策運営を行うことを期待」

31 日 16:24 岸田首相

「日銀、安定的な物価維持のため、金融政策を進める立 場にある」

「(為替)ファンダメンタルズを反映した安定的推移が重 要」

31 日 20:12 ビスコ・イタリア中銀総裁

「ECB はこれまで急激な利上げを行っており、今後数カ 月は慎重な対応が必要」

「十分に長い期間、現在の金利水準を維持するという ECB の方向性は賢明な判断」

「金融引き締めにより今後数カ月で需要がさらに縮小す る可能性がある」

31 日 21:50 ストゥルナラス・ギリシャ中銀総裁

「ターミナルレート(利上げの最終到達点)に到達したと 思われる」

31 日 22:13 カザークス・ラトビア中銀総裁

「必要なら利上げに対しての扉は常に開かれるべき」

「依然として高インフレが続くリスクはある」

「今すぐ利下げについて議論する必要はない」

「利下げには経済の劇的な転換が必要となる」

1 日 01:06 ナーゲル独連銀総裁

「金利は長期間、高水準に維持される必要」

「インフレには上振れリスクがある」

「早すぎる金利引き下げはできない」

「金利がピークにあるかどうかは分からない」

1 日 01:46 デギンドス欧州中央銀行(ECB)副総裁

「基調インフレの減速は重要な要素」

「今日発表されたインフレ率は『良いニュース』」

※時間は日本時間

【日足一目均衡表分析】

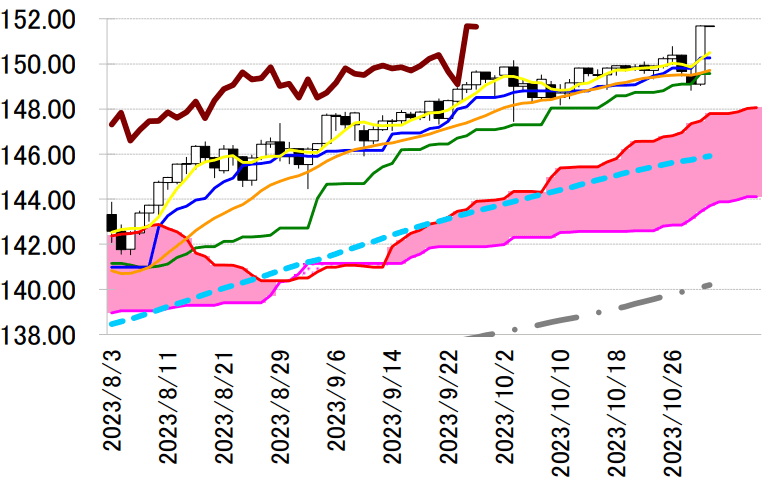

<ドル円=昨年 10 月高値 151.95 円を睨んだ値動きに>

大陽線引け。日足一目・転換線を超えると上げ足を強め、10 月 26 日高値 150.78 円も上回り、昨年 10 月以来の高値と

なる 151.70 円台まで大幅に上げ幅を広げた。

2022 年 10 月 21 日に記録した 151.95 円は 1990 年 7 月以来

の高値であり、同水準を睨んだ値動きが注目される。大幅高

な後なだけにある程度の調整はあってもおかしくはないが、

それでも先月 26 日高値の 150 円後半までか。

レジスタンス 1 153.50(ピボット・レジスタンス 2)

レジスタンス 1 152.59(ピボット・レジスタンス 1)

前日終値 151.68

サポート 1 150.78(10/26 高値)

サポート 2 150.27(日足一目均衡表・転換線)

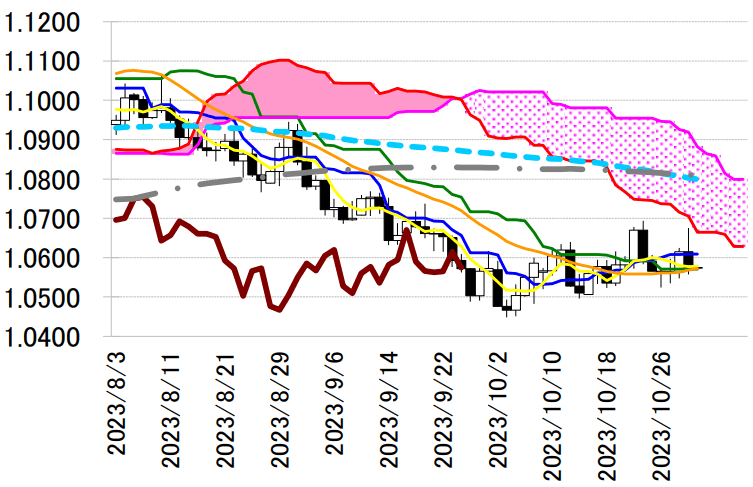

<ユーロドル=1.0570 ドル台で横ばいの基準線を念頭に取引>

陰線引け。1.06 ドル台で上値を試すも 1.07 ドル手前の 10月 24 日高値には届かず失速。日足一目・転換線や基準線も

割り込み、1.0558 ドルまで下値を広げた。

本日は 1.0571 ドルで横ばいの基準線を念頭に置いた取引

に。反発した場面でも 1.06 ドル前半の転換線や 1.0660 ドル

台まで下りてきた一目・雲の下限辺りでは売り圧力が高まり

そうだ。下値は 1.0520 ドル台の 10 月 26 日が意識される。

レジスタンス 1 1.0665(日足一目均衡表・雲の下限)

前日終値 1.0575

サポート 1 1.0524(10/26 安値)

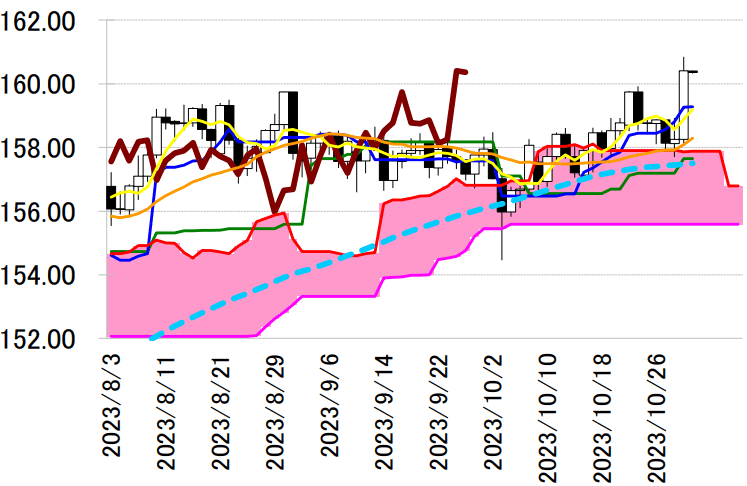

<ユーロ円=2008 年 8 月以来の高値更新後の調整幅に注目>

大陽線引け。心理的節目 160 円を超えると上げ足を速め、

160.85 円まで上昇幅を拡大。2008 年 8 月以来の高値を記録

した。終値も 160 円台を維持している。

買いの勢いは強いものの、大幅高の後なだけに下向き調整

もあるか。その場合は 10 月 24 日高値 159.92 円付近の攻防

に注目したい。そこを割り込むと 159 円前半まで水準を上げ

てきた転換線が意識される。

レジスタンス 1 161.47(ピボット・レジスタンス 1)

前日終値 160.41

サポート 1 159.28(日足一目均衡表・転換線)

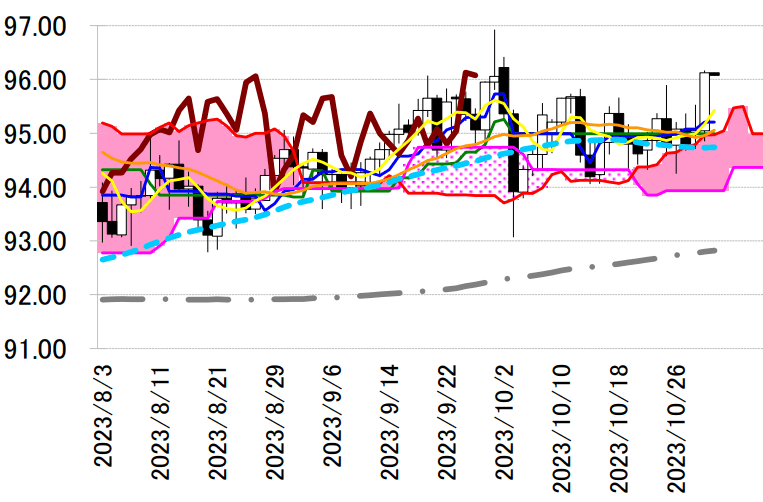

<豪ドル円=10/2 以来の 96 円台乗せ、三役好転も点灯>

大陽線引け。95 円前半の一目・転換線を超えて上昇力を強

め、10 月 2 日以来の 96 円台乗せに成功した。

転換線が基準線を上回り、雲の上で引け、遅行スパンも実

線を上回ったことで三役好転の強い買いシグナルが点灯。た

だし、ここからは 96.40 円台の 10 月 2 日高値や 9 月 29 日高

値 96.92 円をこなせるかがポイントとなってくる。下押しし

た場合は 10月 30日高値 95円半ば辺りまでは見ておきたい。

レジスタンス 1 96.42(10/2 高値)

前日終値 96.13

サポート 1 95.53(10/30 高値)