デイリーレポート 2023年8月3日

August 3, 2023

【前日の為替概況】ドル円 143.47 円まで上昇、米 10 年債利回りが 4.1221%まで上昇

2 日のニューヨーク外国為替市場でドル円はほぼ横ばい。終値は 143.32 円と前営業日 NY 終値(143.34 円)と比べて 2 銭程度のドル安水準だった。7 月 ADP 全米雇用報告で政府部門を除く非農業部門雇用者数 が 32.4万人増と予想の 18.9万人増を上回ったことが伝わると米長期金利の上昇とともに全般ドル買いが 先行。23 時 30 分過ぎに一時 143.47 円と日通し高値を更新した。

米格付け会社フィッチ・レーティングスが米国の格付けを「AAA」から「AA+」に引き下げたことを受け て、ダウ平均が一時 400 ドル超下落するとドル円も 143.06 円付近まで下押しする場面もあったが、下値 は堅かった。

ユーロドルは 3 日続落。終値は 1.0938 ドルと前営業日 NY 終値(1.0984 ドル)と比べて 0.0046 ドル程 度のユーロ安水準だった。米国債の格下げを受けて、市場混乱への警戒感から投資家が運用リスクを回避 する姿勢を強めるとユーロ売り・ドル買いが優勢となった。米 10 年債利回りが一時 4.1221%前後と昨年 11 月 9 日以来の高水準を付けたことも相場の重しとなり、23 時 30 分過ぎに 1.0918 ドルと日通し安値を 更新した。予想を上回る米雇用指標が発表されたこともドル買いを誘った。

主要通貨に対するドルの値動きを示すドルインデックスは一時 102.78 まで上昇した。

ユーロ円は 4 営業日ぶりに反落。終値は 156.79 円と前営業日 NY 終値(157.45 円)と比べて 66 銭程度 のユーロ安水準。米国の格下げで世界的に株価が下落すると、リスク・オフの円買い・ユーロ売りが入り、 欧州序盤には一時 156.26 円と本日安値を付けた。ただ、NY 市場ではドル円の持ち直しに伴う円売り・ユ ーロ買いが優勢となり、157 円台前半まで下げ渋った。

【本日の東京為替見通し】ドル円底堅い展開か、日経平均株価や日米 10 年債利回り動向に注目

本日の東京外国為替市場のドル円は、明日発表される米 7 月雇用統計への期待感から底堅い展開が予想 されるものの、日経平均株価や日米 10 年債利回りの動向には注視しておきたい。

昨日早朝に発表された格付け会社フィッチ・レーティングスによる米国債格下げ(「AAA」から「AA+」) は、アジア市場ではリスク回避要因となり、株価は下落、ドル円は 142 円台まで下落した。しかし、ニュ ーヨーク市場では、7 月 ADP 全米雇用報告(前月比+32.4 万人)などを材料に 143 円台を回復しており、 2011 年 8 月の米格付け会社スタンダード・アンド・プアーズ(S&P)による米国債格下げショックの再 現は回避された。

しかし、ADP 全米雇用報告に関しては、6 月の前月比+49.7 万人に対して、非農業部門雇用者数は同比 +20.9 万人だったことで、7 月の同比+32.4 万人が非農業部門雇用者数に反映されるものではなく、予断 を許さない状況が続くことになる。現時点の市場予想は同比+20 万人程度となっている。

フィッチは「米国の格下げは今後 3 年で予想される財政状況の悪化、高水準で拡大しつつある一般政府 債務負担、過去 20 年間の他の AA および AAA 格付け諸国・地域と比較したガバナンス(統治)の低下を反 映している」と格下げ理由を発表した。

しかし、ムーディーズ・インベスターズ・サービスと S&P を含む世界の格付け会社「ビッグスリー」 の中で、フィッチは最小プレーヤーとみなされており、上位 2 社が沈黙を保っていることで、債券市場の 審判は、来週の 1030 億ドルの米国債入札まで待たなければならないのかもしれない。

ドル円は 1 日に 143.55 円、昨日は 143.47 円まで上昇しており、明日発表される米 7 月雇用統計の結果 次第では、6 月 30 日の高値 145.07 円を上抜く可能性が高まっている。

注目ポイントは、ボラティリティー抑制を掲げている神田財務官がドル売り・円買い介入に踏み切るの か否かとなる。植田日銀総裁は、イールドカーブコントロール(YCC)の運用柔軟化を決定した後の会見 で、為替市場のボラティリティー抑制を理由の一つとしたが、昨日は内田日銀副総裁も為替のボラティリ ティー抑制に言及していた。

本邦財務省の為替政策と日本銀行の金融政策が念頭に置く「ボラティリティー抑制」の水準が、145 円 にあるのか否か、明日のニューヨーク市場で判明するのかもしれない。

【本日の重要指標】

※時刻表示は日本時間

<国内>

○08:50 ◇ 対外対内証券売買契約等の状況(週次・報告機関ベース)

<海外>

○10:30 ◇ 6 月豪貿易収支(予想:110 億豪ドルの黒字)

○10:45 ◎ 7 月 Caixin 中国サービス部門購買担当者景気指数(PMI、予想:52.4)

○15:00 ◇ 6 月独貿易収支(予想:150 億ユーロの黒字)

○15:30 ◎ 7 月スイス消費者物価指数(CPI、予想:前月比▲0.1%)

○16:00 ◎ 7 月トルコ CPI(予想:前月比 9.10%/前年比 47.30%)

○16:50 ◎ 7 月仏サービス部門 PMI 改定値(予想:47.4)

○16:55 ◎ 7 月独サービス部門 PMI 改定値(予想:52.0)

○17:00 ◎ 7 月ユーロ圏サービス部門 PMI 改定値(予想:51.1)

○17:30 ◎ 7 月英サービス部門 PMI 改定値(予想:51.5)

○18:00 ◎ パネッタ欧州中央銀行(ECB)専務理事、講演

○18:00 ◎ 6 月ユーロ圏卸売物価指数(PPI、予想:前月比▲0.3%/前年比▲3.2%)

○20:00 ☆ 英中銀(BOE)、政策金利発表(予想:5.25%に引き上げ)

○20:00 ☆ 英中銀金融政策委員会(MPC)議事要旨

○20:30 ◎ ベイリーBOE 総裁、記者会見

○20:30 ◇ 7 月米企業の人員削減数(チャレンジャー・グレイ・アンド・クリスマス社調べ)

○21:30 ◇ 4-6 月期米非農業部門労働生産性・速報値(予想:前期比 2.3%)

○21:30 ☆ 4-6 月期米単位労働コスト・速報値(予想:前期比 2.5%)

○21:30 ◎ 前週分の米新規失業保険申請件数/失業保険継続受給者数(予想:22.5 万件/170.0 万人)

○21:30 ◎ バーキン米リッチモンド連銀総裁、講演

○22:45 ◎ 7 月米サービス部門 PMI 改定値(予想:52.4)

○22:45 ◎ 7 月米総合 PMI 改定値

○23:00 ☆ 7 月米サプライマネジメント協会(ISM)非製造業指数(予想:53.0)

○23:00 ◎ 6 月米製造業新規受注(予想:前月比 2.2%)

※「予想」は特に記載のない限り市場予想平均を表す。▲はマイナス。

※重要度、高は☆、中は◎、低◇とする。

※指標などの発表予定・時刻は予告なく変更になる場合がありますので、ご了承ください。

【前日までの要人発言】

2 日 08:50 6 月 15-16 日分の金融政策決定会合議事 要旨

「消費者物価(除く生鮮食品)の前年比は、政府の経済 対策によるエネルギー価格の押し下げ効果などによっ て、ひと頃に比べればプラス幅を縮小しているものの、 輸入物価の上昇を起点とする価格転嫁の影響から、足 もとは 3%台半ばとなっているとの評価で一致」

「多くの委員は、足もとの物価上昇率をみると、4 月の展 望レポートにおける想定よりも幾分上振れ気味で推移し ているとの認識を示した」

「YCC の運用、出口観測高まった際の金利急上昇極力 避ける必要がある-ある委員」

「委員は、イールドカーブの歪みの解消が進んだことや 市場機能がひと頃と比べて改善していることなどを踏ま えると、YCC の運用を現時点で見直す必要はないとの 考えを共有」

「将来の YCC 見直す場合、意図せぬ金融引き締め方向 のアナウンス効果をもたらすリスクに留意必要」

2 日 10:39 内田日銀副総裁

「金融政策運営のオーソドックスな考え方は、上下双方 向のリスクと起こった場合のコストを比較考量しながら 運営」

「引き締め遅れて 2%目標超のインフレ率続くリスクより、 拙速な緩和修正で 2%実現の機会逸するリスクの方が大 きい」

「企業の賃金・価格設定に変化の兆し出てきている」

「来年もしっかり賃上げ実現するよう、粘り強く金融緩和 続け経済支えていく必要」

「マイナス金利の解除、短期政策金利の 0.1%引き上げ を意味する」

「マイナス金利解除の判断に至るまでにはまだ大きな距 離」

「まだ 2%目標の持続的・安定的な実現見通せる状況に 至っていない」

「2%目標見通せる状況に至らず、YCC の枠組みは継続 していく」

「今回の YCC 柔軟化、出口を意識したものではない」

「金利をコントロールしている以上、市場機能への影響 は不可避」

「YCC 運用、緩和継続する上で調整しながらやっていく しかない」

「10 年金利が 0.5%から 1%の間で推移する場合、過度 な金利上昇抑制していく」

「10 年 0.5%での連続指し値オペの副作用、緩和効果と のバランスで見ても大きすぎる」

「YCC の運用柔軟化、物価上振れなどでも混乱なく緩和 続けるための備えとしての工夫」

「今は粘り強く金融緩和続けることが一番大切、緩和を うまく続けるための YCC 柔軟化」

「労働需要面から見れば賃金上がりやすい環境が続く」

「米国の急速な利上げ、実体経済や金融面への影響は 不確実性伴わざるを得ない」

「中国経済の持ち直しペース、不確実性が大きい」

「今のところ物価上昇の主因は財価格の上昇」

「日々の市場の動きにコメントすることは差し控えたい」

「昨年、金利に上限あることで為替市場のボラティリティ ーに影響与えた」

「為替、経済に影響及ぼす重要なファクター」

「市場動向と日本経済・物価への影響を十分注視した い」

「為替、経済のファンダメンタルズ反映して安定的に推 移することが望ましい」

「来年も賃上げできるような環境整えていきたい」

「個人消費が十分持続的に増加していくのか注目してい きたい」

「粘り強く金融緩和続けていくべき局面に引き続きある」

「今の状況において長期金利が大きく上昇するとは考え ていない」

「1%の指し値オペは念のための上限キャップ、ここに向 かって上昇することを想定したものでない 」

※時間は日本時間

【日足一目均衡表分析】

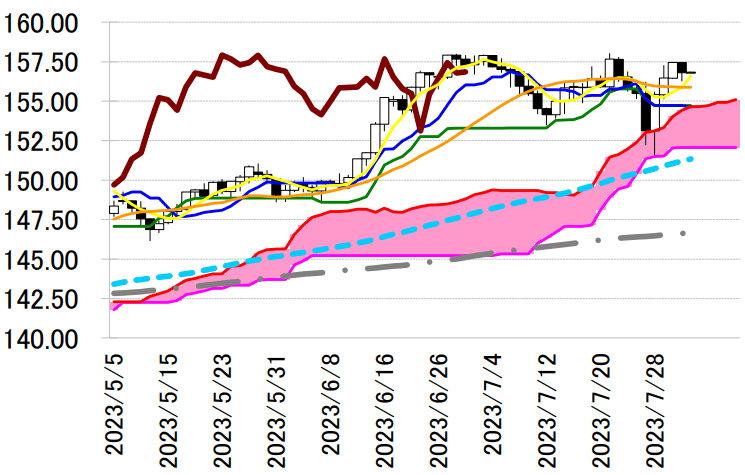

<ドル円=雲の上限を支持に押し目買いスタンス>

下影小陰線引け。転換線は基準線を下回り、遅行スパンは

実線を下回り、雲の上で引けているものの、売りシグナルが

優勢な展開。しかし、孕み線で伸び悩んだものの、転換線を

上回って引けており、反発の可能性が示唆されている 本日は、雲の上限を支持に押し目買いスタンスで臨み、同

線を下抜けた場合は手仕舞い。

レジスタンス 2 145.07(6/30 高値)

レジスタンス 1 144.66(7/6 高値)

前日終値 143.32

サポート 1 142.37(日足一目均衡表・雲の上限)

サポート 2 141.16(日足一目均衡表・基準線)

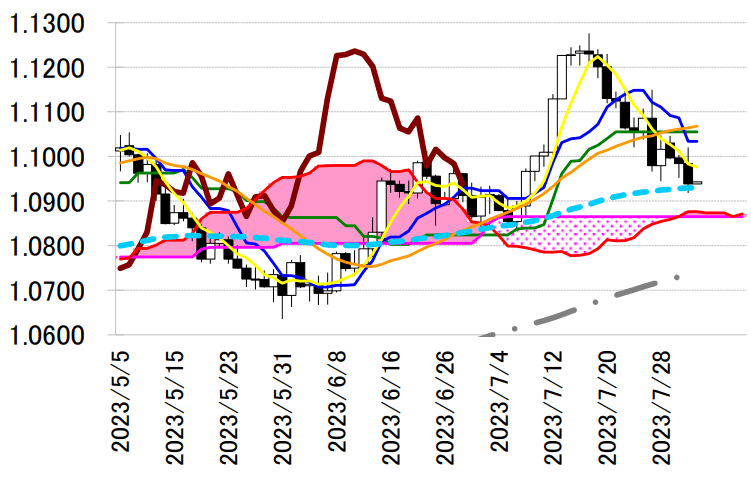

<ユーロドル=転換線を抵抗に戻り売りスタンス>

陰線引け。転換線は基準線を下回ったものの、遅行スパン

は実線を上回り、雲の上で引けているため、買いシグナル優

勢な展開となっている。しかし、3 手連続陰線で転換線を下

回って引けており、続落の可能性が示唆されている。 本日は、転換線を抵抗に戻り売りスタンスで臨み、同線を

上抜けた場合は手仕舞い。

レジスタンス 1 1.1034(日足一目均衡表・転換線)

前日終値 1.0938

サポート 1 1.0865(日足一目均衡表・雲の下限)

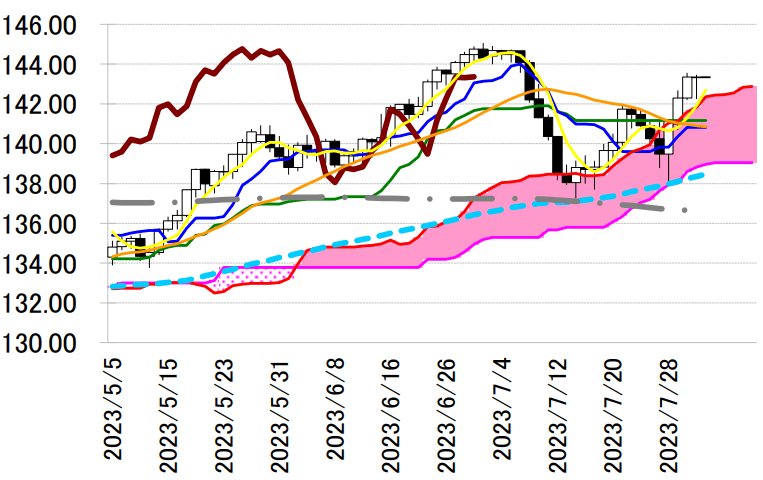

<ユーロ円=7/31 安値を支持に押し目買いスタンス>

陰線引け。転換線は基準線を下回り、遅行スパンは実線を

下回り、雲の上で引けているものの、売りシグナルが優勢な

展開。しかし、3 手連続陽線の後孕み線で反落したものの転

換線を上回って引けており反発の可能性が示唆されている。 本日は、7 月 31 日の安値を支持に押し目買いスタンスで臨

み、同水準を下抜けた場合は手仕舞い。

レジスタンス 1 158.05(7/21 高値)

前日終値 156.79

サポート 1 155.11(7/31 安値)

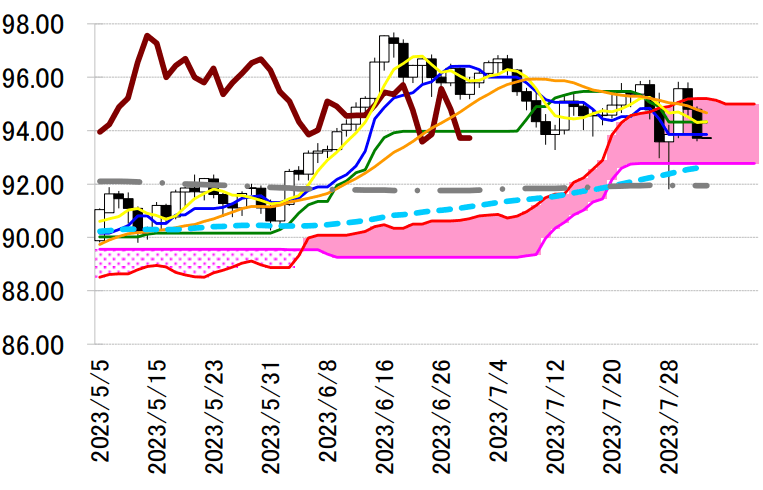

<豪ドル円=基準線を抵抗に戻り売りスタンス>

陰線引け。転換線は基準線を下回り、遅行スパンは実線を

下回り、雲の中で引けているものの、売りシグナルが優勢な

展開が続いている。2 手連続陰線で転換線を下回って引けて

おり、続落の可能性が示唆されている。 本日は、基準線を抵抗に戻り売りスタンスで臨み、同線を

上抜けた場合は手仕舞い。

レジスタンス 1 94.32(日足一目均衡表・基準線)

前日終値 93.72

サポート 1 92.77(日足一目均衡表・雲の下限)