フィラデルフィア半導体指数(SOX)完全ガイド:構成銘柄・ETF比較・トレード戦略

フィラデルフィア半導体指数(SOX)は、米国市場に上場する半導体関連30銘柄で構成される、世界の半導体景気を映す代表的な先行指標です。2026年4月17日には9,556.42ポイントの史上最高値を更新し、AI 投資と米中テクノロジー競争の拡大を映し出しています。

本稿では、SOX の算出方法と上位10銘柄、SOXX/SMH/SOXQ など主要ETF の比較、各国の地域 ETF の活用法、そしてトレンドフォローと逆張り、イベント駆動の3つのトレード戦略を体系的に解説します。米国株価指数の商品ラインアップは US500 指数商品ページ もあわせてご参照ください。

- フィラデルフィア半導体指数(SOX)は米国上場の半導体関連30銘柄で構成される、世界の半導体景気の先行指標

- 修正時価総額加重で、NVDA・AVGO・AMD など上位10銘柄にウエートが集中し、値動きが大きい

- 長期の年率リターンはブロード市場の約2倍だが、ボラティリティも NDX の1.3〜1.5倍とテクノロジー・サイクルに連動

- 投資手段は米国ETF(SMH/SOXX/SOXQ)、CFD、先物・オプション、積立など多様

- 主要な3戦略はトレンドフォロー・逆張り・イベント駆動。レバレッジとストップロスの厳格な管理が前提

1. フィラデルフィア半導体指数(SOX)が重要視される理由

半導体は人工知能(AI)、5G、電気自動車、クラウドコンピューティング、IoT といった現代経済を支える基幹技術の中核であり、スマートフォンのプロセッサからハイパースケーラーのAI サーバーまで、その役割は産業時代の「石油」に匹敵します。半導体は 景気敏感性と研究開発集約性 の両方を備えた典型的なシクリカル産業であり、AI やデータセンター投資が加速すると需要が急拡大する一方で、在庫が過剰になると値動きも急激に反転します。

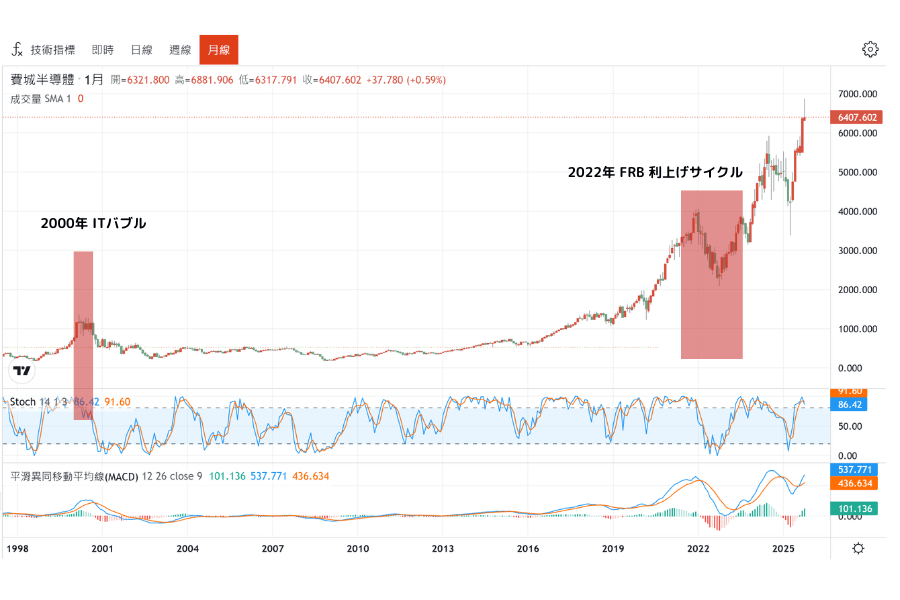

フィラデルフィア半導体指数(Philadelphia Semiconductor Index、略称 SOX、フィラデルフィア半導体株指数とも) は1993年に米フィラデルフィア証券取引所(PHLX)が公表を開始し、現在は NASDAQ OMX PHLX が指数方法論の維持・管理を担当しています。SIA(半導体工業会)のデータによれば、世界の半導体売上高は 2024年に約6,270億ドル、2025年には約6,970億ドル、2030年には1兆ドル突破が見込まれています。この成長曲線を反映するのが SOX であり、2026年4月17日に9,556.42ポイントの史上最高値 を記録しました。

SOX の上昇は一般に、半導体需要の強さ、企業業績の拡大、成長セクターへの資金流入を示します。逆にSOX が崩れるときには、広範なテック株に先行して調整が始まることが多く、AI や先端製造、ハイパフォーマンスコンピューティング関連の投資家にとって、SOX はポートフォリオ全体の「先行ダッシュボード」の役割を果たしています。アジア諸市場においても、SOX の動きは密接な連動を示します:日経平均には東京エレクトロン・アドバンテスト等の半導体関連企業が採用され、台股加権指数は台積電(TSMC)市値だけでポートフォリオの約 30% を占めるなど、SOX 指数は 0.7-0.8 の高い相関係数を複数の地域ベンチマークと共有しています。

2. フィラデルフィア半導体指数(SOX)とは

フィラデルフィア半導体指数は、米国に上場する半導体30社で構成された世界初の半導体特化型株価指数で、修正後時価総額加重方式により算出されます。設計・製造・封止試験・装置・材料まで、半導体サプライチェーン全体をカバーする代表的なベンチマークです。

1993年12月1日を基準日(基準値200)とし、1995年7月24日に2対1の株式分割相当の調整が行われました。オプションと先物が上場しており、米国取引所(Nasdaq、NYSE、NYSE American、Cboe)に上場し、時価総額1億ドル以上、かつ直近6か月の月間出来高150万株以上の流動性を満たす銘柄が採用対象となります。

2.1 指数の算出方法と加重ルール

SOX は単純な時価総額加重指数ではなく、段階的な上限キャップ方式(tiered cap) を採用しています。

- 上位3銘柄はそれぞれ 12%、10%、8% を上限とします

- その他の銘柄は一律 4% が上限となります

- 上限超過分は、時価総額に応じてその他の銘柄に按分配分されます

指数は毎年9月に構成銘柄の年次見直し(Reconstitution)、3月・6月・9月・12月に四半期ごとのリバランス(Rebalance)を実施し、市場の変動を反映します。

このキャップルールは投資家にとって重要です。SOX を厳密にトレースするETF(Invesco SOXQ)は同じ12/10/8/4% 構造を継承しますが、iShares SOXX は2021年6月21日以降 ICE Semiconductor Index に連動しており、上位5銘柄を8%、その他4% というより平坦なキャップを採用しています。このキャップの差が、NVIDIA や Broadcom など超大型銘柄のウエートに反映されます。

2.2 30構成銘柄の一覧

2025年のリバランス時点で、SOX はGPU 設計(NVIDIA、AMD、ARM)、ファウンドリ(TSM、GlobalFoundries、Intel)、装置(ASML、AMAT、LRCX、KLAC、TER)、アナログ・通信(Texas Instruments、Analog Devices、Qualcomm、Broadcom、Skyworks)まで、半導体バリューチェーン全体をカバーしています。

| コード | 企業名(英語) | 企業名(日本語) |

|---|---|---|

| ADI | Analog Devices, Inc. | アナログ・デバイセズ |

| AMAT | Applied Materials, Inc. | アプライド・マテリアルズ |

| AMD | Advanced Micro Devices, Inc. | アドバンスト・マイクロ・デバイセズ |

| AMKR | Amkor Technology, Inc. | アムコー・テクノロジー |

| ARM | Arm Holdings plc | アーム・ホールディングス |

| ASML | ASML Holding N.V. | ASML ホールディング |

| AVGO | Broadcom Inc. | ブロードコム |

| COHR | Coherent Corp. | コヒレント |

| CRUS | Cirrus Logic, Inc. | シーラス・ロジック |

| ENTG | Entegris, Inc. | エンテグリス |

| GFS | GlobalFoundries Inc. | グローバルファウンドリーズ |

| INTC | Intel Corporation | インテル |

| KLAC | KLA Corporation | KLA |

| LRCX | Lam Research Corporation | ラムリサーチ |

| LSCC | Lattice Semiconductor Corporation | ラティス・セミコンダクター |

| MCHP | Microchip Technology Incorporated | マイクロチップ・テクノロジー |

| MPWR | Monolithic Power Systems, Inc. | モノリシック・パワー・システムズ |

| MRVL | Marvell Technology, Inc. | マーベル・テクノロジー |

| MTSI | MACOM Technology Solutions Holdings, Inc. | マコム・テクノロジー・ソリューションズ |

| MU | Micron Technology, Inc. | マイクロン・テクノロジー |

| NVDA | NVIDIA Corporation | エヌビディア |

| NXPI | NXP Semiconductors N.V. | NXPセミコンダクターズ |

| ON | ON Semiconductor Corporation | オン・セミコンダクター |

| ONTO | Onto Innovation Inc. | オントー・イノベーション |

| QCOM | Qualcomm Incorporated | クアルコム |

| QRVO | Qorvo, Inc. | コルボ |

| SWKS | Skyworks Solutions, Inc. | スカイワークス・ソリューションズ |

| TER | Teradyne, Inc. | テラダイン |

| TSM | Taiwan Semiconductor Manufacturing Co., Ltd. | 台湾セミコンダクター(TSMC) |

| TXN | Texas Instruments Incorporated | テキサス・インスツルメンツ |

SOX は「米国上場」銘柄を対象とした指数であり、「米国企業」に限定していない点に注意が必要です。ASML(オランダ)や TSMC(台湾 ADR)のように、米国外の企業でも米国市場に上場していれば構成銘柄となります。一方で、サムスン電子(韓国)や SK ハイニックス(韓国)は米国ADR を発行していないため、SOX には含まれません。

2.3 上位10銘柄のウエート分析

12/10/8/4% の段階キャップを採用していても、上位3銘柄の合計ウエートが指数全体の約28〜30%、上位10銘柄で60%を超えるため、指数は依然として上位銘柄の影響を強く受けます。

| 順位 | コード | 企業 | 概算ウエート | 指数内の役割 |

|---|---|---|---|---|

| 1 | NVDA | エヌビディア | 約 11.3% | AI GPU・データセンター |

| 2 | AVGO | ブロードコム | 約 9.8% | 通信IC・カスタムAI ASIC |

| 3 | AMD | AMD | 約 7.0% | CPU・サーバーGPU |

| 4 | TSM | TSMC ADR | 約 4.3% | 先端プロセス・ファウンドリ |

| 5 | QCOM | クアルコム | 約 4.0% | モバイルSoC・5G ベースバンド |

| 6 | TXN | テキサス・インスツルメンツ | 約 4.0% | アナログIC・組込みプロセッサ |

| 7 | AMAT | アプライド・マテリアルズ | 約 4.0% | 半導体製造装置 |

| 8 | LRCX | ラムリサーチ | 約 4.0% | エッチング・成膜装置 |

| 9 | INTC | インテル | 約 4.0% | x86 CPU・ファウンドリ事業 |

| 10 | MU | マイクロン | 約 4.0% | DRAM・NAND メモリ |

ウエートは四半期リバランス時点の概算値であり、時価総額と再バランスに応じて変動します。

アクティブトレーダーにとって重要なのは、AI 相場では NVDA と AVGO だけで SOX の日中変動の半分以上を説明することが多い点です。30銘柄の平均値を追うよりも、NVIDIA の決算カレンダー、新製品発表(Blackwell、Rubin シリーズ)、および大手ハイパースケーラーからの受注見通しをチェックする方が、SOX の短期方向性を把握するうえで実用的です。

2.4 業界代表性と市場的地位

SOX は 世界の半導体景気の先行指標 として位置付けられ、S&P 500 情報技術セクター や NASDAQ-100 の方向転換に1〜2四半期先行することが一般的です。ハイパースケーラーのCapEx ガイダンスが上方修正されると SOX が先に反応し、メモリ価格の下落やファウンドリ稼働率の低下が確認されると SOX も先に崩れます。そのため、セクター運用担当者やマクロストラテジストは SOX を「米国テック資本支出の体温計」としてダッシュボードに組み込んでいます。

また、SOX はマクロのリスクオン/リスクオフ判定にも広く用いられています。リスク選好が強まる局面では、SOX とビットコインの日次相関が上昇し、高β 資産としての性質が強まる一方、景気後退懸念が高まる局面では金や米国債といった安全資産への資金シフトと合わせて SOX が先行して崩れることが多く、逆イールドや高利回り債(ハイイールド)スプレッドの拡大とあわせて観察すべきサテライト指標となっています。

3. SOX 指数を動かす5つの要因

SOX の動きは、単一企業の決算ではなく、技術革新、グローバルサプライチェーンと地政学、FRB の金融政策、資金フローとセンチメント、そしてAI/CHIPS 政策という5つの要因が複合的に作用した結果として形成されます。

| 主要要因 | SOX への典型的な影響 |

|---|---|

| 技術革新と R&D 投資 | 新技術の立ち上がり成功 → 上昇/研究開発の遅延 → 圧迫 |

| グローバルサプライチェーン・地政学 | 緊張の高まりや供給制約 → ボラティリティ上昇・短期調整 |

| FRB 金利政策とマクロ経済 | 利下げと景気回復 → 支援/利上げと景気後退 → 抑制 |

| 資金フロー・市場センチメント | 資金流入と強気 → 上昇/リスクオフ → 下落 |

| AI 題材・CHIPS 法補助金 | AI CapEx の拡大・補助金着地 → 中長期の強気構造 |

3.1 技術革新と R&D 投資

半導体の競争力は、プロセスノード(7nm → 5nm → 3nm → 2nm → 1.4nm ロードマップ)、先端パッケージング技術(CoWoS、FOPLP)、そしてAI ワークロード向けの新アーキテクチャ(GPU、TPU、カスタムASIC、HBM メモリ)に直結しています。SIA のデータによれば、半導体企業は 売上高の15%以上をR&D に投下 することが常態化しており、多くの製造業を大きく上回ります。ノード移行の成功は利益率の拡大と指数バリュエーションの上昇をもたらし、立ち上がり失敗や歩留まり問題は急速な評価修正につながります。例えば Intel の 7nm(現 Intel 4)遅延が同社株価と SOX 全体のトーンを数四半期にわたり下押しした2020〜2021 年の事例、逆に TSMC の 3nm 量産軌道化が Apple・NVIDIA・AMD の次世代製品ロードマップを可能にして SOX を押し上げた2023〜2024 年の事例は、技術ノードの進捗が指数に直結することを示す典型的なケーススタディです。

3.2 グローバルサプライチェーンと地政学リスク

半導体のサプライチェーンは世界で最もグローバル化され、政治的影響を受けやすい分野の1つです。米国・台湾・韓国・日本・オランダ・中国は、それぞれ設計、製造、封止試験、装置供給の各領域で不可欠な地位を占めています。いかなる 地政学 摩擦(米中輸出規制、台湾情勢、オランダ製リソグラフィ装置の輸出規制など)も、生産の中断やコスト上昇を通じて指数のボラティリティを押し上げます。2020〜2022年のコロナ禍の供給逼迫と2023年の在庫調整は、半導体セクターが短期間でどれほど急変するかを示す典型例です。

3.3 FRB 金利政策とマクロ経済環境

半導体は典型的な長期デュレーション成長株であり、バリュエーションは実質金利に対して非常に敏感です。FRB(Fed) が利上げを行うと割引率が上昇し、将来キャッシュフローの現在価値が縮小してハイバリュエーションの半導体株は調整を迫られます。逆に利下げサイクルに入ると、資金コストの低下とリスク選好の上昇により、成長セクターに資金が回帰し SOX をけん引します。インフレ率、ISM 製造業 PMI、グローバル資本財受注なども、投資家が需要サイクルを見極めるための補助指標として機能します。2022年の FRB 積極利上げ局面では、米国10年債利回りが4% を上回るなかでSOX は高値から30% 以上下落しましたが、2023年以降は利上げ打ち止め期待と AI 需要の爆発が重なり、同じ指数が2倍超へと反発するなど、金利とバリュエーションのインパクトの大きさを直近のサイクルでも鮮明に示しました。

3.4 資金フローと市場センチメント

短期のSOX 変動には、ファンダメンタル要因 と同じかそれ以上にセンチメントとポジショニングが影響します。AI、HPC、チップ不足などのテーマがヘッドラインを占めるとき、半導体ETF(SOXX、SMH、SOXQ)への大量の資金流入が指数を押し上げます。逆にリスクオフ局面では、同じETF から急速に資金が流出し、SOX も同期して崩れます。ETF のファンドフロー、空売り残高、VIX および SOX 固有のインプライド・ボラティリティの動向を併せて観察すると、センチメントの転換点を早期に把握しやすくなります。米国商品先物取引委員会(CFTC)の建玉明細(COT レポート)、さらに大手アセットマネージャーの四半期決算開示(13F)も、プロの資金がどの半導体銘柄を増やしているかを把握する補助材料になります。

3.5 AI 題材、データセンター CapEx、CHIPS 法案

2023年以降、AI 相場 は SOX を歴史的高値圏へ押し上げた最大の構造的ドライバーです。大手クラウド事業者(ハイパースケーラー)である Microsoft、Google、Amazon、Meta の年次 CapEx は相次いで最高値を更新し、その相当部分が AI サーバー、GPU、ネットワーキングシリコン、およびカスタム ASIC に振り向けられています。この需要は NVIDIA、Broadcom、AMD、Micron、そして ASML/AMAT/LRCX といった装置メーカー群に直接波及します。

同時に、各国政府は半導体の国内製造を再構築する大規模な補助金プログラムを展開しています。

- 米国 CHIPS and Science Act:合計 約2,800億ドル の授権規模(約390億ドルの直接製造補助金と25%の投資税額控除を含む)。SIA の2025年12月時点の集計では、28州140プロジェクトで 累計6,300億ドル超の投資発表 が行われています。

- 欧州 European Chips Act(EU Chips Act):2030年までにEU の世界半導体生産能力シェアを20%まで倍増する目標。初期の430億ユーロ動員計画に対し、2025年10月時点で約 800億ユーロ の確定プロジェクトが誘発されました。

- 中国の国家集積回路産業投資基金(大基金):複数期にわたる国家・地方レベルの公的資金と民間協調により、累計規模は 約1,000億ドル超 と推定され、国内ファウンドリ・メモリ・装置メーカーに集中しています。

これらの政策は、装置メーカー群(AMAT、LRCX、KLAC)と先端ファウンドリ(TSM、GlobalFoundries、Intel Foundry)の中長期 CapEx サイクルに構造的な可視性をもたらし、長期投資家にとって見逃せない要因となっています。日本政府も経済安全保障の観点から、Rapidus(ラピダス)への大型補助金交付やJASM(TSMC 熊本工場)向けインセンティブを通じて半導体製造の国内回帰を支援しており、日本の装置・材料メーカー(東京エレクトロン、SCREEN、信越化学、SUMCO 等)にとっても追い風となっています。こうしたグローバル補助金ラッシュは、SOX 構成銘柄と日本の半導体関連株の双方に中長期の CapEx 可視性をもたらしており、サイクル感応度の高い装置セクターに新たなバリュエーション底上げの余地を生んでいます。

4. 過去のパフォーマンスと景気循環の特徴

SOX は1993年の公表開始以来、米国セクター指数のなかでも屈指の長期リターンを記録してきましたが、それに比例してボラティリティも際立って高い指数です。PC、スマートフォン、クラウド、そして現在の AI スーパーサイクルまで、あらゆる技術トレンドがチャートに鮮明に刻まれています。

4.1 高ボラティリティとテクノロジー・サイクル

SOX は成長株同等の高リターンと、成長株同等のドローダウンを合わせ持つ指数です。新しい用途(PC、モバイルインターネット、クラウド、AI)が需要を点火すると、指数は数年単位のラリーに入ります。一方で、在庫の積み上がりや資金フローの反転が起きると、30〜60% の深い調整も珍しくありません。業界アナリストの間では、半導体景気は おおむね3〜4年を1サイクル とする見方が一般的で、設備投資決定から実際の生産能力化までのラグがサイクルを生む主因です。

4.2 歴史的な多空転換点

- 2000年 ITバブル:SOX は1998〜2000年にかけて400%以上急騰したのち、バブル崩壊で80%超の急落。2002年にようやく底入れ。

- 2008年 リーマンショック:世界的な資金引き締めにより指数は約60% 下落。その後、スマートフォンとクラウドの需要拡大で急回復。

- 2018年 米中貿易摩擦:輸出規制懸念と在庫調整で約30% の調整。2019年に再び最高値更新。

- 2020〜2021年 コロナ禍とリモート需要:クラウドとPC、データセンター需要の急増でSOX は当時の最高値を更新。

- 2022年 FRB 利上げサイクル:積極的な利上げによりバリュエーションが圧縮され、SOX は高値から30%超下落。

- 2023〜2026年 AI 相場:ChatGPT 登場を契機に生成AI 需要が爆発。NVIDIA を筆頭にデータセンターGPU が業績を牽引し、2026年4月17日に9,556.42 ポイントの史上最高値 を更新(52週レンジ 3,681.2 〜 9,612.1 ポイント)。主要米株指数のなかでも突出したパフォーマンスを示しました。

パターンは明確です。SOX の下落局面は痛みを伴う一方で、次のテクノロジー波の立ち上がりを育む踊り場にもなっています。過去のサイクルを検証すると、回復局面で勝ち残るのは「需要側の用途転換(PC → モバイル → クラウド → AI)に早期に適応した設計・装置メーカー」であり、これらが次のサイクルの主役として SOX のウエート上位を形成してきました。AI サイクルにおける NVIDIA と Broadcom の台頭は、その典型パターンの最新事例と言えます。

4.3 長期CAGR データ

近似プロキシとなる iShares Semiconductor ETF(SOXX)の直近の年率リターンは、ブロード市場を大きく上回ります。

| 期間 | SOXX 年率リターン | 備考 |

|---|---|---|

| 直近5年 | 約 21〜22% | AI 加速局面を含む |

| 直近10年 | 約 30% | 複数の景気循環をまたぐ |

| 直近15年 | 約 22% | リーマン後の回復局面を含む |

SOXX の公開月次レポートに基づく値。報告基準日に応じて変動します。

VanEck Semiconductor ETF(SMH)も、直近10年で年率約 33% と、S&P 500 の年率約16% を大きく上回ります。つまり、過去10〜15年で半導体指数は ブロード米株市場の約2倍の年率リターン を実現してきましたが、その裏側には相応の高ボラティリティが付随します。

4.4 SOX vs S&P 500:長期累計の比較

長期の視点では差はさらに顕著です。Bloomberg データに基づく業界調査では、2008年6月から2022年6月の14年間で、SOX の累計リターンは約+637.9%、一方でS&P 500 は約+209.6%、つまりSOX は S&P 500 の3倍のリターンを記録しました。直近10年ベースでも、Morningstar およびETF 各社の集計で半導体指数はブロード市場のおよそ2倍の年率リターンを示しています。

この長期的な超過リターンには、深いドローダウンという対価が伴います。SOX のピークトゥトラフは 約30%(2018年貿易摩擦)から82%(2000年ITバブル崩壊) に及び、ブロード市場の典型的な調整幅を大きく超えます。長期で保有し続ける投資家は超過リターンを享受できる一方で、サイクルのタイミングを誤ると深刻な下落に晒される点が、このセクターの二面性です。

5. SOX と他の主要指数の違い

SOX は純粋な半導体特化型指数であり、NASDAQ-100(NDX)、S&P 500 情報技術セクター、そして日経半導体株指数とは構成や集中度、ボラティリティで大きく異なります。アジア諸市場の投資家にとっては、SOX と日経平均・台股加権・KOSPI 等の地域ベンチマーク、および各地域の半導体製造装置株との連動性が実務的に重要です。

5.1 SOX vs NASDAQ-100(NDX)

NASDAQ-100 は NASDAQ に上場する金融を除く大手100社で構成され、ソフトウェア(MSFT、GOOGL、META)、E コマース(AMZN)、消費者向けテクノロジー(AAPL)、そして半導体を広くカバーします。一方、SOX は純粋な半導体30社に集中しています。

- 構成銘柄数:NDX 100 vs SOX 30

- セクター純度:SOX ほぼ100%が半導体/NDX で半導体比率は25〜30%

- ボラティリティ:SOX の年率ボラティリティは NDX の約1.3〜1.5倍

- 先行性:主要なサイクル転換点で SOX は NDX に1〜2四半期先行する傾向

5.2 SOX vs S&P 500 情報技術セクター

S&P 500 IT セクターにも半導体は含まれますが、アップル(AAPL)とマイクロソフト(MSFT)の2銘柄で比重のほぼ半分を占めます。

- ウエート構造:S&P 500 IT は AAPL + MSFT 中心/SOX は NVDA + AVGO + AMD が中核

- ボラティリティの序列:SOX > S&P 500 IT > S&P 500 全体

- 投資の意味合い:AI アクセラレータと先端ファウンドリへのクリーンな投資 → SOX、分散の効いた安定的なテック配分 → S&P 500 IT

5.3 SOX とアジア半導体株・地域ベンチマークの連動関係

SOX は単独で完結する指数ではなく、世界の主要半導体市場と高い連動性を持ちます。代表的な地域ベンチマークとの関係性:

- 日経半導体株指数(2024 年 3 月算出開始):東京エレクトロン(8035)・アドバンテスト(6857)・ディスコ(6146)・ルネサスエレクトロニクス(6723)の 4 社で時価総額ウエートの約 60% を占める、日本版 SOX ポジションの指数

- 台股加権指数:台積電(TSMC)1 社が市場時価総額の約 30% を占め、TSM ADR が SOX 成分に採用されているため、台股電子類株とは構造的に高相関

- 韓国 KOSPI:サムスン電子・SK ハイニックスの合計ウエートが指数の 3 割超を占め、DRAM / NAND サイクルを通じて SOX と強い連動

- 中国 A 股半導体板块:中芯国際(SMIC)・韋爾股份・北方華創等が SOX 成分銘柄と供給チェーン・国産代替の両面で関係

SOX 成分との連動メカニズム:東京エレクトロン・アドバンテスト・ディスコ・SMIC・SK ハイニックス等は SOX 構成銘柄ではないものの、AMAT、LRCX、KLAC(装置)、NVDA、TSM(顧客) と直接的な取引関係を持ち、業績と株価の相関が極めて高い状況。

実務的には、跨境投資家は寄り付き前に前夜の SOX とNVIDIA・Broadcom の動きをチェックし、当日のアジア各地域の電子関連株の方向感の判断材料とすることが一般的。ASML(オランダ製リソグラフィ装置)の決算内容は、TEL(東京エレクトロン)・SCREEN ホールディングス・Kokusai Electric・Tokyo Electron US 子会社などの前工程装置メーカーのバリュエーションにも波及します。EUV および High-NA EUV の受注動向、そしてメモリ市況(DRAM / NAND 価格)の週次データは、SOX ~ アジア半導体関連株に共通するマクロ変数として機能します。

5.4 4指数の比較表

| 項目 | SOX | NASDAQ-100 | S&P 500 IT | 日経半導体株指数 |

|---|---|---|---|---|

| 構成銘柄数 | 30 | 100 | 約 65〜70 | 30 |

| 主要業種 | 純半導体 | 広義テック+インターネット | テックハードウェア+ソフトウェア | 日本の半導体関連 |

| 代表銘柄 | NVDA、AVGO、AMD | AAPL、MSFT、NVDA | AAPL、MSFT | 東京エレクトロン、アドバンテスト |

| 年率ボラティリティ | 高 | 中〜高 | 中 | 高 |

| 先行性 | テック景気の先行 | 広義テックをけん引 | ブロード市場のテック | SOX に追随する傾向 |

6. SOX 指数への投資方法

跨境投資家は、米国上場ETF(SOXX、SMH、SOXQ)、自国通貨建ての地域 ETF(日本 2243、台湾 00830、豪 SEMI 等)、投資信託、CFD、先物・オプション、各国の税制優遇口座での積立など、リスク許容度と資金量、税制優遇枠の活用方針に応じて複数の選択肢を持ちます。

6.1 米国上場ETF:SOXX vs SMH vs SOXQ

米国半導体ETF の主要3商品は SOXX(iShares)、SMH(VanEck)、SOXQ(Invesco)です。それぞれ連動する指数が異なる ため、NVIDIA や TSMC のウエートに大きな差が生じる点が選択のポイントです。

| 項目 | SMH(VanEck) | SOXX(iShares) | SOXQ(Invesco) |

|---|---|---|---|

| 運用会社 | VanEck | iShares(BlackRock) | Invesco |

| 連動指数 | MVIS US Listed Semiconductor 25 | ICE Semiconductor Index | PHLX Semiconductor Sector(SOX 本体) |

| 構成銘柄数 | 25 | 30 | 30 |

| 経費率 | 0.35% | 0.34% | 0.19% |

| 運用資産(2026年時点) | 約 400億ドル(約6兆円) | 約 270億ドル(約4兆円) | 中規模・成長中 |

| 分配頻度 | 年1回 | 四半期 | 四半期 |

| キャップ方式 | 時価総額加重・上位銘柄が大きくなりやすい | 上位5銘柄を8%、その他4% | 12/10/8/4% 段階キャップ(SOX と一致) |

| TSMC 概算ウエート | 約 13〜14% | 約 4〜5% | 約 4%(SOX 本体に一致) |

| NVIDIA 概算ウエート | 約 18〜19% | 約 10% | 約 11%(SOX 本体に一致) |

ウエートはリバランス時点で変動するため、必ず各運用会社の月次レポートで最新値を確認してください。

選択のポイント:

- NVIDIA、TSMC、ASML など AI 中核銘柄への集中的な曝露 → SMH(上位銘柄ウエートが最大)

- 上位集中をある程度抑えた分散と、米国最大級の流動性 → SOXX

- 最低コストで、SOX 本体を忠実に追随 → SOXQ(0.19% は3本のうち最低)

重要な留意点として、SOXX はかつて PHLX Semiconductor Sector ETF と呼ばれていましたが、2021年6月21日にBlackRock が連動指数を ICE Semiconductor Index に変更しています。SOX 本体と完全に同じ構成を求めるのであれば、SOXQ がより忠実な選択肢です。

6.2 各国市場の SOX 関連 ETF(自国通貨建ての代替)

米国 ETF(SOXX / SMH / SOXQ)の直接購入に代わり、自国市場で上場する SOX 連動または半導体関連 ETF を利用することで、自国通貨建ての取引と現地税制優遇口座への組み込みが可能となる場合があります。代表的な地域別商品:

| 地域 | 代表的な商品 | 連動指数 / 特徴 |

|---|---|---|

| 日本 | Global X 半導体 ETF(2243)、NEXT FUNDS 日経半導体株指数(200A)、ニッセイ SOX 指数インデックスファンド、楽天・プラス・SOX | SOX または日経半導体株指数、為替ヘッジなしが主流 |

| 台湾 | 國泰費城半導體(00830)、富邦台灣半導體(00892) | SOX(00830 内扣費用率 0.97%)または台灣特選半導體 30 |

| 香港 / シンガポール | 米国 ETF を直接売買可能(取引コスト低い) | SOXX / SMH / SOXQ ほか |

| EU(UCITS 準拠) | VanEck Semiconductor UCITS ETF、iShares MSCI Global Semiconductors UCITS ETF | SOX 非完全連動、グローバル半導体バスケット |

| 豪州 | Global X Semiconductor ETF ASX: SEMI | SOX 連動、豪ドル建て |

選択の観点(universal):

- 自国通貨建ての取引と税制優遇口座への組み込みを優先する場合 → 自国市場上場の SOX 関連 ETF

- 最低経費率と流動性を優先する場合 → 米国上場 ETF(SOXX / SMH)を直接購入

- 為替リスクをヘッジする場合 → 為替ヘッジ型商品または為替ヘッジの併用取引

- 自国の半導体セクターに偏重した配分を希望する場合 → 国別の半導体 ETF(台股 00892、日本 200A 等)

なお、自国建て投資信託は 為替ヘッジなし の設計が多く、自国通貨が弱含む局面でリターンが上振れしやすい一方、強含み局面では下振れする点を認識しておく必要があります。長期保有の場合、米国 ETF(ドル建て)と自国 ETF(自国通貨建て)を組み合わせて配分することで、実質的な為替エクスポージャーを調整するという実務的な手法もあります。

6.3 CFD(差金決済取引)

CFD(差金決済取引) は、双方向のポジション構築と レバレッジ 運用が可能な金融派生商品です。半導体ETF(SMH、SOXX)や構成銘柄(NVDA、AMD、TSM)を対象にCFD 取引を行うメリットは以下の通りです。

- ロング・ショート双方向の取引 が可能で、相場の下落局面でも収益機会を追求できる

- 証拠金方式により資金効率が高く、必要資金を抑えつつ大きなポジションを構築できる

- 小口資金で戦略を検証しやすい

テクノロジー指数へのCFD 参画を検討する際は、まず US500 など米国主要指数のCFD 商品 でレバレッジ比率、スワップ(オーバーナイト金利)、必要証拠金を確認してください。CFD は高リスク商品であり、短期戦略やリスク管理経験のある投資家向けです。

6.4 先物・オプション

機関投資家や上級個人投資家向けには、半導体関連のデリバティブが戦略ツールとして活用されています。

- SOXX オプション:週次・月次の豊富な流動性。方向性取引からボラティリティ戦略まで対応。

- 構成銘柄のオプション(NVDA ウィークリーなど):決算前後で極めて高いレバレッジと流動性。

- CME 上場 E-mini Nasdaq-100 先物:半導体高β プロキシとして利用されることが多い。専用の SOX 先物は流動性が限定的。

デリバティブはレバレッジと時間的価値(シータ)消失の影響が大きいため、デリバティブ運用の経験を積んだ後に取り組むのが賢明です。

6.5 税制優遇口座と積立投資の活用

各国に存在する税制優遇口座( US Roth IRA / 401(k)、UK ISA / SIPP、日本 NISA / iDeCo、豪 Super Fund、韓国 IRP など)を活用することで、半導体セクターの高ボラティリティを時間分散で吸収しながら、長期複利効果を最大化できます。

- 自国上場の SOX / 半導体関連 ETF:各国の優遇口座で直接購入可能な商品ラインアップを要確認

- UCITS 準拠 ETF:UK ISA 等で米国・EU 共通の規制準拠 ETF 経由の半導体曝露が可能

- 退職・年金口座:商品ラインアップに SOX 連動ファンドが含まれる場合は、退職所得控除等の優遇と組み合わせて利用可能

退職目的のポートフォリオでは、半導体配分は 株式部分の 5-15% を目安 にし、ブロード市場 ETF(S&P 500、全世界株)をコアに据え、半導体はサテライトとして位置付けるのが universal なガイドラインです。Morningstar は 2026 年の推奨として、AI 関連成長銘柄と高品質バリュー株を組み合わせる 「バーベル型ポートフォリオ」 を提唱しています。

具体的な積立プラン例(universal テンプレート):

- コア(60-70%):全世界株インデックス(MSCI ACWI 連動ファンド等)または S&P 500 インデックス

- 半導体サテライト(5-15%):自国の SOX 関連 ETF または SOXX / SMH を毎月定額積立

- ディフェンシブ(10-20%):自国債券インデックス、金 ETF、米国高配当株 ETF

- キャッシュ(5-10%):サイクル底での追加仕込み用の余力

毎月または四半期ごとに定額を買い付け、年 1 回のリバランスで目標配分に戻すというシンプルな運用で、半導体の高ボラティリティを時間分散で吸収しながら、長期の複利効果を享受しやすくなります。具体的な税制優遇口座の年間拠出上限・非課税期間等は自身の所在司法轄区のルールで確認されたい。

7. SOX 指数のトレード戦略

SOX の高ボラティリティと景気先行性を踏まえ、実務的には「トレンドフォロー」「逆張り」「イベント駆動」の3戦略と、徹底したリスク管理を組み合わせるのが王道です。

7.1 トレンドフォロー戦略

SOX は米国株式のなかでもトレンド継続性の高い指数の1つで、景気サイクルに沿って数四半期〜数年単位の方向感が持続する傾向があります。古典的なプレイブックは以下の通りです。

- 移動平均システム:50日 EMA と 200日 EMA。ゴールデンクロスとデッドクロスが実証的に有効なシグナルを生成

- トレンド強度フィルター:ADX 25超でトレンド有効性を確認し、レンジ相場でのダマシを回避

- ポジション管理:50日 EMA 押し目で買い増し、50日 EMA が200日 EMA を下抜けた時点で撤退

SOX が上向きの200日 EMA 上で推移し、かつ50日 EMA が200日 EMA を上回っている状況は、明確な強気バイアスの局面です。逆のセットアップはサイクル転換のシグナルとして注意が必要です。

7.2 逆張り戦略(景気循環底での仕込み)

半導体は観察可能な景気循環を持つため、サイクル底での逆張り は長期投資家にとって超過リターンの源泉となります。

- 過去のサイクル底参照:2008年金融危機、2018年貿易摩擦、2022年利上げ局面の3つの底は、いずれもSOX の30〜60% のドローダウンを伴い、その後に数年単位のラリーを生みました。

- バリュエーション指標:構成銘柄の加重フォワードPER が過去10年中央値を下抜けたか、PBR が1.5倍を下回ったタイミングを参照。

- 分割エントリー:一括での底値狙いは避け、3〜6か月にわたる時間分散で仕込む。

逆張りは「左側エントリー」であるため、ファンダメンタルズが悪化するなかで含み損を抱える期間が発生しやすい点に留意し、最大ドローダウン耐性を事前に定義しておく必要があります。

7.3 イベント駆動型トレード

SOX は予測可能なカタリストに対して鋭く反応するため、イベント駆動型トレーダーにとって格好の舞台となります。

- FOMC 会合:政策金利決定と ドットプロット が日中で2〜4% の変動を生むことが珍しくありません

- NVIDIA 決算:ウォール街はNVIDIA 決算を「単一企業の決算」ではなく 「AI に関するマクロ経済指標」 として扱う傾向が強まっています。決算前のIV 上昇と、決算後の個別銘柄6〜10% のギャップ、SOX 全体への波及は定番パターン

- TSMC 月次売上高・決算説明会:先端ファウンドリのリーダーが示す見通しは、世界の半導体需要のトーンを決定

- CHIPS 法関連の補助金交付発表と地政学ヘッドライン:輸出規制変更や補助金着地は装置群(AMAT、LRCX、KLAC)を強く動かす

- ハイパースケーラーCapEx ガイダンス:Microsoft、Google、Amazon、Meta の四半期決算における CapEx 見通し修正は NVIDIA・AMD に直接反映

アジアの投資家にとって重要なのは、NVIDIA 決算翌日の東京エレクトロン・アドバンテスト・ディスコ・SK ハイニックス等アジア半導体株のギャップアップ/ダウンが定番のトレード題材 となっている点です。NVIDIA は概ね米国東部時間の引け後に決算を発表するため、翌朝の東京市場寄り付き時には前夜のNVDA 変動と SOX の動きが既にプライスインされている状況となります。事前にポジションサイズをIV インプライドの予想変動幅から逆算し、スプレッドなどの定義済みリスク戦略を優先することで、テールリスクを管理しやすくなります。

あわせて、月初の TSMC 月次売上高(通常は毎月10日前後に公表)、四半期の マイクロン決算(DRAM/NAND 需給の重要指標)、そして年に2回の SEMICON ショー(北米・台湾・日本) は、SOX と国内半導体関連株の短期方向を決定づけるカタリストとして事前にカレンダー管理しておくべきイベントです。

7.4 リスク管理

いずれの戦略を選ぶ場合でも、SOX のボラティリティは厳格なリスク管理を要求します。

- レバレッジ上限:CFD や先物での合計実効レバレッジは 3〜5倍以下に抑制

- ストップロス規律:テクニカル無効化水準で損切り、1トレードの損失は総資金の1〜2% 以内

- 相関性の分散:SOX + NASDAQ-100 + 個別メガキャップ(NVIDIA、AVGO)の同時積み増しはリスク重畳になるため回避

- オーバーナイト金利コスト:CFD の長期保有はスワップコストが累積するため、中長期では現物ETF(SOXX、SMH、SOXQ、2243)や投資信託が有利

- 流動性の薄い時間帯の回避:FOMC 直前やNVIDIA 決算直前の薄商い時間帯での大口建玉は、スリッページ拡大に晒されるため控えめに

特にレバレッジ商品(CFD、先物、オプション)で SOX に連動するポジションを構築する際は、実効レバレッジ = 名目ポジション ÷ 口座残高 を常時把握し、NVDA 決算前後の IV ピークや、サマーラリー終盤の薄商い局面でのゲイミング期待値が低いタイミングを避ける判断が実務的な勝率を左右します。跨境投資家の場合、為替変動リスク(ドル建て資産のJPY 換算)も別途のリスク因子として認識しておくべきです。為替ヘッジありのファンドを選ぶか、ヘッジなしで為替益の可能性も取りに行くか、投資期間と為替見通しに応じた判断が必要となります。

8. よくある質問

Q1. SOX 指数と他のテクノロジー指数は何が違いますか

SOX は 半導体30社に特化した純粋なセクター指数 で、チップ設計・製造・装置・材料の各領域を網羅します。NASDAQ-100 はソフトウェアや E コマースを含む広義テック100 社、S&P 500 情報技術セクターはアップルとマイクロソフトが比重の半分近くを占めます。このため SOX はボラティリティが高い代わりに、半導体景気をもっとも純度高く反映し、広義テック全体の 先行指標 として機能します。

Q2. SOX 指数は AI トレンドを反映していますか

反映しています。AI 用途の拡大はGPU、HPC 向けチップ、HBM メモリの需要を大きく押し上げ、NVIDIA(NVDA)、Broadcom(AVGO)、AMD、Micron(MU)の業績を直接けん引します。2023年以降の生成AI ブームが、2026年4月17日の9,556.42 ポイントという史上最高値 を実現した最大の要因であり、SOX はAI 資本支出の体温計として機能しています。

Q3. SOX には TSMC や ASML など米国外の企業も含まれますか

含まれます。SOX は「米国上場」指数であり、「米国企業」指数ではありません。TSMC(台湾、ADR として NYSE 上場)、ASML(オランダ、NASDAQ 上場)は採用条件を満たしています。一方、サムスン電子(韓国)や SK ハイニックス(韓国)は米国ADR を発行していないため、SOX 成分からは除外されています。韓国メモリ大手へのエクスポージャーを求める場合は、MSCI グローバル半導体指数などの国際ベンチマークが選択肢となります。

Q4. SOX 指数は配当(分配金)を出しますか

出しません。SOX は 価格指数(Price Return Index) であり、配当再投資は含まれません。ただし、追随する ETF(SOXX、SMH、SOXQ)や投資信託(ニッセイSOX、楽天プラスSOX)は、各ファンドの設計に従って分配金を支払います。SOXX と SOXQ は四半期分配、SMH は年 1 回分配、アジア各国で組成される投資信託は一般に分配金を再投資するタイプが多く、長期リターンは配当再投資の影響で価格指数を大きく上回ります。

Q5. SOX 指数は短期売買に向きますか

SOX そのものは直接売買できないため、ETF、先物、CFD を通じて参加します。値動きは大きく反応が早いため、短期トレーダーは市場センチメントと金利変動を常時モニタし、レバレッジとポジションサイズを厳格に管理する必要があります。初めて半導体セクターに取り組む場合は、まず現物ETF や投資信託の少額取引で値動きの癖をつかんでから、レバレッジ商品に進むのが安全です。

Q6. SOX 指数とアジア半導体装置株の連動度はどのくらい高いですか

極めて高い水準です。これら3社はSOX 成分ではありませんが、SOX 構成銘柄である AMAT、LRCX、KLAC の競合・顧客関係、NVIDIA・TSMC のサプライヤー関係 を通じて業績と株価が強く連動します。日本のトレーダーの間では、前夜のSOX とNVIDIA 決算 → 翌朝の東京エレクトロン・アドバンテスト・ディスコのギャップが、日経平均電子セクターの寄り付き方向を占う定番パターンとして定着しています。日経半導体株指数(200A ETF で連動可能)も参考指標として活用されています。

Q7. 税制優遇口座で SOX 関連商品は購入できますか

各国の税制優遇口座で購入できる SOX 関連商品は国ごとに異なります。一般原則として:

- US Roth IRA / 401(k):SOXX / SMH / SOXQ 等の米国上場 ETF を直接購入可能。Roth IRA は長期複利の観点で特に有効

- UK ISA:UCITS 準拠の半導体 ETF(VanEck 等)経由でアクセス可能、米国 ETF 直接保有は制限

- 日本 NISA(成長投資枠):2243、200A、ニッセイ SOX 指数等の国内 ETF / 投信、および SOXX / SMH 等の米国 ETF が対象

- 香港・シンガポール:個人譲渡益税 0%、米国 ETF を直接売買可能

- 豪州 Super Fund:商品ラインアップによる

具体的な対象商品と年間拠出枠は自身の所在司法轄区のルールで確認されたい。

Q8. SOX 指数のサイクルはどのくらいの長さですか

SIA と業界調査機関の長期観察によれば、半導体の景気循環は おおむね3〜4年 を1サイクルとし、4つの局面で構成されます。

- 拡張期(12〜18か月):新用途が需要を牽引、在庫は健全、ファブ増強

- 高原期(6〜12か月):売上は最高値を更新するが前年比成長率が鈍化、株価は先行して調整入り

- 後退期(6〜12か月):需要軟化、在庫調整がサプライチェーン全体に波及、SOX は30%超の調整

- 回復期(6〜12か月):在庫の正常化と新用途の芽生え、指数は業績底入れに先行

現在のサイクル局面の把握は、キャッシュ配分比率や仕込みタイミングの判断において極めて重要です。

9. まとめと投資の要点

フィラデルフィア半導体指数(SOX)は、世界の半導体景気を映す代表的な先行指標です。その構成、動かす要因、投資手段を理解することは、米国株式市場のトレンド把握だけでなく、東京エレクトロン・アドバンテスト・ディスコといった日本の半導体関連株や日経平均の電子セクターの方向感を先読みするうえでも不可欠です。

本稿のポイント:

- 指数構造:米国上場の半導体30社、修正後時価総額加重(12/10/8/4% 段階キャップ)、上位10銘柄で60%超を占める

- 史上最高値:2026年4月17日に9,556.42 ポイントを記録、AI スーパーサイクルが最大のドライバー

- 長期パフォーマンス:SOXX 直近5/10/15年の年率リターンは約21%/30%/22%、2008〜2022年の14年で SOX は+637.9% と S&P 500 の+209.6% の約3倍

- 5つの要因:技術革新、供給網と地政学、FRB 金利、資金フロー、AI/CHIPS 政策

- 投資手段:米国 ETF(SOXX、SMH、SOXQ)、各国市場上場の ETF(日本 2243 / 200A / 346A、台湾 00830 / 00892 等)、投資信託、CFD、先物・オプション、各国税制優遇口座での積立

- トレード戦略:トレンドフォロー、逆張り、イベント駆動の3本柱 + 徹底したレバレッジ・ストップロス規律

AI、5G、車載エレクトロニクス、HPC の需要が構造的に拡大するなか、半導体は長期成長産業であり続けるでしょう。SOX はその成長ストーリーを観察する最適なレンズです。指数の水準、構成銘柄の決算、各国の CHIPS 法関連ニュースを継続的にフォローし、自身のリスク許容度と税制優遇枠の活用方針に合わせて商品を選択することで、高ボラティリティなセクターで長期の複利成果を積み上げやすくなります。

関連記事

Titan FX の金融市場リサーチ・調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など幅広い金融商品を対象に、投資家向けの教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 公式データ・指数方法論 / Official data and index methodology:NASDAQ OMX PHLX — PHLX Semiconductor Sector Index 算出方法論;米国 CHIPS and Science Act/欧州 European Chips Act — 政府公開声明と補助規模

- 市場・ETF・業界データ / Market, ETF and industry data:Bloomberg — 指数の歴史的パフォーマンスと構成銘柄財務データ;SIA(Semiconductor Industry Association)— 世界半導体売上高・R&D データ;BlackRock iShares・VanEck・Invesco — ETF 月次レポート(SOXX、SMH、SOXQ)

- メディア・調査参考 / Research and media references:Deloitte・Morningstar — 半導体業界展望レポート;Global X Japan ほか各社 — ETF 月次レポート(構成銘柄ウエート・コスト)