Equally Weighted Index(等權重指數)

在股票市場中,投資人常見的指數多以市值加權 為主,如標普 500 或台灣加權指數。 但除了市值加權外,另一種能提供不同市場視角的編製方式是等權重指數(Equally-Weighted Index)。

本文將說明等權重指數的定義、計算方式、特點與代表性範例,並比較與市值加權、價格加權的差異,幫助投資人掌握這一重要的市場分析工具。

- 基本:所有成分股權重相同,反映市場「平均走勢」與中小型股

- 計算:成分股回報率平均 × 基期指數,定期再平衡維持等權重

- 優點:避免大型股壟斷、凸顯中小型股、輪動時可能跑贏市值加權

- 缺點:再平衡成本高、波動較大、與實際資金分布脫節

- 代表:S&P 500 Equal Weight Index、MSCI 等權重系列

1. 什麼是等權重指數?

等權重指數(Equally-Weighted Index) 是一種以「所有成分股權重相同」為原則設計的股票指數。

不同於市值加權指數由大型公司主導,等權重指數讓每檔股票的影響力完全一致。這種設計能平均呈現整體市場的走勢,特別能反映中小型企業的表現。

其主要特徵包括:

- 平均權重:每家公司影響力相同,避免單一龍頭企業主導指數走勢。

- 市場廣度高:能更全面地反映不同規模企業的整體表現。

- 輔助觀察工具:可用來對照市值加權指數,分析市場是否呈現「全面上漲」或「集中上漲」。

最具代表性的例子是 S&P 500 等權重指數(S&P 500 Equal Weight Index)。 與傳統 S&P 500 相比,它更能揭示市場輪動現象,例如中小型股何時領漲、資金是否擴散至更廣的產業範圍。

延伸閱讀:股票指數是什麼?

2. 等權重指數計算方法與調整機制

等權重指數的核心概念,是讓每一檔成分股在指數中 權重相同,不受市值或股價影響。這樣能讓指數更真實地反映「平均的市場表現」。

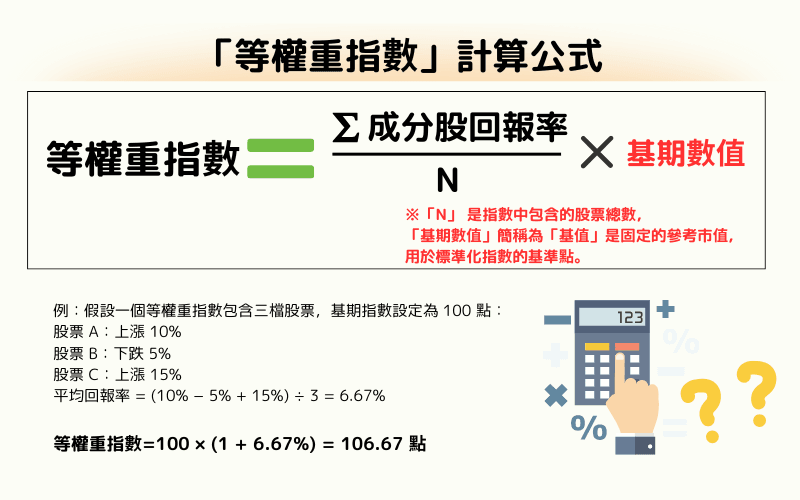

基本公式

等權重指數 = (所有成分股回報率的平均值) × 基期指數

這代表在等權重指數裡,即使是中小型公司,它的股價漲跌對整體指數的影響力,也和市值龐大的龍頭公司一樣。

基期指數(Base Index)

在指數建立時,通常會設定一個起始點(例如 100 或 1,000 點),作為後續漲跌的比較基準。這樣的設定讓投資人能清楚看到指數的變化,而不必直接比較不同公司的股價。

再平衡機制(Rebalancing)

隨著市場變動,不同股票的漲跌會改變各自的實際權重。例如:若某股票因上漲而佔比提高,就會偏離「等權」原則。

為了維持每檔股票的影響力一致,指數會定期再平衡(通常每季或半年),將所有權重重新調整回相同水準。

這個再平衡過程會自然產生「高拋低吸」的效果:

- 賣出上漲過多的股票

- 買回下跌或被低估的股票

因此,等權重指數在市場輪動明顯時(如中小型股領漲階段),往往能取得優於市值加權的報酬表現。

範例說明

假設某指數包含三檔股票,基期為 100 點:

- 股票 A:上漲 10%

- 股票 B:下跌 5%

- 股票 C:上漲 15%

平均報酬率 = (10% − 5% + 15%) ÷ 3 = 6.67%

新的指數點位 = 100 × (1 + 6.67%) = 106.67 點

這代表指數反映的是三檔股票的平均表現,而非由個別大型公司主導的結果。

3. 等權重指數優點與缺點分析

等權重指數(Equally-Weighted Index) 常被視為市值加權指數的補充。它的最大特點是能平均反映所有成分股的表現,凸顯中小型企業的市場貢獻。不過,這種結構也伴隨較高波動與再平衡成本。

等權重指數的主要優點

| 優點項目 | 說明 |

|---|---|

| 避免大型公司壟斷 | 每檔股票權重相同,不會因市值過大而主導整體走勢,能更公平地反映市場整體變化。 |

| 凸顯中小型股的貢獻 | 在市值加權中容易被忽略的中小型股,在等權重中能有相同影響力,更能反映市場「廣度」。 |

| 潛在超額報酬 | 定期再平衡帶來「高拋低吸」效果,在市場輪動明顯或中小型股領漲階段,表現可能優於市值加權指數。 |

等權重指數的主要缺點

| 缺點項目 | 說明 |

|---|---|

| 交易與稅務成本高 | 定期再平衡增加了買賣頻率,導致手續費與稅負上升。 |

| 波動性較大 | 因中小型股比重提升,容易受到市場情緒與資金波動影響。 |

| 與實際資金分布不符 | 市場資金集中於大型企業,而等權重平均對待所有股票,可能與真實市場結構脫節。 |

4. 經典的等權重指數

雖然等權重指數不像市值加權那樣被廣泛用作主要投資基準,但在分析市場「廣度」與中小型股表現方面,仍具高度研究與觀察價值。 以下是幾個最具代表性的案例:

S&P 500 等權重指數

由標普道瓊斯公司編制,將 500 家美國大型企業平均分配權重, 每檔股票約佔 0.2%。

與市值加權的 標普 500 相比,等權重版本能更準確反映中小型企業的整體表現。

在牛市初期或中小型股活躍階段,S&P 500 等權重指數的表現往往優於傳統版本,因此被視為觀察市場輪動與結構變化的重要參考。

MSCI 等權重系列指數

MSCI 除了編制市值加權的全球與區域性指數外,也推出多個等權重版本,如 MSCI World 等權重指數。

這些指數透過「平均化」的設計,減少了巨頭企業對整體走勢的主導性,有助於投資人分析不同國家、產業在市場中的「平均貢獻」。

5. 等權重 vs 市值加權 vs 價格加權

股票指數的編制方式不同,會直接影響其代表性與投資參考價值。

以下表格整理出三種最常見的加權方式,並比較它們的核心差異與應用場景:

| 加權方式 | 權重依據 | 優點 | 缺點 | 代表性指數 |

|---|---|---|---|---|

| 等權重 | 每檔股票權重相同 | 平均反映所有成分股表現,避免大型公司壟斷 | 需定期再平衡、交易成本高、波動較大 | S&P 500 等權重指數 |

| 市值加權 | 公司市值(股價 × 流通股數) | 真實反映市場資金流向,是最常用的投資基準 | 大型公司主導性過強,可能忽視中小型股 | 標普 500、台灣加權指數(TAIEX)、MSCI 世界指數 |

| 價格加權 | 股價高低 | 計算簡單、歷史悠久 | 高價股影響過大,容易失真、代表性不足 | 道瓊工業平均指數(DJIA)、日經 225 |

6. 投資者觀點:如何解讀等權重指數?

等權重指數在投資實務中,主要作為市值加權指數的補充工具,幫助投資人從不同角度理解市場結構與輪動趨勢。

強調「市場廣度」

等權重指數能揭示市場的平均走勢,特別適合觀察中小型股的整體表現。

當大盤上漲僅由少數龍頭股帶動,而等權重指數同步上升時,代表市場漲勢更具全面性。

補充市值加權觀點

市值加權反映主流資金流向,而等權重則能顯示市場是否「普遍回升」。

比較兩者的差異,投資人可判斷中小型股與大型股的相對強弱,掌握產業輪動與資金結構變化。

風險與報酬權衡

等權重指數提升了中小型股的比重,潛在報酬較高,但波動性與下行風險也更大。

投資人應依自身風險承受度與投資週期,決定是否透過等權重型 ETF 或基金作為多元配置的一部分。

7. 常見問題(FAQ)

Q1:為什麼要關注等權重指數?

市值加權容易被少數大型公司主導,而等權重能呈現市場「廣度」。

若兩者同時走強,代表市場上漲更全面;若出現背離,則可能意味市場結構偏向集中。

Q2:等權重是否報酬更高?

在中小型股或價值股領漲的階段,等權重的確有機會跑贏市值加權,但同時伴隨更高波動,因此不一定長期穩定。

Q3:再平衡的影響是什麼?

等權重指數需定期再平衡,以維持公平權重。此過程等同於「高拋低吸」,長期有助於捕捉市場輪動,但會增加交易成本與稅務負擔。

Q4:等權重適合放在哪種類型的投資組合?

等權重適合當作多元化配置的補充,特別是希望分散大型股集中風險、提升中小型股曝險的投資人。它不宜單獨作為主要投資基準,但能有效豐富投資組合的結構。

Q5:等權重指數有哪些可投資的 ETF?

代表性 ETF 是Invesco S&P 500 Equal Weight ETF(RSP),採用等權重方式持有 S&P 500 全部成分股,是美國市場上最具代表性的 Equal Weight 策略商品。此外,全球也有地區型與主題型的等權重 ETF,可作為核心-衛星策略中的衛星部位選擇。投資前建議檢視費用率(Expense Ratio)、再平衡頻率與稅務效率,以確保整體配置成本與報酬目標一致。

8. 總結

等權重指數(Equally-Weighted Index) 以「公平分配」為核心理念,讓每家成分股在指數中擁有相同影響力。

它能避免大型公司壟斷,揭示市場整體廣度與中小型股的動能,但也因波動性較高與再平衡成本增加而具挑戰性。

對投資人而言,將等權重與市值加權指數結合觀察,能更全面地理解市場結構,並根據個人風險偏好制定更均衡的投資策略。

S&P 500 詳細頁面延伸閱讀

- 市值加權指數(Capitalization-Weighted Index)的解析

- 股票指數的基本:分類、編製方式與用法

- S&P 500(US500)詳細解說

- 景氣循環(Business Cycle)的 4 階段與指標

- 全球主要央行:政策風格與市場影響

Titan FX 金融市場研究與評論團隊,涵蓋外匯(FX)、商品(原油、貴金屬、農產品)、股指、美股與加密資產等多類金融商品,為投資人提供教育型內容。

主要來源(分類)

- 監管與官方資料 / Official data and regulators:S&P Dow Jones Indices Methodology(特に Equal Weight Index Series)、MSCI Equal Weighted Indexes Methodology、Tokyo Stock Exchange「TOPIX Index Series Rules」。

- 市場與流動性數據 / Market data and liquidity:Bloomberg Markets、Reuters、World Federation of Exchanges (WFE) Annual Statistics、Invesco Research (RSP ETF)。

- 學術研究 / Academic research:Plyakha, Uppal, and Vilkov, "Equal or Value Weighting? Evidence from the S&P 500";Asness, Frazzini, and Pedersen, "Quality Minus Junk";Burton G. Malkiel, "A Random Walk Down Wall Street"。

- 業界與第三方參考 / Industry and third-party references:Investopedia (Equal Weighted Index)、Vanguard Research、Morningstar Equal Weight ETF Analysis、Titan FX Research 指數工具頁面。