Rebalance(再平衡)

投資並不是一場追逐報酬的競賽,而是一場關於控制風險與維持紀律的長期遊戲。 「再平衡(Rebalance)」正是這場遊戲中最被忽略、卻最關鍵的策略之一。

當市場波動導致你的投資比例偏離原始設定時,再平衡能讓你重新校準方向、回歸理想配置。它幫助投資人以紀律抵抗市場情緒,讓投資組合在長期中保持穩定增長。

不論你是初學者還是長期投資者,理解再平衡的概念與方法,都能讓你在風險與報酬之間取得真正的平衡。

- 再平衡(Rebalance):定期或不定期調整投資組合,讓資產配置回到原始目標比例的紀律性策略。本質是「紀律」而非預測。

- 3 種類型:定期 (Time-based、固定週期執行) /偏離制 (Threshold-based、超 ±5%-10% 觸發) /混合 (週期 + 偏離雙條件、智能投顧最常用)。

- 4 大目的:維持風險水準穩定/強化投資紀律/防止資產集中與結構偏移/提升風險調整後報酬。

- 3 種執行途徑:手動調整 (掌控度高)/自動化系統 (智能投顧)/現金流調整 (新資金注入或贖回時不買賣已有資產、節省成本)。

- 成本與風險:手續費/滑點/資本利得稅 + 過度頻繁削弱報酬。理想策略是在「成本控制」與「紀律執行」之間取得動態平衡。

1. 再平衡的定義與核心概念

在探討再平衡(Rebalance)之前,必須先理解「資產配置(Asset Allocation)」這一概念。

資產配置是投資策略的基礎,指的是將資金分散配置在不同類型的資產中(如股票、債券、現金或商品),以平衡風險與報酬。這種配置會根據投資者的風險承受度、投資目標與時間長短而有所不同。

舉例來說,保守型投資人可能選擇「40%股票+60%債券」,而積極型投資人則偏好「70%股票+30%債券」。

投資組合再平衡(Rebalance、Rebalancing),則是指投資人定期或不定期地調整投資組合,讓各資產類別的實際比例回到原先設定的目標範圍。

例如,若原本的60%股票、40%債券因股市上漲變成80%股票、20%債券,再平衡的動作就是賣出部分股票、買入債券,讓比例回到60:40。

再平衡的本質並非預測市場,而是透過紀律化調整維持投資結構的穩定。

它的核心目標是讓投資人在市場波動中,持續保持原本設定的風險與報酬節奏。

換言之,再平衡是將「投資計畫」轉化為「行動紀律」的關鍵步驟,確保策略能長期穩定運作。

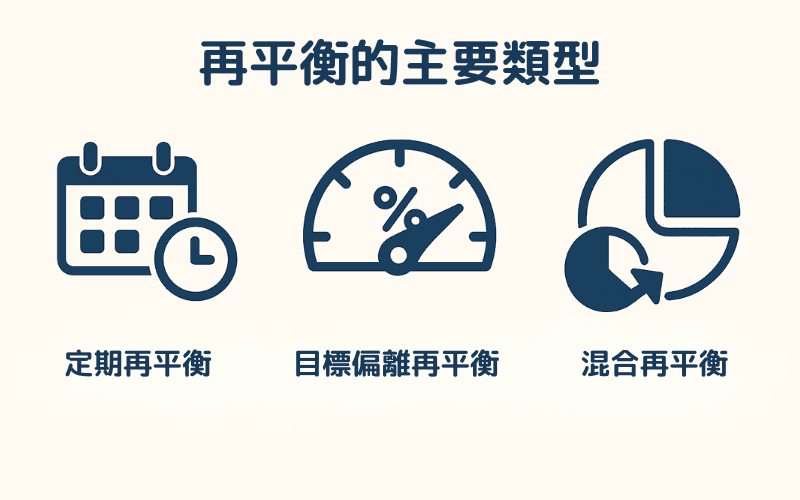

2. 再平衡的主要類型

再平衡(Rebalance)可根據執行時機與觸發條件的不同,分為三種主要方式:定期再平衡、目標偏離再平衡與混合再平衡。

這三種類型分別代表了投資人對「紀律性」與「即時性」的不同取向。理解它們的差異,有助於選擇適合自身風險偏好與操作習慣的策略。

類型1:定期再平衡(Time-based Rebalance)

定期再平衡強調時間紀律。

投資人會設定固定的時間間隔(如每季、每半年或每年),定期檢視投資組合,將比例調整回原始設定。 其核心理念是「忽略短期波動,維持長期結構」。

這種方式簡單、可預期、執行成本低,特別適合被動投資或退休理財計畫。缺點是反應較慢,可能錯過市場快速變化的時機。

特點與適用族群

- ▸適合採用ETF、指數型基金等被動投資策略者;

- ▸能避免情緒化決策,強化紀律性;

- ▸成本低但反應速度慢,不適用於劇烈波動市場。

類型2:目標偏離再平衡(Threshold-based Rebalance)

目標偏離再平衡屬於條件觸發型策略, 當投資組合中某類資產的實際比例偏離目標設定超過一定幅度(例如 ±5% 或 ±10%)時,再啟動調整。

這種方式能根據市場變化自動反應,讓風險控制更即時。

然而在市場頻繁震盪時,可能導致過度交易與額外成本。因此多數投資人會設定明確的偏離門檻,避免頻繁啟動。

特點與適用族群

- ▸適合主動型投資者、對市場變化反應敏銳者;

- ▸能即時修正風險偏離,維持組合穩定;

- ▸須注意交易成本與稅務負擔。

類型3:混合再平衡(Hybrid Approach)

混合再平衡結合了「時間制」與「偏離制」兩者的優點。

投資人會設定固定的檢查週期(例如每季一次),但僅在比例偏離超過特定門檻時才執行調整。

這樣的方式兼具紀律與靈活性,既可降低交易頻率,又能即時控制風險。由於其平衡性強,這也是智能投顧與資產管理機構中最常見的再平衡模式。

特點與適用族群

- ▸適合中長期投資人、機構投資者與智能投顧系統;

- ▸可兼顧紀律性與靈活性,是現代資產管理最普遍的再平衡方式;

- ▸能在降低交易頻率的前提下維持風險控制效率。

3. 為什麼需要再平衡

市場中許多投資者的失敗,並非來自錯誤的投資選擇,而是缺乏長期紀律與風險控制。

再平衡(Rebalance)存在的目的,就是在市場波動中維持方向,使投資組合不因短期漲跌而偏離策略軌道。

原因1:維持風險水準穩定

不同資產的波動程度不一致,若長期不調整,資產比例可能出現極端偏移,導致整體風險超出原設定範圍。

例如,股票長期上漲會推高組合風險,使原本中性配置變得激進。

再平衡能將資產比例拉回設定水準,讓投資人在合理風險下追求報酬,維持投資計畫的可持續性。

原因2:強化投資紀律

再平衡能讓投資行為從情緒化轉為制度化。

投資人往往在市場大漲時貪婪、下跌時恐懼,而再平衡透過預設規則,迫使投資人「高賣低買」,在漲多時獲利了結、跌深時分批布局。

這種自動化的逆勢機制能降低情緒波動對決策的影響,培養長期投資紀律。

原因3:防止資產集中與結構偏移

長期的市場漲跌會導致投資組合逐漸失衡,例如股票經過多年上漲後可能佔比過高,使整體組合過於依賴單一市場表現。

再平衡能避免「贏家過度擴張」的現象,重新分配權重,讓投資組合保持多元化與風險分散。

這對追求長期穩健報酬的投資者尤其重要。

原因4:提升風險調整後報酬

再平衡並非為了追求短期高收益,而是透過在波動中獲取結構性價差,提升長期風險調整後報酬(Risk-adjusted Return)。

當市場震盪時,資產價格會在高低之間擺動,定期再平衡相當於在波動中進行「低買高賣」的配置修正。

雖然這種策略在單一年度內未必超越市場,但在長期投資中能有效降低波動、平滑收益曲線,最終實現更穩定的增長。

4. 再平衡該怎麼做

再平衡(Rebalance)並沒有固定的操作模板,重點在於「持續、一致、可執行」。

不同投資者可根據投資目標、資金規模與操作習慣,選擇最適合的方式。

整體而言,再平衡可分為三種執行途徑:手動調整、自動化系統執行,以及透過現金流進行調整。

方法1:手動再平衡

手動再平衡是最傳統、最直接的方式,由投資人自行檢查並調整資產比例。 雖然需要一定時間與規劃,但能讓投資者更清楚了解自己的組合變化與市場狀況。

操作步驟:- ▸第1步:計算目前各資產的市值與實際比例;

- ▸第2步:與原始設定的資產權重(例如60%股票+40%債券)比對;

- ▸第3步:若比例偏差過大,賣出超出部分、買入不足部分;

- ▸第4步:評估交易成本與稅務影響,再執行調整。

以一名長期投資者為例,若設定「60%股票+40%債券」的配置,但股市上漲使股票佔比變成75%,他會在再平衡時賣出部分股票、買入債券,讓組合回到設定比例。

這種方式靈活且掌控度高,但對時間與自律性要求較高。

方法2:自動化再平衡

自動化再平衡由投資平台或智能投顧(Robo-advisor)根據預設條件自動執行買賣操作。 投資人只需設定初始比例與允許偏離範圍,系統便能自動追蹤變化並在偏離時調整回平衡。

例如,一位使用智能投顧的投資者設定70%股票、30%債券,容忍偏差為±5%。 當股票上漲使佔比達75%時,系統即自動賣出部分股票、買回債券。

這種方式能確保紀律執行並節省時間,特別適合被動型投資人或長期ETF組合。缺點是投資人對執行過程的可控性較低,且部分平台可能收取額外管理費。

方法3:透過現金流再平衡

現金流再平衡並不依賴資產買賣,而是利用新資金流入或贖回來調整組合比例。

這種方法在長期定期定額或退休理財中極為常見,能在不產生額外交易成本的前提下維持配置結構。

具體做法是:當新資金投入時,將其分配至目前比例偏低的資產類別; 若需贖回或支出,則優先從比例偏高的資產中取出。

例如,一名每月投入資金的投資者發現債券比例偏低,便可將當月新投入的金額主要分配至債券部位。

此方法溫和、效率高,尤其適合長期儲蓄與累積型投資策略。

再平衡的頻率與時機

再平衡的頻率沒有固定答案,重點在於策略的一致性。市場研究顯示,過於頻繁的再平衡會增加交易成本,而過少的再平衡則可能讓風險失控。

通常可採以下兩種原則:

-

時間制再平衡(Time-based):

依固定週期執行,例如每半年或每年一次,強調紀律與長期穩定。 -

偏離制再平衡(Threshold-based):

當資產比例偏離設定範圍(如±5%)時即觸發調整,強調靈活反應市場波動。

關鍵在於持之以恆。無論選擇何種方法,只要能持續執行並遵循既定規則,再平衡就能在長期中發揮穩定投資與風險控制的效果。

5. 成本與風險考量

再平衡能有效維持資產結構穩定,但執行過程並非沒有代價。若忽略成本與執行風險,反而可能使報酬被侵蝕、波動擴大。

因此,在設計再平衡策略時,必須同時考慮交易成本與操作風險兩個層面。

成本面:交易與稅務負擔

再平衡涉及資產買賣,勢必伴隨費用與潛在稅務影響。

- ▸手續費與滑點:在市場波動或流動性不足時,買賣價差(滑點)可能放大,頻繁再平衡會累積顯著成本。

- ▸稅務影響:於應稅帳戶中執行再平衡,若賣出資產產生資本利得,將增加稅負;建議先評估稅額再執行操作。

為降低成本,可透過延長週期、使用現金流調整或選擇低成本平台執行。

風險面:執行時機與市場條件

再平衡的時機若拿捏不當,也可能帶來潛在風險。

- ▸過早再平衡:在上升行情中提早賣出,可能錯失持續上漲的收益。

- ▸過度頻繁調整:容易陷入追價與反覆操作,最終削弱報酬。

- ▸流動性風險:部分資產如債券、海外 ETF 或小型股,在特定時段成交稀疏,調整困難且成本偏高。

理想的再平衡策略,不是追求絕對精準,而是在控制成本與維持風險之間取得動態平衡。

唯有在合理成本下執行紀律性調整,才能讓再平衡真正發揮長期穩定報酬的作用。

6. 再平衡常見問答 Q&A

Q1:再平衡多久執行一次最合適?

沒有固定答案,但實務上「半年一次」或「每年一次」是最常見的時間制 (Time-based) 設定。較積極的投資人可採用偏離制 (Threshold-based),當資產比例偏離目標 ±5% 至 ±10% 時觸發。研究顯示過度頻繁會放大成本,過少則風險失控,定期 + 偏離的混合制是現代資產管理最常見的選擇。

Q2:再平衡會增加交易成本嗎?

會。每次再平衡涉及買賣,因此會產生手續費、點差與潛在稅務負擔。在應稅帳戶中,賣出獲利資產會觸發資本利得稅。降低成本的方法包括:延長再平衡週期、使用現金流再平衡 (新資金流入時優先補足偏低資產)、選擇低費率的 ETF / 平台等。

Q3:再平衡和擇時 (Market Timing) 有什麼差別?

再平衡是「規則化的紀律」,依預設目標比例自動執行;擇時是「主觀的市場判斷」,預測高低點進出。再平衡不要求預測市場,而是透過自動化的「高賣低買」維持風險水準。長期來看,紀律化的再平衡比擇時投資更可預期、更穩定。

Q4:退休帳戶與一般帳戶的再平衡策略有不同嗎?

有差異。稅務遞延型的退休帳戶通常在再平衡時不立即觸發稅負,因此可較頻繁執行。一般應稅帳戶則需考慮資本利得稅,建議優先使用「現金流再平衡」(新資金注入時調整) 以避免賣出獲利。長期投資人通常將「需要稅負考量的部位」放在應稅帳戶,「需要頻繁再平衡的部位」放在退休帳戶。

Q5:使用 ETF / 智能投顧可以自動再平衡嗎?

是的。多數智能投顧 (Robo-advisor) 會自動執行再平衡,使用者只需設定初始資產比例與容忍偏差範圍 (例如 ±5%)。部分目標日期型 ETF (Target-date Funds) 也內建自動再平衡機制,會隨投資人接近退休時逐漸降低股票比重。對於不想手動管理的投資人,這是降低執行門檻的有效方法。

7. 結語:讓再平衡成為投資的紀律

再平衡不是複雜的數學模型,也不是追求高報酬的技巧。它是一種讓投資在波動中維持方向、在長期中控制風險的行動框架。

多數投資人輸在情緒,而非選股。當市場上漲時,貪婪會讓配置偏離;當市場下跌時,恐懼又會導致錯誤出場。

再平衡的意義,正是在這些時刻提供一條紀律化的軌道,讓你在不確定的市場中,仍能依計畫前進。

要讓再平衡發揮效果,關鍵不在於調整的頻率,而在於一貫執行。不論你採用半年一次的定期再平衡,或設定偏離幅度觸發調整,只要能長期遵守規則,市場波動最終都會成為你的助力,而非威脅。

投資的成功,不在於誰預測得更準,而在於誰能堅持得更久。讓再平衡成為你投資計畫中的核心習慣,因為真正帶來穩定報酬的,從來不是運氣,而是紀律。

延伸閱讀

- 外匯交易入門教學

- 槓桿是什麼?

- CFD(差價合約)是什麼?

- 夏普比率(Sharpe Ratio)是什麼?

- 波動率(Volatility)是什麼?

- 止損(Stop Loss)是什麼?

- 滑點(Slippage)是什麼?

Titan FX 交易策略研究所。專注於外匯(FX)、商品(原油、貴金屬、農產品)、股票指數、美股、加密資產等廣泛金融商品的投資人教育內容製作。

主要來源(按類別)

- 理論起源: Markowitz, H. M. (1952) "Portfolio Selection," Journal of Finance;現代投資組合理論 (MPT) 的基礎

- 實證研究: Vanguard "Best Practices for Portfolio Rebalancing" (2010, 2015 update);Plaxco, L. M. & Arnott, R. D. "Rebalancing a Global Policy Benchmark" (2002)

- 稅務策略: Bogleheads.org "Asset Location" guide; Israelsen, C. L. 7Twelve: A Diversified Investment Portfolio with a Plan

- 智能投顧: Betterment / Wealthfront 官方白皮書; Robo-Advisor performance tracking research