Lehman Brothers Incident(雷曼兄弟事件)

其負債總額超過 6,000 億美元,至今仍是美國史上規模最大的破產案。雷曼的倒下之所以成為金融史的分水嶺,在於它揭露了高槓桿、流動性錯配與「大到不能倒」的市場假設,如何在短短數日內擊垮一家華爾街老牌投資銀行,並直接引爆全球金融危機、成為 2008 年金融海嘯的關鍵轉折點,也是現代金融史上最具代表性的黑天鵝事件之一。

本文將帶你了解雷曼兄弟事件是什麼、雷曼百年發展史、五大破產成因、對全球市場的衝擊、後續的金融監管改革,以及這場金融海嘯留給交易者的啟示。

1. 雷曼兄弟事件是什麼?

雷曼兄弟事件指的是 2008 年 9 月 15 日,美國第四大投資銀行——雷曼兄弟(Lehman Brothers)正式申請破產保護,負債總額超過 6,000 億美元,成為美國歷史上規模最大的破產案。

一般所說的「2008 金融海嘯」(Global Financial Crisis),指的正是這場由雷曼倒閉引爆、席捲全球的系統性金融危機;而雷曼兄弟事件,就是這場海嘯最具代表性的引爆點。本文聚焦於引爆海嘯的雷曼事件本身;若想了解金融海嘯整體的成因、擴散與復甦脈絡,可延伸閱讀金融危機(Financial Crisis)。

2. 雷曼兄弟的發展歷史

雷曼兄弟成立於 1850 年,創辦人是德國移民亨利·雷曼,最初只是一家位於美國南方阿拉巴馬州的小型棉花貿易公司。隨著另外兩位兄弟的加入,雷曼家族逐步把公司規模做大,從單純的商品買賣,轉向提供金融服務,特別是為南方棉花農提供融資。

南北戰爭之後,雷曼兄弟搬到了紐約,進一步進軍金融市場,開始承銷鐵路、公用事業等大型企業的股票和債券。到了 20 世紀,雷曼已經成為華爾街知名的投資銀行。

雷曼兄弟並非沒有經歷過危機。1929 年美國經濟大蕭條時,雷曼受到衝擊但並未倒閉。1984 年,雷曼因經營困難被美國運通收購,暫時失去獨立地位。直到 1994 年,雷曼再度從美國運通分拆上市,重新回到獨立投資銀行的行列。

進入 2000 年後,雷曼兄弟快速擴張,特別是在房地產與結構性金融產品領域投入大量資金。當時的雷曼是全球第四大投資銀行,規模僅次於高盛、摩根士丹利和美林證券,並且在全球房地產證券化市場佔有極高份額。

雷曼兄弟的成功一度被認為是「九命貓」般的傳奇,歷經百年仍屹立不搖,但在次貸泡沫破裂後,這個傳奇最終無法延續。

3. 雷曼兄弟事件的發生原因

原因 1:大量參與次級房貸市場

2000 年代,美國房價飆升,信貸標準寬鬆,次級房貸(Subprime Mortgage)迅速成長。雷曼兄弟積極投入次貸相關業務,自己發放房貸,也大量購買次貸機構的債權,並把這些房貸打包成 MBS(房貸抵押證券) 和 CDO(債務擔保證券) 賣給全球投資者。

表面上,這些產品分散風險,實際上這些資產高度依賴美國房價持續上漲。一旦房價下跌,這些資產的價值就會迅速崩潰。

原因 2:高槓桿經營結構

雷曼兄弟的槓桿比率非常高,資產與淨資本比例最高曾達到 30 倍以上。這代表公司只要虧損 3% 到 4%,就會陷入技術性破產。雷曼在短期資金市場高度依賴回購協議(repo),資金來源極不穩定,一旦信心動搖,資金很快就會被抽走。

原因 3:對流動性風險嚴重低估

雷曼持有大量難以迅速變現的資產,當危機爆發、市場不願意接手這些金融產品,公司根本來不及變賣資產換取現金,短期資金立刻枯竭。

原因 4:錯誤判斷政府態度

雷曼曾經希望像貝爾斯登和 AIG 一樣獲得美國政府的援助,但美國財政部與聯邦儲備局最終選擇不救,讓雷曼兄弟破產,導致市場完全崩潰。事後許多學者認為,雷曼過度依賴「政府不會讓我們倒」的心理,嚴重誤判了局勢。

原因 5:市場信心全面喪失

2008 年,雷曼接連被信用評級機構下調評級,投資人開始恐慌,大量客戶撤資、交易對手拒絕合作,雷曼的資金鏈瞬間斷裂,公司陷入無法自救的境地。

4. 雷曼兄弟事件的影響

雷曼倒閉之所以被稱為「金融海嘯」,正在於它的衝擊像海嘯般層層擴散——從華爾街一路蔓延到全球股市、匯市、信貸與實體經濟。以下五個層面,構成了 2008 金融海嘯最直接的破壞力。

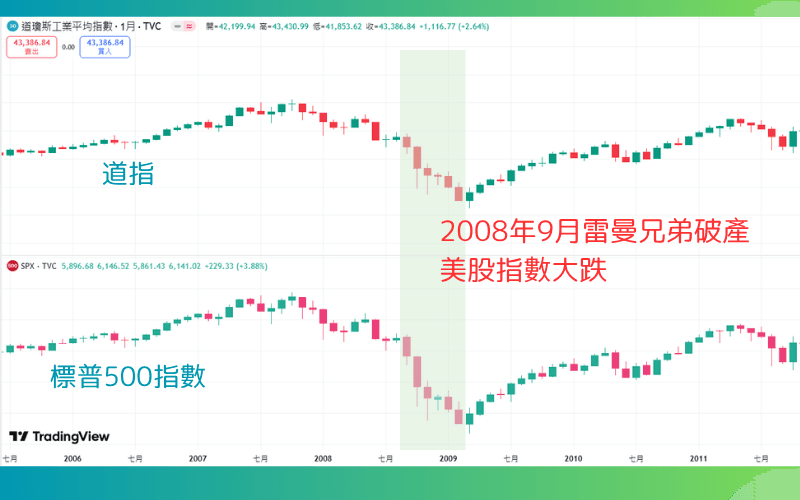

影響 1:全球金融市場大震盪

雷曼兄弟破產後,美國股市立即重挫,道瓊斯指數單日下跌超過 500 點,隨後全球股市全面暴跌。銀行、保險、投資機構之間的信任瞬間瓦解,資金鏈條崩潰,金融體系幾乎陷入癱瘓。

影響 2:信貸市場全面凍結

銀行之間停止互相放款,企業難以取得短期融資,全球信貸市場迅速凍結。許多原本運作良好的企業,因為「借不到錢」而陷入現金流危機,導致連鎖倒閉。

影響 3:企業與個人資產大幅縮水

雷曼事件引發的金融危機,使股市、房市和商品市場全面下跌,投資者資產大幅縮水。退休基金、保險公司、個人財富都受到嚴重衝擊,消費信心全面崩潰。市場波動率(VIX指數)一度突破歷史高點,反映恐慌情緒蔓延。

影響 4:全球經濟陷入衰退

雷曼破產的連鎖效應迅速波及全球,歐美、日本、中國等主要經濟體紛紛出現增長放緩,失業率飆升。這場金融危機最終成為 2008-2009 年全球經濟大衰退 的主因。

影響 5:金融機構大重組

雷曼事件後,美林證券迅速被美國銀行收購,AIG 獲得政府緊急救助,高盛與摩根士丹利轉型為商業銀行,華爾街的格局徹底改變。

5. 雷曼兄弟事件的後續改革

改革 1:美國政府大規模救市(TARP)

雷曼破產後,美國政府迅速推出「不良資產救助計劃」(Troubled Asset Relief Program, TARP),投入約 7,000 億美元,直接購買銀行有毒資產或注資救援,避免整個金融系統全面崩盤。

改革 2:聯準會實施超低利率政策

美國聯邦儲備局開始將利率降至接近零的歷史低點,並啟動量化寬鬆(QE)政策,大量購買國債與抵押貸款支持證券,以增加市場資金流動性。

改革 3:通過《多德-弗蘭克法案》(2010)

2010 年,美國正式通過《多德-弗蘭克華爾街改革與消費者保護法》,這是自大蕭條以來最嚴格的金融監管法案。主要內容包括:

- 限制金融機構槓桿比例

- 強化銀行資本要求

- 設立金融穩定監管委員會(FSOC)

- 賦予政府更明確的處置破產金融機構的權力

改革 4:市場對「大而不能倒」重新認識

雷曼事件證明「大而不能倒」的公司並非絕對安全,市場開始更審慎評估大型金融機構的風險,政府也開始設計所謂的「有序清算機制」(Orderly Liquidation Authority),避免未來再次出現突然崩潰的局面。

改革 5:金融機構強化風險控管

雷曼事件後,全球金融機構開始重視流動性風險、信用風險、資本結構,並逐步減少對複雜衍生性金融商品的依賴。槓桿比率也全面下降,財務結構趨於保守。

6. 雷曼兄弟事件常見問題解答

Q1:雷曼兄弟事件何時發生?

2008 年 9 月 15 日,雷曼兄弟提交 Chapter 11 破產申請,負債逾 6,000 億美元,是美國歷史最大破產案。事件直接引爆全球金融海嘯。

Q2:雷曼兄弟為什麼會倒閉?

5 大原因:(1) 大量次級房貸暴險、(2) 30 倍以上的高槓桿經營、(3) 流動性風險嚴重低估、(4) 錯誤判斷政府救助意願、(5) 市場信心全面喪失導致資金鏈瞬間斷裂。

Q3:TARP 是什麼?

Troubled Asset Relief Program(不良資產救助計劃)。美國政府於雷曼破產後緊急推出,投入約 7,000 億美元購買銀行有毒資產或注資救援,避免金融系統全面崩盤。

Q4:多德-弗蘭克法案的核心內容是什麼?

2010 年通過的《多德-弗蘭克華爾街改革與消費者保護法》(Dodd-Frank Act)。限制金融機構槓桿、強化銀行資本要求、設立金融穩定監管委員會(FSOC)、賦予政府處置破產金融機構的權力。是大蕭條以來最嚴格的金融監管法案。

Q5:個人交易者從雷曼事件能學到什麼?

最實用的一課是:與其預測下一場危機,不如做好事前準備。雷曼事件說明,即使是華爾街龍頭也可能在數日內崩塌,而黑天鵝從不事先預告。控制單筆風險、避免過度槓桿、保留現金緩衝,才是個人交易者真正能掌握的部分。

Q6:金融海嘯和雷曼兄弟事件是同一件事嗎?

不完全相同。「金融海嘯」(2008 全球金融危機)指的是這場席捲全球的系統性危機整體;「雷曼兄弟事件」則是引爆這場海嘯的關鍵導火線。2008 年 9 月 15 日雷曼破產,讓次貸危機在數日之內升級為全球金融海嘯。想進一步了解這場海嘯的整體成因與擴散,可延伸閱讀次貸危機一文;本文則聚焦於雷曼這條導火線本身。

7. 結論與啟示

雷曼兄弟事件不僅是一家投資銀行的破產,更是一場全球金融體系的崩潰警鐘——它同時給金融機構、投資者與監管者留下了難以忽視的教訓。

這場危機提醒我們:- 金融機構不能無限制追求短期利潤,忽視長期風險

- 投資者不應盲目相信評級機構或市場樂觀情緒

- 政府與監管部門需要在市場自由與金融安全之間取得平衡,必須建立有效的監管體系與應急處理機制

雷曼兄弟的倒下成為歷史的轉捩點,促成全球金融體系的深度改革,也讓人們重新反思金融市場的規則與責任。

對個人交易者而言,最大的啟示在於 事前準備:每筆交易設定止損、以 2% 風險規則保守控制單筆部位規模,並為突發風險預留現金餘裕。市場永遠有下一個未知的變數,能否生存,取決於事前是否留好了退路。

延伸閱讀

- 信用評級機構(Credit Rating Agencies)是什麼?

- Fed(聯準會)是什麼?

- 全球央行(Global Central Banks)是什麼?

- 停滯性通膨(Stagflation)是什麼?

- 外匯保證金交易(FX)入門

Titan FX 的金融市場研究與調查團隊。涵蓋外匯(FX)、商品(原油、貴金屬、農產品)、股價指數、美股、加密資產等廣泛金融商品,為投資人製作教育內容。

主要來源(按類別)

- 官方紀錄: U.S. Securities and Exchange Commission (SEC) — Lehman Brothers Examiner's Report (2010); Chapter 11 破產申請文件 (2008-09-15)

- 政府應對: U.S. Treasury — TARP(不良資產救助計劃)官方文件;Federal Reserve — Bear Stearns / AIG 救助理由說明

- 監管改革: H.R. 4173 — Dodd-Frank Wall Street Reform and Consumer Protection Act (2010);FSOC 章程

- 宏觀數據: Federal Reserve Bank of St. Louis (FRED) — Dow Jones Industrial Average / S&P 500 / Nikkei 225 (2008-09 ~ 2008-10) 歷史時序

- 學術分析: Brunnermeier, M. K. (2009) "Deciphering the Liquidity and Credit Crunch 2007-2008", Journal of Economic Perspectives