Normal Distribution(常態分佈)

行情的價格波動乍看隨機,但它的分散方式其實藏著統計上的規律。要讀懂這些規律、並理性地衡量風險與波動,就少不了「常態分佈」這個概念。無論是短線交易者還是長線投資人,它都是值得掌握的統計基礎。

- 定義:常態分佈(Normal Distribution,又稱正態分佈)是對稱的「鐘形曲線」,平均數=中位數=眾數

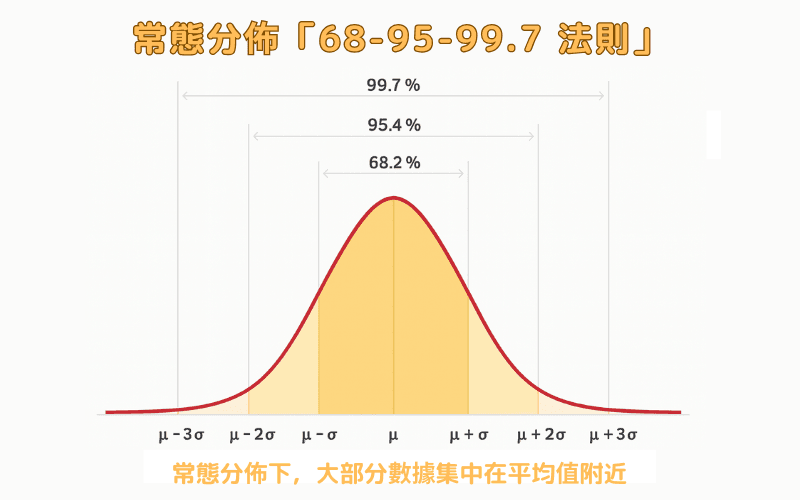

- 68-95-99.7 法則:約 68%/95%/99.7% 的數據落在平均值 ±1/±2/±3 個標準差內

- 交易應用:布林通道、VaR、夏普比率等指標與風控模型皆以常態分佈為核心假設

- 厚尾風險:真實市場極端事件(如雷曼、疫情崩盤)遠比模型預測頻繁,常態會低估風險

- 正確心態:把常態分佈當「輔助框架」而非絕對依據,搭配其他工具與嚴格風控

1. 什麼是常態分佈?

常態分佈(Normal Distribution)也稱為正態分佈,是一種在統計學中極為常見的數據分佈形態,也常被稱為「鐘形曲線」,因為它的圖形呈現出對稱的鐘狀。這種分佈的特點是:數據大多集中在平均值附近,離平均值越遠的數據出現的機率就越低。

在常態分佈中,平均數(Mean)、中位數(Median)與眾數(Mode)是相同的,整體分佈呈對稱,且可以用標準差(Standard Deviation)來衡量數據的離散程度。根據統計規律:

- 約 68% 的數據會落在平均值 ±1 個標準差的範圍內

- 約 95% 落在 ±2 個標準差

- 約 99.7% 落在 ±3 個標準差

這個「68-95-99.7 法則」讓交易者能快速判斷某個價格波動是否屬於正常範圍,或可能偏離平均、有潛在交易機會。

常態分佈雖然是理論模型,但它在金融市場中具有實用價值,特別是在分析資產報酬率、衡量風險或設計技術指標時,都離不開這個概念。

2. 常態分佈與市場價格變動

在金融市場中,價格波動看似混亂,實則隱含統計規律。許多資產的日報酬率分佈,大致呈現常態分佈的形狀:大多數報酬圍繞平均值附近,小幅波動居多,而極端漲跌的機率較低。

舉例來說,若某資產的日報酬率平均為 0%、標準差為 1%,根據常態分佈,約有 68% 的交易日會落在 ±1% 的區間內。這讓交易者能更有根據地判斷波動的「正常性」,進一步識別異常價格行為是否具備交易機會。

然而,現實市場並非總是完全遵循常態分佈。歷史上多次重大金融事件顯示,極端波動的出現機率其實遠高於理論值,這就是所謂的「厚尾風險」。因此,雖然常態分佈是理解市場波動的好工具,但也必須搭配風險意識與動態調整,才能在複雜的市場環境中穩健前行。

3. 常態分佈在交易策略中的應用

對交易者而言,常態分佈不只是數學圖形,而是許多技術指標與風險模型的核心假設。例如,布林通道(Bollinger Bands) 就建立在常態分佈的概念上,透過平均值與標準差,描繪價格波動的「合理範圍」,協助判斷是否過度延伸或有機會均值回歸。

在風險管理方面,VaR(Value at Risk) 模型同樣依賴常態分佈,估算某段時間內、在特定信心水準下,可能出現的最大損失金額。例如,若一個組合的 1 天 VaR 為 $10,000(95%信心水準),表示在正常市況下,有 95% 的機率單日損失不超過 $10,000。

此外,夏普比率(Sharpe Ratio) 用來衡量每單位風險所獲得的報酬,分母的「標準差」也是假設報酬分佈趨近常態情況下的波動度衡量。透過這些應用,常態分佈幫助交易者更科學地制定進出場規則、分配倉位、控制損失。

但要注意的是,所有依賴統計模型的策略,都應在實盤中持續觀察其有效性,因為市場特性可能隨時間演變,並非永遠維持常態。

4. 常態分佈的限制與誤區

雖然常態分佈是一個強大且直觀的工具,但在金融市場中的應用也存在不少限制。最大的問題在於:真實市場報酬分佈,往往並不完全符合常態。

統計學上,常態分佈屬於「薄尾分佈」,也就是極端事件(大漲或大跌)發生的機率非常低。然而,歷史上如雷曼兄弟倒閉、新冠疫情引發的崩盤等,這些被模型視為「百年難得一見」的事件,其實發生得比我們想像得頻繁得多。這種現象稱為厚尾風險(fat tail risk),是市場最大的非預期風險來源之一。

此外,常態模型假設市場波動是連續且平穩的,但真實情況下,市場可能會因為消息、流動性問題或市場情緒,出現跳空、恐慌性拋售、連續性錯殺等非理性行為,進一步偏離模型預期。

對交易者來說,誤信常態分佈會造成風險低估,特別是在使用槓桿、設定止損、或依賴回測策略時。因此,雖然常態分佈有助於建立分析框架,但在實務操作中,更應搭配其他工具(如蒙地卡羅模擬、極值理論、情境分析)與風控措施,避免陷入模型的「舒適陷阱」。

5. 常態分佈在外匯交易中的實際應用

在外匯市場中,價格波動受多種因素驅動,包括央行政策、經濟數據、公債殖利率與地緣政治等。

這些變數交織之下,雖然市場難以完全用常態分佈來描述,但將常態模型作為風險與波動的基準框架,仍是許多專業交易者的日常操作方式。

舉例來說:

波動率預估:交易者可觀察某貨幣對的歷史標準差,推估未來短期內的「合理波動區間」,作為設定止損、停利點位的依據。

均值回歸策略:當價格脫離統計上的常態範圍(如 ±2σ),可能出現回歸平均的機會。這是許多基於布林通道或標準差通道的策略基礎。

事件風險控制:在重大數據公布或央行會議前後,報酬分佈可能偏離常態,這時交易者可結合常態分佈預測與實際觀察,動態調整槓桿與持倉。

風控模型建構:對於機構型或EA(自動化)交易者而言,許多回測系統會以常態分佈為基礎評估最大虧損、平均報酬與勝率組合,並以此優化參數。

雖然外匯市場波動經常不完全遵循常態分佈,但熟悉這個統計模型,能幫助交易者更系統化地分析市場、設計策略與控制風險。

將常態分佈視為一種輔助視角,而非絕對依據,是提升交易決策品質的關鍵一步。

6. 常見問題(FAQ)

Q1. 常態分佈和「68-95-99.7 法則」是什麼?

常態分佈是對稱的鐘形曲線,數據集中在平均值附近。68-95-99.7 法則指約 68%/95%/99.7% 的數據分別落在平均值 ±1/±2/±3 個標準差的範圍內,可快速判斷某次波動是否屬於正常範圍。

Q2. 為什麼交易者要懂常態分佈?

許多技術指標與風控模型以它為核心假設:布林通道用平均值與標準差描繪合理波動範圍;VaR 估算特定信心水準下的最大可能損失;夏普比率以標準差衡量每單位風險的報酬。理解它有助於更系統化地設計進出場與倉位。

Q3. 什麼是「厚尾風險」?

真實市場的極端漲跌(如雷曼倒閉、疫情崩盤)出現的頻率,遠高於常態分佈所預測的理論值,這稱為厚尾風險(fat tail risk)。它是市場最大的非預期風險來源之一,意味著只用常態模型會嚴重低估崩盤機率。

Q4. 常態分佈可以直接套用在外匯市場嗎?

不建議當作絕對依據。外匯報酬常因消息、流動性與情緒出現跳空與恐慌行為而偏離常態。較務實的做法是把常態模型當作風險與波動的「基準框架」,並結合實際觀察動態調整槓桿與持倉。

Q5. 使用常態分佈最常見的誤區是什麼?

最大誤區是低估極端風險——尤其在使用槓桿、設定止損或依賴回測時。應搭配蒙地卡羅模擬、極值理論、情境分析等工具與嚴格風控,避免落入模型的「舒適陷阱」。

7. 總結

常態分佈雖然來自統計學,但在外匯交易中扮演著實用的角色。它幫助我們理解價格波動的範圍、辨識極端行情,並提供策略設計與風控上的參考依據。

當然,市場永遠充滿變數,沒有一個模型能完全預測未來。但透過對常態分佈的掌握,我們能用更有系統的方式思考交易、衡量風險,讓決策更加穩健。

延伸閱讀

Titan FX 交易策略研究所。專注於外匯(FX)、商品(原油、貴金屬、農產品)、股票指數、美股、加密資產等廣泛金融商品的投資人教育內容製作。

主要來源(按類別)

- 統計學基礎: Investopedia / Corporate Finance Institute(Normal Distribution / Empirical Rule)

- 金融工程應用: Black-Scholes 等常態分佈前提模型(一般性框架); VaR、Sharpe Ratio 的標準定義

- 尾部風險: 關於 Fat-tailed distribution 的一般性統計與風險管理知識