ROA(資產報酬率)

在閱讀財報時,許多投資人會搜尋「ROA是什麼」、「資產報酬率怎麼算」、「ROA多少算好」來快速理解企業體質。

資產報酬率(ROA)正是評估公司經營效率與資源運用能力的核心指標之一。透過資產報酬率公式與實務應用分析,可以看出企業是否有效利用資產創造穩定利潤,並進一步釐清ROA與ROE差異,幫助投資人在選股與長期投資策略中做出更有依據的判斷。

1. 什麼是資產報酬率(ROA)?核心概念解析

資產報酬率(Return on Assets,簡稱 ROA)是用來衡量公司運用所有資產創造獲利能力的指標。它顯示公司每投入 1 元資產,能夠產生多少獲利。在財務報表中,資產包含公司所有的生財器具,例如現金、存貨、廠房、設備以及土地等。

核心價值:

這個指標的核心價值在於,它把焦點放在「資產運用效率」上,而不是單純看獲利金額。一家公司可能淨利很高,但如果用了大量資產才換來這些獲利,經營效率其實並不算好。

假設有兩家公司賺取的利潤一樣多,但 A 公司使用了 100 億元的資產,而 B 公司只用了 50 億元的資產,顯然 B 公司的經營效率更高。ROA 越高,代表公司越會利用手上的資源來創造利潤,是評估企業經營團隊能力的重要參考。

2. 資產報酬率公式如何計算?一步步拆解獲利能力

要算出資產報酬率並不困難,關鍵在於找對損益表與資產負債表中的數據。

核心公式:

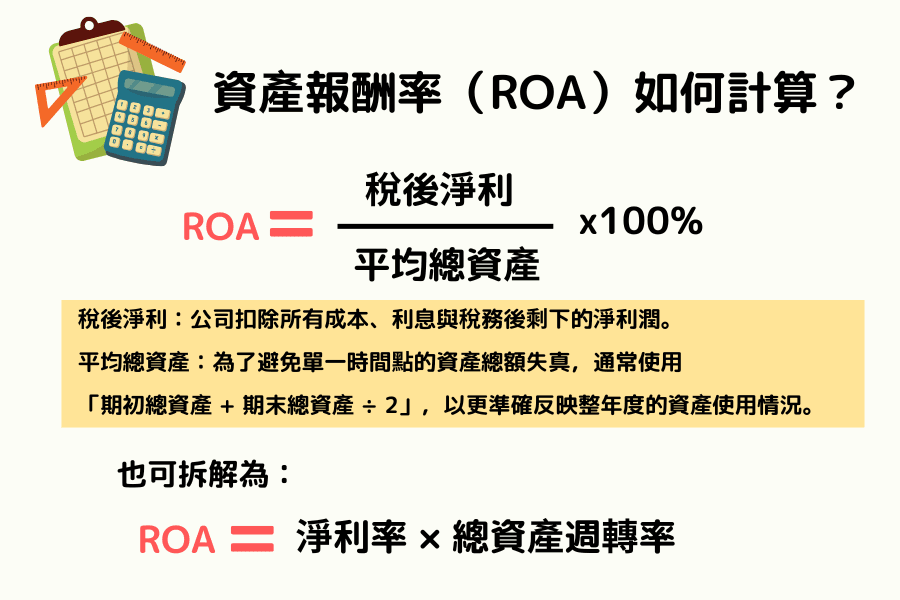

ROA = ( 稅後淨利 ÷ 平均總資產 ) × 100%

- 稅後淨利:指公司扣除所有成本、利息與稅務後剩下的淨利潤。

- 平均總資產:為了避免單一時間點的資產總額失真,通常使用「(期初總資產 + 期末總資產) ÷ 2」,以更準確反映整年度的資產使用情況。

計算實例:

如果未來科技公司去年的稅後淨利是 1,000 萬元,而公司的期初與期末平均總資產為 1 億元,那麼該公司的 ROA 就是 10%(1,000萬 ÷ 1億)。這代表這家公司每投入 100 元的資產,一年可以產生 10 元的獲利。

進階思考:杜邦分析法(DuPont Analysis)

為什麼兩家 ROA 相同的公司,一家可能是「精品店」,另一家卻是「大賣場」?透過杜邦分析將公式拆解,我們能看穿企業的獲利基因:

ROA = ( 稅後淨利 ÷ 營業收入 ) × ( 營業收入 ÷ 平均總資產 ) 即:ROA = 淨利率 × 總資產週轉率

這代表企業提升 ROA 的路徑主要有兩種:

-

第一種是高淨利模式,企業憑藉產品的高附加價值、品牌效應或技術門檻(如精品品牌或高階半導體),即便銷量不一定極大,但憑藉每一件產品豐厚的利潤來撐起報酬率;

-

第二種則是高週轉模式,企業雖然產品利潤較薄,但透過強大的供應鏈管理與銷售速度(如大型零售通路或生鮮超商),讓資產快速流通與資金回籠,靠著「賣得快」來累積可觀的報酬。

選股重點:當你發現公司的 ROA 提升時,應進一步確認是來自 「利潤變厚(淨利提升)」 還是 「生意變快(週轉加速)」 。若兩者能同步提升,通常意味著該公司具備極強的產業競爭力與管理效率。

3. ROA 多少才算好?不同產業的觀察重點

許多新手會問:ROA 是不是一定要超過 10% 才算績優股?答案其實取決於產業特性。

重資產產業例如半導體製造、面板業或傳統鋼鐵業。這類公司需要投入龐大的資金購買機台與建置廠房,資產分母極大,因此其 ROA 通常較低。

而輕資產產業例如軟體開發、廣告顧問或 IC 設計公司。這類企業的核心資產是人才與專利,不需要昂貴設備,資產分母較小,其 ROA 往往能輕鬆超過 15% 甚至 20%。

ROA 的高低沒有絕對標準,必須放在產業天秤上衡量。以下是美股與台股常見產業的 ROA 參考區間:

| 產業類別 | ROA 參考區間 | 產業特性 | 典型代表 |

|---|---|---|---|

| 輕資產 (軟體、IC設計) | 10% ~ 20% 以上 | 核心資產為人才與專利,不需昂貴廠房 | 微軟 (MSFT)、聯發科 |

| 重資產 (晶圓代工、鋼鐵) | 3% ~ 8% | 需投入龐大資金買設備,折舊費用高 | 台積電 (TSM)、中鋼 |

| 金融業 (銀行、保險) | 0.5% ~ 1.2% | 以槓桿經營為主,資產分母極其龐大 | 富邦金、摩根大通 |

判斷準則:

在觀察 ROA 時,最忌諱跨產業對比。正確的做法是將目標公司與其「同產業競爭對手」進行橫向比較,或是觀察該公司過去 3 到 5 年的歷史數據進行縱向比較,確認經營效率是否正在改善或衰退。

4. 資產報酬率(ROA)與股東權益報酬率(ROE)有何不同?

這是投資人最容易混淆的部分。雖然兩者都衡量報酬率,但「資產」與「股東權益」在結構上有本質的區別。

核心差異:

股東權益報酬率(ROE) 衡量的是公司運用「股東出的錢」賺錢的效率。然而資產報酬率(ROA)則更進一步,它同時考慮了「股東出的錢」與「向銀行借的錢(負債)」。

綜合對比表:ROA 與 ROE 的選股邏輯差異

| 對比項目 | 資產報酬率(ROA) | 股東權益報酬率(ROE) |

|---|---|---|

| 關注對象 | 公司整體經營資源 | 股東投入的資本 |

| 計算分母 | 總資產(負債 + 股東權益) | 股東權益(淨值) |

| 受槓桿影響 | 較小,能反映真實效率 | 較大,負債越多 ROE 可能越高 |

| 主要功能 | 判斷管理層運用資源的功力 | 判斷公司為股東創造財富的能力 |

為什麼 ROA 在某些時候更重要?

當一家公司大量舉債來擴張業務時,其 ROE 可能會因為分母變小而暴增,看起來非常迷人。但如果此時 ROA 反而下滑,代表這筆借來的錢並未發揮應有的獲利效益,這時 ROA 就能發揮預警功能,提醒投資人注意潛在的財務槓桿風險。

因此投資時最好把兩個指標一起看,才能更全面評估公司體質。

5. 實戰教學:ROA 在投資決策中的實務應用

了解理論後,投資人應將 ROA 視為一套「選股漏斗」,透過以下四個進階策略,由外而內過濾出真正的優質企業。

策略1:找出產業中的效率冠軍(初步篩選)

在進行投資決策時,應優先挑選 ROA 長期維持在同產業前 25% 的標的。高於同業的 ROA 代表公司擁有更強的定價權、更優異的成本控管。在面臨產業景氣寒冬時,這類高效率企業通常具備更強的生存能力。

策略2:觀察 ROA 的長期趨勢(穩定性驗證)

比起單一年度的數據,長期趨勢的方向性更具參考價值。若公司的 ROA 逐年穩定上升,通常意味著公司具備規模經濟優勢。若持續下滑,即便淨利還在成長,也代表公司正陷入「投入更多資產卻換回更少獲利」的邊際效應遞減陷阱。

策略3:結合債務狀況進行風險測試(槓桿檢查)

這是區分「優質成長」與「虛假繁榮」的關鍵。投資人應同步觀察 ROA 與 ROE 的差距。若一家公司的 ROE 高達 20% 但 ROA 僅有 2%,代表公司高度依賴財務槓桿。一旦市場利率上升,這類高負債企業的獲利能力將面臨嚴峻挑戰。

策略4:交叉驗證現金流量表(獲利真實性)

這是最後一關的防線。高 ROA 必須有對應的「營業現金流」支撐。當 ROA 穩定成長,且營業現金流同步增加,代表利潤已確實轉化為現金回到公司口袋。若 ROA 看起來很高,但營業現金流長期為負值,需小心這可能是透過虛增應收帳款所造成的帳面假象。

6. 常見 FAQ:關於 ROA 的判讀陷阱與細節

Q1:ROA 越高就代表一定值得買入嗎?

不一定。有些公司 ROA 突然飆高是因為變賣土地、廠房等「業外收益」入帳。這類獲利不具備持續性,投資人應檢查損益表中的營業利益,確保獲利是來自於核心業務。

Q2:金融業的 ROA 為什麼普遍都不到 1%?

銀行業與保險業的商業模式本質上就是「負債經營」,他們手中握有大量的存戶資金與保費,資產總額極大,因此低 ROA 是產業常態。這也是為什麼分析金融股時,ROE 的參考價值通常高於 ROA。

Q3:當 ROA 出現負值時該怎麼辦?

這代表公司目前處於虧損狀態。投資人應進一步確認這是短期因素(如一次性提列減損)還是長期衰退。對於 ROA 連續兩三年為負的公司,通常建議先避開。

Q4:ROA 與公司規模有關嗎?

大型企業因資產基數較高,ROA可能較低,因此需搭配成長性與獲利能力一起評估。

7. 總結:建立完整的企業效率評估觀點

資產報酬率(ROA)提供了一個檢視企業經營效率的清晰視角,讓投資人能從資產運用的角度評估公司是否具備長期競爭力。透過理解資產報酬率公式與產業差異,可以避免落入單看淨利或EPS的片面判斷。

在實際投資中,將ROA與ROE、負債比率及現金流量一併觀察,有助於辨識企業是否在健康的財務結構下創造穩定獲利。當一家公司的ROA能長期維持在產業前段水準,並呈現穩定或上升趨勢,通常代表其經營效率與管理能力具備一定水準。

建立以ROA為核心的分析習慣,不僅能提升選股精準度,也能幫助投資人避開依賴槓桿或短期獲利支撐的企業,逐步累積更穩健的投資成果。