資產負債表(Balance Sheet)是什麼?一次看懂公式、結構與投資判讀

在美股與台股的基本面投資中,資產負債表常被視為企業的體檢表。損益表告訴你公司這段時間賺了多少錢,而資產負債表則揭示了公司在特定時間點的真實身價。

股神巴菲特曾多次強調,閱讀財報是了解公司運作的最佳途徑,其中資產負債表最能顯現企業在面對經濟衰退時的防禦能力。本文將從基礎公式出發,拆解資產負債表的結構,並分享新手也能快速上手的判讀邏輯。

1. 什麼是資產負債表?核心概念與公式

資產負債表(Balance Sheet)是一份記錄企業在特定時間點(如季末或年末)財務狀況的靜態報表。它與損益表、現金流量表 並列為企業三大財務報表,共同構建出完整的財務全貌。

相較於損益表著重期間內的獲利表現,資產負債表更像是一張「財務快照」,反映企業當下的資源配置與資金來源。

資產負債表的核心概念可以用一個簡單的等式表示:

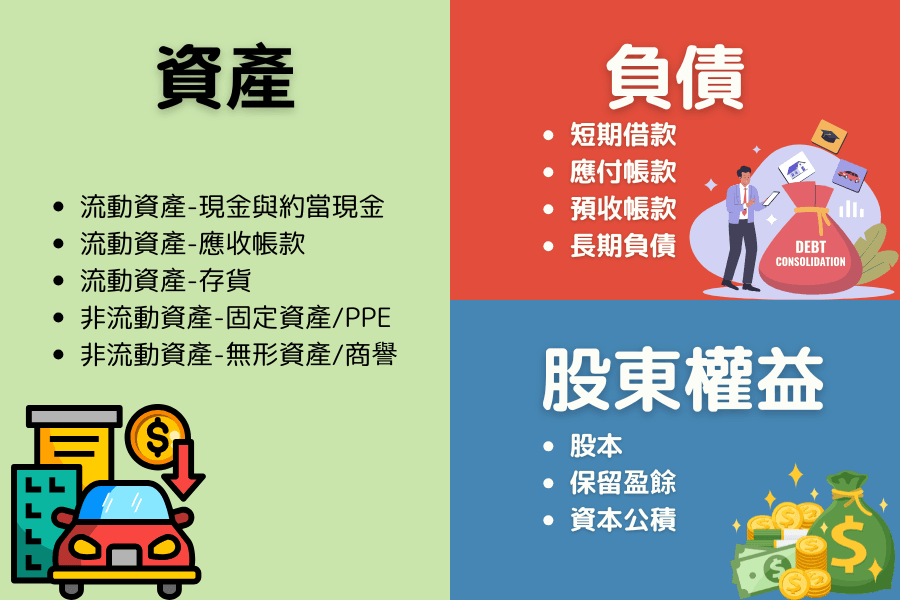

資產 = 負債 + 股東權益

這個等式揭示了公司資金的去向與來源:左方的「資產」代表公司目前擁有的各項資源;右方的「負債」與「股東權益」則代表這些資源的來源,要麼是向外部債權人借來的錢,要麼是股東投入的資金。

從投資角度來看,這張報表的價值在於幫助理解公司目前的財務結構,例如是否過度依賴借款、資金是否充足,以及股東權益是否持續累積。

2. 資產負債表的三大結構

為了讓抽象的會計科目變得直觀,我們可以用「開一家咖啡廳」為例:假設小明想開店,他自己出資100萬,向銀行貸款50萬,這150萬資金用來租店面、買咖啡機與進咖啡豆。在這個例子中,150萬的店面與設備是資產,50萬貸款是負債,而小明出的100萬就是股東權益。

結構1:資產(Assets)

資產代表公司所擁有的各項資源。在會計準則中,資產會依照「流動性」(變現速度)由高到低排列,並區分為兩大類:

- 流動資產:預計在一年內可以轉換成現金、出售或消耗的資產,是公司短期的週轉靈魂。

- 非流動資產:預計使用年限超過一年,不以變現為目的,而是用來長期營運的資產。

| 關鍵科目 | 說明 | 咖啡廳範例 |

|---|---|---|

| 流動資產-現金與約當現金 | 手上最靈活的錢,包含銀行存款與隨時可變現的短期票券。 | 櫃檯收銀機裡的現金與銀行存款。 |

| 流動資產-應收帳款 | 商品已賣出但客戶還沒付的錢,代表未來的現金流入。 | 配合外送平台已送餐但尚未結算的款項。 |

| 流動資產-存貨 | 準備要賣的東西,包含原料、半成品與成品。 | 倉庫裡的咖啡豆、牛奶、外帶杯。 |

| 非流動資產-固定資產/PPE | 不動產、廠房及設備,是支撐營運的實體基礎。 | 昂貴的義式咖啡機、店面裝潢與桌椅。 |

| 非流動資產-無形資產/商譽 | 沒有實體但具價值的資產,如專利、商標或併購溢價。 | 咖啡廳註冊的獨家商標或研發的配方專利。 |

投資重點: 應收帳款與存貨若異常飆升,可能代表貨賣不掉(存貨積壓)或錢收不回來(呆帳風險),是財報中常見的警訊。

結構2:負債(Liabilities)

負債代表公司對外部債權人的義務,依照償還期限的長短排列。

| 關鍵科目 | 說明 | 咖啡廳範例 |

|---|---|---|

| 短期借款 | 一年內必須償還的銀行貸款。 | 為了購買原料申請的短期小額貸款。 |

| 應付帳款 | 欠供應商的貨款,尚未支付。 | 向豆商進貨咖啡豆,約定下個月再付錢。 |

| 預收帳款 | 先收錢但還沒提供商品或勞務。 | 客人預購的寄杯券、儲值卡金額。 |

| 長期負債 | 一年後才需償還的債務。 | 當初為了開門市向銀行申請的五年期貸款。 |

投資重點: 預收帳款(如儲值卡)雖然是負債,但因為不需付利息且代表客戶黏著度高,通常被視為「優質負債」。

結構3:股東權益(Equity)

股東權益代表資產扣除負債後的「剩餘價值」,也是一間公司的帳面淨值。

| 關鍵科目 | 說明 | 咖啡廳範例 |

|---|---|---|

| 股本 | 股東最初投入公司的資本額。 | 小明一開始投入的那100萬創業金。 |

| 保留盈餘 | 公司獲利後,扣除股利發放後留下來的錢。 | 咖啡廳第一年賺了20萬,沒分掉留著開分店。 |

| 資本公積 | 包含股票發行溢價等不屬於營收的增資來源。 | 後期吸引天使投資人溢價入股產生的差額。 |

投資重點: 保留盈餘是公司成長的燃料,健康的企業應該能看到保留盈餘隨著營運逐年累積。

3. 資產負債表怎麼看?新手判讀邏輯

面對密密麻麻的數字,新手可以透過以下三個步驟快速過濾資訊。

步驟1:檢查現金水位

現金是企業生存的命脈。觀察現金與約當現金的比例,可以確認公司是否有足夠的流動性。

如果一間公司獲利很高,但帳面上現金卻少得可憐,可能是因為錢都卡在存貨或是收不回來的應收帳款中,這會增加黑字倒閉的風險。

步驟2:評估負債品質

負債並不全都是壞事,關鍵在於利息壓力。

如果公司的負債大多是來自供應商的應付帳款或是客戶的預收帳款,代表公司在產業中具有強大的議價能力,這種不需付息的債務能提升資金運用效率。相反地,如果短期借款佔比過高,一旦市場利率上升,公司的財務壓力將劇增。

步驟3:觀察結構與變化趨勢

資產負債表需要連續觀察幾年的變化。

優質的公司通常能看到股東權益持續成長,且保留盈餘隨年累積。如果資產的成長主要來自於負債的擴大,而非股東權益的增加,這代表公司正在大幅增加槓桿,風險隨之上升。

4. 掌握資產負債表關鍵比率

透過比率分析,我們能將報表上的數字轉化為可比較的量化工具。

指標1:流動比率(Current Ratio)

流動比率 = 流動資產 ÷ 流動負債。

這個指標衡量公司應付短期債務的能力。一般而言,流動比率高於 100% 代表短期償債能力尚可,而約 150%~200% 通常被視為相對穩健,但仍需視產業特性而定。

指標2:負債比率(Debt Ratio)

負債比率 = 總負債 ÷ 總資產。

這個比率反映公司的財務槓桿程度。一般而言,製造業的負債比率多落在 50% 左右,但不同產業差異很大,例如金融業的負債比通常偏高。

指標3:股東權益報酬率(ROE)連結分析

ROE = 淨利 ÷ 股東權益。

透過資產負債表,我們可以進一步判斷 ROE 的提升來源,是來自企業獲利能力的成長,還是透過提高負債(槓桿)所帶來的效果。投資人應留意,避免單純依賴高槓桿撐起 ROE 的公司。

5. 常見 FAQ:破解新手交易迷思

Q1:資產總額越多代表公司規模越大且越安全嗎?

資產多寡反映了公司掌握的資源,但不一定代表安全。如果龐大的資產中大部分是應收帳款或難以變現的存貨,這類資產的品質就非常堪憂。真正的安全應結合資產的品質與負債的償還壓力來綜合判斷。

Q2:負債比率很低就一定是好公司嗎?

過低的負債比可能代表公司保守經營,未能有效利用財務槓桿來擴大營運。優質企業通常會維持在一個健康的負債範圍,利用低成本的借貸資金來創造更高的報酬率。

Q3:為什麼資產負債表不需要單獨判斷公司好壞?

資產負債表反映的是當下的狀態,但無法顯示公司的賺錢效率。一間資產雄厚的公司如果不具備營收成長動能(損益表)或無法產生實質現金流入(現金流量表),最終資產也會逐漸萎縮。三大報表必須交叉比對才能看清全貌。

Q4:資產負債表只看單一季就好嗎?

建議至少比較連續四季或與去年同期數據。單看一季容易受到季節性因素影響。建議新手從熟悉的公司開始,例如Apple、Microsoft或台積電,先看現金、負債與股東權益三大項目,再慢慢加入比率分析。

6. 總結:資產負債表的投資核心

資產負債表的核心價值在於評估企業的底蘊與防禦力。資產 = 負債 + 股東權益這個簡單的公式,釐清了公司資源的來源與分配。

新手判讀時,應優先關注現金充裕度、負債結構的合理性以及權益的成長趨勢。透過流動比率與負債比率等量化指標,我們能在投資前先過濾掉體質虛弱的公司。在瞬息萬變的市場中,一份穩健的資產負債表,就是保護投資本金最強大的防線。