現金流量表(Cash Flow Statement)怎麼看?三大結構與自由現金流完整解析

在財務分析的世界裡,有一句廣為流傳的名言:「獲利是種意見,但現金是個事實。」許多企業雖然在損益表上顯示大額獲利,最終卻因為手頭沒有現金支付薪水或貨款而面臨倒閉,這種現象稱為黑字倒閉。

現金流量表(Cash Flow Statement)的存在,就是為了排除會計帳面上的虛幻數字,讓投資人看清楚企業口袋裡真金白銀的進出紀錄,它是判斷公司營運含金量最真實的量尺。

1. 現金流量表是什麼?

現金流量表(Cash Flow Statement) 是一份記錄企業在特定期間內現金流入與流出狀況的報表。它與資產負債表、損益表並列為三大財務報表之一。

不同於損益表採用應計原則(交易發生即記帳),現金流量表採用的是現金基礎(Cash Basis),只有當現金實際入帳或支出時才會被記錄。

舉例來說,一間公司賣出商品100萬元,即使客戶尚未付款,損益表仍會記錄為收入,但現金流量表不會計入,因為現金尚未實際入帳。

這樣的差異,使現金流量表成為判斷企業資金狀況的重要工具。投資人可以藉此了解公司是否具備穩定現金來源、是否過度依賴借款,以及資金主要流向哪些用途。

2. 現金流量表的三大結構

現金流量表將所有的資金變動細分為三大類別。我們透過小明的咖啡廳案例,來深度拆解這些科目的意義及其數值正負代表的信號。

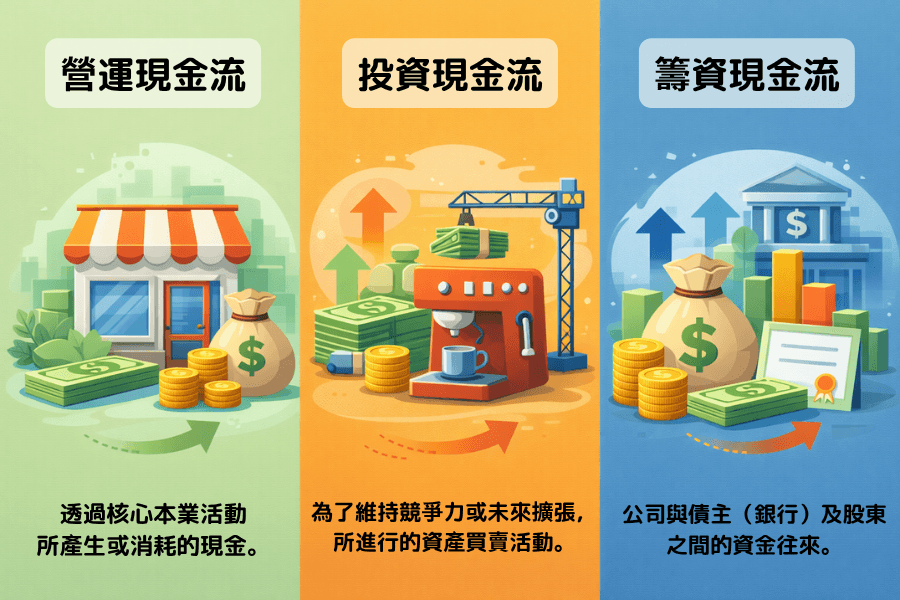

結構1:營運現金流(Operating Cash Flow, OCF)

這是公司透過核心本業活動所產生或消耗的現金。它反映了公司不靠借錢或賣資產,光靠賣商品或服務能不能養活自己。

- 正值:代表咖啡廳賣咖啡收到的現金,足以支付咖啡豆成本、店員薪水與房租,具備自給自足的能力。

- 負值:代表本業入不敷出,賣出的東西收不到現錢,或是經營成本過高,需要靠老本或其他來源補貼。

結構2:投資現金流(Cash Flow from Investing, ICF)

這記錄了公司為了維持競爭力或未來擴張,所進行的資產買賣活動。

- 正值:代表公司正在「變現」,例如賣掉舊的義式咖啡機,或是處分掉旗下的店面,現金流回公司口袋。

- 負值:代表公司正在「花錢投資」,例如小明為了研發新口味而買入烘豆機,或是在精華區開第二家分店。這通常是企業具備成長野心的表現。

結構3:籌資現金流(Cash Flows From Financing, CFF)

這反映了公司與債主(銀行)及股東之間的資金往來。

- 正值:代表公司正在「找錢」,例如小明又向銀行借了 20 萬,或是吸引新股東入股,現金流入公司。

- 負值:代表公司正在「給錢」,例如小明還清了銀行的部分貸款利息,或是將利潤作為股利分發給股東。

3. 自由現金流:衡量公司「含金量」的核心指標

自由現金流(Free Cash Flow, FCF)是專業投資人最看重的數據,它的計算公式非常直觀:

自由現金流 = 營業現金流 - 資本支出

其中「資本支出」指的是公司為了維持目前營運規模與競爭力,必須投入的硬體成本(例如壞掉的咖啡機必須更換)。

投資意義:企業真正的領錢能力

自由現金流代表公司在辛勤工作並支付完所有必要開銷、更新完生產設備後,真正能由管理層「自由支配」的剩餘現金。這筆錢的用途非常廣泛:可以存起來應對危機、可以用來開發全新產品線、可以償還長期債務,或是最受投資人歡迎的——以現金股利或買回庫藏股的方式回饋給股東。

4. 進階對比:現金流與損益表、資產負債表的關係

財務報表並非孤立的數字,而是相互牽引的齒輪。

| 比較維度 | 損益表 | 資產負債表 | 現金流量表 |

|---|---|---|---|

| 主要內容 | 公司是否獲利 | 某一時間點的財務狀況 | 現金實際進出紀錄 |

| 功能定位 | 營運能力成績單 | 企業實力體檢表 | 資金安全監測表 |

| 重點關注 | 帳面上的盈虧(含折舊與應收帳款) | 資產、負債與股東權益結構 | 真實現金的來源與去向 |

| 核心觀點 | 這段時間「賺」多少 | 這一刻公司「有」多少 | 這段時間「收/支」多少 |

| 數據基礎 | 應計原則(交易發生即記帳) | 存量概念(資產與債務餘額) | 現金基礎(見到鈔票才記帳) |

現金流 vs 損益表(利潤的含金量)

淨利是可以透過會計手法調整的,但現金流很難。如果小明的咖啡廳連續三年淨利大幅成長,但營運現金流卻是負數,代表錢都卡在客戶那裡(應收帳款)或是存貨太多,這就是典型的利潤含金量不足,有倒閉風險。

現金流 vs 資產負債表(資產的流動性)

現金流量表呈現了資產負債表中「現金」科目從期初到期末的變動過程。當現金流量表顯示籌資流入時,資產負債表的現金與負債會同步增加,投資人可以藉此看出資產的增長是靠賺來的,還是借來的。

三大報表的連動實務

當小明花 50 萬買了一台頂級咖啡機時:

- 資產負債表:設備資產(非流動資產)增加 50 萬。

- 現金流量表:投資現金流(ICF)會紀錄一筆 50 萬的支出。

- 損益表:這 50 萬不會一次出現在損益表,而是分 5 年(假設壽命)以每個月「折舊費用」的形式扣除淨利。

5. 新手判讀邏輯:正負號組合的財務意義

我們將營運(O)、投資(I)、籌資(F)的正負符號進行組合,可以清晰地看出公司的生存狀態。

| 營運(O) | 投資(I) | 籌資(F) | 類型名稱 | 財務狀態解說 |

|---|---|---|---|---|

| + | - | - | 穩定經營型 | 本業具備穩定現金流,能支應投資支出,同時有餘力降低負債或回饋股東,整體財務結構較為健康。 |

| + | - | + | 成長擴張型 | 本業已有現金流,但同時透過外部資金擴大投資規模,常見於企業積極擴張階段。 |

| + | + | - | 資產調整型 | 本業維持正向現金流,同時透過處分資產回收資金,並用於降低負債或優化資本結構。 |

| - | - | + | 成長投入型 | 本業尚未產生穩定現金流,且持續投入資本支出,主要依賴外部資金支持營運與擴張。 |

| - | + | + | 資金壓力型 | 本業現金流為負,並透過資產處分與外部融資維持資金運作,需留意其持續性與財務風險。 |

6. 常見 FAQ:破解現金流判讀迷思

Q1:投資現金流(ICF)是負數好,還是正數好?

對於處於成長期的公司,投資現金流維持「負數」通常是健康的,代表公司正投入資金建設未來。如果一家製造業公司的投資現金流長期為「正數」,往往代表它在處分資產度日,競爭力可能正在衰退。

Q2:為什麼有的公司淨利很高,但營運現金流卻很低?

這通常有兩個原因:第一是「應收帳款」過高,貨賣掉了但拿不到錢;第二是「存貨」過多,錢都壓在倉庫的商品裡。這反映出公司對通路或客戶的議價能力較弱。

Q3:自由現金流(FCF)可以是負的嗎?

短期為負是可以接受的,特別是在公司進行大規模擴產(如台積電建新廠)的年度。但如果長期為負,代表公司產生的現金入不敷出,必須不斷向股東要錢或借債,這種營運模式極不穩定。

7. 總結:現金流量表的投資核心

現金流量表是企業財務透明度的最後防線。它告訴投資人:公司賺的是真錢還是紙上富貴?擴張的腳步是否過於激進?是否有足夠的餘裕回饋股東?新手在分析時,應優先尋求「營運現金流為正」且「自由現金流穩定」的企業。當你學會透過現金的流向來看穿公司的營運真相,就能在投資路上避開無數華而不實的陷阱。