成長股是什麼?美股成長股特徵、估值方法與風險

成長股是指市場預期收入與利潤增速高於平均水準,並願意給予較高估值的股票。在美股市場中,成長股常見於科技、半導體、SaaS、醫療健康等領域,輝達等大型成長公司甚至會影響指數層面的回報。

但成長股並不是只漲不跌。利率、通膨、財報預期與股權稀釋都可能迅速改變估值。本文將整理成長股的特徵、估值方法、美國市場優勢、主要風險,以及初學者可執行的投資框架。

- 成長股的定義及其在美股市場中的主要特徵

- 如何理解 P/E、Forward P/E、PEG 與 EPS

- 利率、通膨、財報落差與股權稀釋的影響

- 初學者如何搭配 ETF 與個股建立投資框架

1. 成長股在美股的真正定義與辨識特徵

在美股語境下,成長股(Growth Stock)指的是市場願意以較高估值,換取未來高速擴張潛力的公司。投資人購買的並非當前利潤,而是未來數年的營收與現金流成長曲線。

美股成長股主要集中於科技、半導體、軟體SaaS、生技與新能源領域。這些產業具備全球市場擴張空間與規模經濟優勢,形成長期複利效應。

不過,並非所有科技公司都屬於成長股。市場真正認定的成長股,必須同時具備特定的財務與市場特徵。以下幾項指標,是美股投資人常用來辨識成長股的核心條件。

特點1:營收與EPS高速成長

成長股通常具備顯著高於市場平均的成長率,例如營收或每股盈餘年增率達20%至30%以上。部分新興產業公司在早期階段甚至能維持更高成長速度,但同時伴隨更高波動。

代表性成長股例如AI算力巨頭輝達(NVDA)或減重藥龍頭禮來(LLY),其獲利能力的爆發速度遠超市場預期。

特點2:高估值但對應高預期

在美股市場中,成長股本益比(P/E)常見於40倍以上,某些高預期公司甚至達到80倍至100倍。這反映了投資人對其未來數年壟斷市場或技術突破的信心。

估值高並不代表泡沫,關鍵在於未來成長能否支撐當前價格。

特點3:低配息或不配息

成長型企業更傾向於將獲利重新投入研發(R&D)或市場擴張,而非回饋股息。對美股投資人而言,資本利得(價差)的吸引力遠大於少許的股利。

特點4:高Beta與高波動特性

成長股對市場情緒極為敏感。當大盤上漲時,成長股通常漲幅翻倍;反之,在修正波段中,其跌勢也會比大盤更劇烈。

2. 美股成長股的估值邏輯:P/E之外還要看什麼?

成長股之所以波動劇烈,很多時候是因為估值變化幅度大於基本面變化。市場對未來成長的預期只要稍微調整,本益比(P/E)就可能快速上修或下修,股價也因此容易出現大幅震盪。若只用傳統本益比判斷,很容易忽略「預期」在美股定價中的影響,導致對風險與合理價格的評估失準。

對新手而言,估值邏輯的重點其實是看懂這些指標背後隱含的市場預期,例如投資人到底在押多快的成長速度、願意給多少溢價,以及對未來獲利的信心有多高。只要掌握幾個核心估值工具,就能大致判斷目前股價是否已經提前反映未來幾年的成長空間。

指標1:Forward P/E(預估本益比)

與傳統P/E不同,Forward P/E是用未來十二個月的預估盈餘計算。本質上,它反映市場對公司未來獲利的期待。

例如一家公司目前P/E為60倍,但若市場預期未來一年盈餘大幅成長,Forward P/E可能下降至40倍甚至更低。這代表市場願意提前為成長買單。若Forward P/E與當前P/E差距不大,卻仍維持高估值,則需留意成長預期是否過於樂觀。

指標2:PEG Ratio(本益比成長比)

PEG等於P/E除以盈餘成長率,是評估估值與成長是否匹配的常用工具。

一般而言,PEG接近1代表估值與成長速度大致相符;若PEG遠高於2,可能表示市場對未來成長的期待過高;若PEG低於1,則可能存在被低估的機會。不過PEG並非萬能指標,對於盈餘波動大的公司仍需搭配其他數據觀察。

指標3:P/S與毛利率(適用尚未穩定獲利的公司)

許多美股SaaS或新創科技公司在高速擴張期尚未穩定獲利,此時單看P/E並不具參考價值。市場常改用市銷率(P/S)評估營收規模,再搭配毛利率判斷商業模式品質。

高毛利率代表公司具有定價能力與規模經濟潛力,一旦營運規模放大,固定成本被攤薄,獲利轉化速度可能加快。若P/S過高但毛利率停滯不前,則需提高警覺。

指標4:Rule of 40(軟體產業常用標準)

在美股軟體與雲端產業中,常見一項簡單的衡量方式稱為Rule of 40。其計算方式為營收成長率加上利潤率,若合計達到40%以上,通常代表公司在成長與獲利之間取得相對平衡。

例如營收成長30%且營業利潤率10%,合計為40%,市場通常視為體質健康。若成長高但虧損擴大,或獲利穩定但成長停滯,則未必符合成長股的長期條件。

這些指標在一般美股看盤軟體都能直接查到數據,投資人只要學會如何解讀即可。掌握這些指標後,投資人就能理解成長股的估值是市場對未來數年競爭力與現金流潛力的定價。評估時應同時觀察成長速度、盈利品質與估值水準,避免只因高P/E就輕率判斷為泡沫。

3. 成長股在美股的優勢:為什麼美股能孕育Magnificent 7?

成長股在全球市場並不少見,但真正能長期誕生出世界級企業的市場並不多。美股之所以能孕育出Magnificent 7這種超大型成長股集團,關鍵在於美國資本市場本身的結構優勢。從資金、制度到投資文化,美股都更容易讓企業在擴張期持續放大規模,並讓股價反映長期成長潛力。

優勢1:資本市場規模龐大,企業更容易取得資金

美國擁有全球最成熟的IPO市場與再融資體系,企業在成長階段往往能透過增發股票、發行可轉債或公司債取得資金,支撐研發投入與市場擴張。

這也讓許多美股成長企業能在競爭最激烈的階段快速拉開差距,因為資金取得相對順暢,成長曲線不容易因現金不足而中斷。

優勢2:機構資金主導定價,成長股容易形成長期趨勢

美股市場的主導力量長期來自大型機構,例如共同基金、退休基金與主權基金。這類資金偏好具有長期敘事與產業領先地位的公司,因此成長股一旦被納入核心持股名單,往往會獲得更穩定的資金支持。

當企業持續交出符合預期的財報,市場評價容易維持在高檔,股價也更容易走出長期上升趨勢,形成所謂的「強者恆強」。

優勢3:指數與ETF資金推動集中效應

美股ETF規模龐大,尤其是追蹤Nasdaq 100與S&P 500的指數基金。當大型成長股市值越來越大,它們在指數中的權重也會跟著提高,進一步吸引被動資金持續流入。

這種機制會強化龍頭股的資金優勢,使得市場報酬更集中在少數企業身上,也讓Magnificent 7成為近年美股表現的核心驅動力量。

優勢4:全球市場與平台型商業模式,成長空間更大

許多美股成長股本質上是全球型公司,客戶與營收來源分布世界各地,成長不受單一市場限制。再加上平台型商業模式常具備網路效應與規模經濟,一旦建立生態系,競爭者很難短期追上。

這也是為什麼美股龍頭企業能在數年內快速擴張,並持續提高獲利能力,最終推動營收與股價呈現長期複利成長。

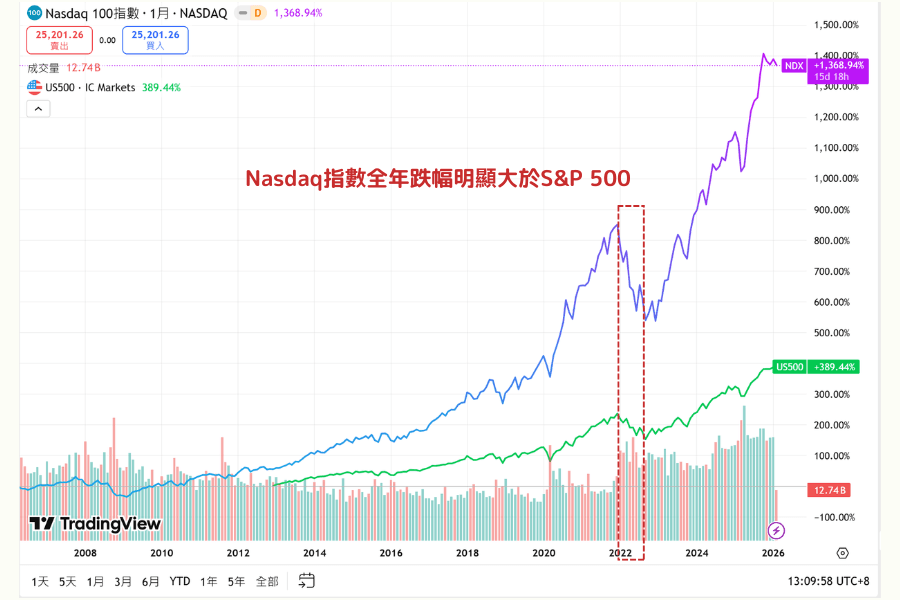

4. 成長股在美股的三大風險:2022年大跌的教訓與2026年警惕

成長股能帶來超額報酬,同時也承受更高波動。回顧2022年,美國聯準會為了對抗通膨快速升息,Nasdaq指數全年跌幅明顯大於S&P 500,許多高估值科技股市值腰斬。這段經驗提醒投資人,成長股的價格往往對宏觀環境與預期變化極為敏感。

進入2026年,AI與新技術仍在推動產業前進,但估值已回到相對高檔區間,風險管理顯得更加重要。

風險1:利率變動帶來估值壓力

成長股的價值多來自未來現金流。當利率上升時,折現率提高,未來收益的現值會下降,市場願意給的本益比自然收斂。這種估值壓縮往往發生得很快,即使公司基本面沒有立即惡化,股價也可能大幅修正。

2022年的經驗顯示,當貨幣政策轉向緊縮,高本益比族群通常承受最大壓力。觀察聯準會政策與債券殖利率走勢,是評估成長股風險的重要指標。

風險2:財報落差引發劇烈修正

市場對成長股的期待往往偏高,只要營收成長略低於預期,或用戶數據出現放緩跡象,股價就可能在財報公布後大幅波動。這種「預期差」風險,在財報季特別明顯。

投資人若只看到營收仍在成長,卻忽略成長速度已經下降,容易低估修正幅度。持有成長股時,必須持續追蹤關鍵數據,例如營收增速、毛利率與自由現金流趨勢。

風險3:股權稀釋與股票薪酬壓力

許多科技公司以股票薪酬(Stock-Based Compensation, SBC)作為吸引人才的重要工具。這種制度有助於留才,但長期下來可能增加流通股數,稀釋每股盈餘。

若公司自由現金流不足以透過回購抵消稀釋效果,每股價值的實際成長幅度可能低於帳面數據。閱讀財報時,應同時觀察流通股數變化與現金流狀況,避免只看表面成長率。

成長股的高報酬來自未來潛力,風險同樣源自未來的不確定性。理解這些風險來源,才能在市場順風與逆風時維持穩定的判斷。

5. 美股成長股實務投資框架:新手入門步驟

了解成長股的特性與風險後,關鍵在於怎麼實際操作。對新手來說,比起一次選對飆股,更重要的是建立一套簡單、可重複執行的流程。

步驟1:先用ETF參與成長趨勢

如果對個股研究還不熟,可以先透過成長型ETF參與整體趨勢,例如追蹤科技或Nasdaq指數的基金。這種方式能同時持有多家公司,分散單一公司財報不如預期的風險,也能幫助你適應成長股較大的波動。

當你對市場節奏有基本感覺後,再慢慢增加個股比例會更穩健。

步驟2:挑選產業龍頭,優先考慮體質成熟的公司

開始布局個股時,建議優先觀察產業龍頭或已具規模優勢的企業。可以留意幾個簡單面向,例如營收是否持續成長、毛利率是否穩定、公司是否在產業中具領先地位。

避免只因新聞熱度或短期題材進場,因為熱門故事不一定代表長期競爭力。

步驟3:分批進場,控制單一持股比例

成長股價格起伏較大,一次投入全部資金容易承受心理壓力。分批買進可以降低進場時點的影響,也比較容易長期持有。

同時,單一成長股占投資組合的比例不宜過高,保留一定比例在其他資產或不同產業,有助於降低整體波動。

步驟4:事先想好風險承受範圍

在買進之前,就應該思考自己可以接受多大的跌幅。例如,如果股價回檔20%或30%,是否仍願意持有,還是需要調整部位。

提前設定原則,可以在市場劇烈震盪時維持理性,而不是因為恐慌或貪婪做出衝動決策。

成長股可以為投資組合帶來加速效果,但前提是操作方式要簡單清楚。用穩定的節奏參與市場,比頻繁進出更容易走得長遠。

6. 常見問答(FAQ)

Q1:成長股和價值股的差別是什麼?

成長股押注未來高速成長,通常估值高(P/E高)、配息少、再投資強、波動大,代表公司如NVIDIA、Tesla;價值股重視當下獲利與資產價值,估值低(P/E低)、配息穩定、防守性強,代表公司如銀行、保險、消費必需品。美股市場中,成長股在低利率與牛市環境占優,價值股在升息或經濟放緩時更抗跌,兩者長期會輪動。

Q2:成長股一定要選科技股嗎?

不一定。科技產業確實聚集大量成長股,但醫療生技、消費品牌、新能源甚至部分工業公司也可能具備高速成長條件。判斷重點在於營收與獲利的擴張能力,以及是否具備長期競爭優勢,而不是公司是否掛著科技標籤。

Q3:降息環境對成長股真的絕對有利嗎?

降息通常有助於提升市場願意給的估值,對高成長公司相對有利。不過若經濟前景惡化,即使利率下降,企業獲利預期也可能同步下修。觀察利率的同時,也要留意整體經濟與企業財報狀況。

Q4:成長股適合短期交易還是長期持有?

成長股波動較大,短期內容易因消息面劇烈起伏。若對公司基本面有信心,長期持有通常較能發揮複利效果。短期操作需要更高的風險承受能力與交易經驗,新手不宜過度頻繁進出。

Q5:成長股下跌後應該加碼嗎?

股價回檔不一定代表機會,關鍵在於成長動能是否仍然存在。若公司營收趨勢、產業地位與長期策略未改變,下跌可能只是市場情緒波動;若基本面出現轉弱跡象,則應重新評估持股理由。

7. 總結

成長股之所以在美股市場長期占據主導地位,背後原因很清楚,美股能提供資金、流動性與全球市場舞台,讓企業有機會持續擴張並形成規模優勢。從Magnificent 7到AI產業鏈,美股成長股的成功案例證明,當公司能把技術與商業模式轉化為穩定現金流,股價往往會走出長期複利曲線。

但成長股也有它的代價,估值波動大、利率敏感度高、財報落差容易引發劇烈修正。2022年的下跌就是典型案例,提醒投資人,成長故事再吸引人,也必須接受市場隨時會重新定價。

對新手來說,成長股投資最實用的策略是把流程簡化,先用ETF建立基本部位,再逐步加入少量個股,並控制單一標的比重。只要能持續追蹤企業成長是否仍在軌道上,同時保持資金與心理上的彈性,成長股會是一種能長期陪你放大報酬的工具,而不是讓你反覆追高殺低的陷阱。

延伸閱讀

Titan FX 的金融市場研究與調查團隊。涵蓋外匯(FX)、商品(原油、貴金屬、農產品)、股價指數、美股、加密資產等廣泛金融商品,為投資人製作教育內容。

主要來源(按類別)