Open Market Operations(公開市場操作)

在全球金融市場中,公開市場操作(Open Market Operations, OMO) 是中央銀行調節短期資金與穩定利率的核心工具。

無論是應對通脹壓力、維持匯率穩定,還是促進經濟成長,OMO 都以其靈活性與即時性成為現代貨幣政策不可或缺的一環。

本文將系統化解析公開市場操作的原理、常用工具與執行流程,並透過美國、歐元區、日本、中國等實例,呈現各國央行如何依據不同經濟環境運用此一工具。

此外,我們亦將公開市場操作與其他貨幣政策手段做比較,協助讀者在金融與投資決策上掌握更深層的政策脈絡。

本文重點

- 公開市場操作(OMO)的定義與中央銀行的政策工具角色

- 買入與賣出操作如何影響貨幣供應量和利率

- OMO 對外匯市場、債券市場的傳導機制

- 投資者如何利用 OMO 訊號進行交易決策

1. 公開市場操作是什麼?功能與政策目標解析

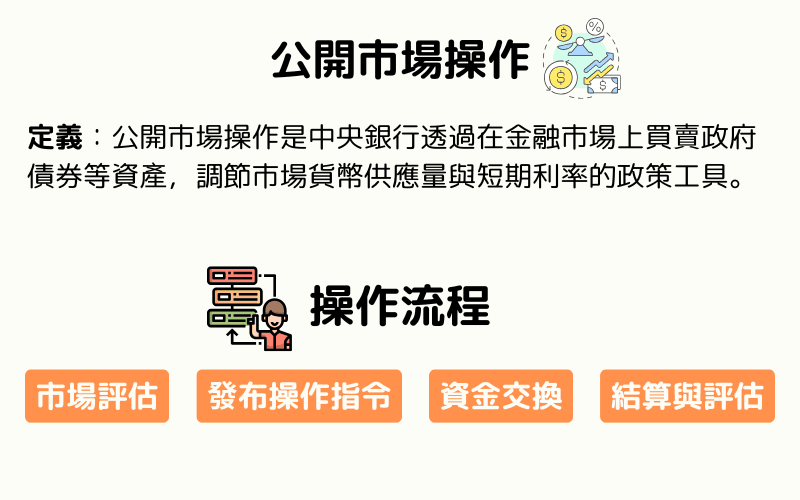

公開市場操作(Open Market Operations, OMO)是 中央銀行 透過在金融市場上買賣政府債券等資產,調節市場貨幣供應量與短期利率的政策工具。這是現代貨幣政策中最靈活、實用的手段之一,用來穩定金融環境並引導經濟走向。

目標1:調節貨幣供應量

透過買入債券,中央銀行向市場釋放資金,擴大流動性。

透過賣出債券,則可回收資金,抑制過度信貸。這有助於控制市場上資金的寬鬆或緊縮狀態,維持金融系統穩定。

目標2:穩定短期市場利率

公開市場操作能影響銀行間短期拆借利率,例如隔夜拆款利率。穩定的利率環境有助企業預測資金成本,也降低資金市場的波動性,是政策傳導效果的重要依據。

目標3:支持經濟與物價穩定

中央銀行可透過此操作壓抑通脹或刺激需求,在不同經濟階段達成以下目標:

- 經濟低迷時,擴大資金供應刺激投資與消費

- 通脹過高時,收緊流動性控制物價

這使公開市場操作成為調節經濟週期的核心手段之一。

此操作不僅反映政策方向,也直接牽動銀行體系與投資市場的資金成本與流動性狀態。

2. 公開市場操作的工具與實施流程

中央銀行為達成貨幣政策目標,會使用一系列市場操作工具,以靈活調節短期與中期市場資金狀況。這些操作不僅反映政策立場,也直接影響商業銀行的放貸能力與利率水準。

回購協議(Repo)

中央銀行將資金短期借出,商業銀行則提供政府債券作為擔保,並承諾於指定日期買回該債券。此舉可在短時間內注入市場資金,緩解流動性不足,有利穩定短期利率。

逆回購協議(Reverse Repo)

與回購操作相反,中央銀行向市場「暫時吸收資金」,透過賣出債券並承諾日後回購,有效降低過剩流動性,控制通脹壓力。

債券買斷與賣斷操作

直接買進或賣出政府公債,屬於永久性操作。與回購不同,這種方式對市場資金供給具更長期的影響,常用於結構性調整或中長期政策方向的釋出。

長期操作工具

如長期回購協議(LTRO)或中期流動性便利(MLF),適用於大型資金缺口、金融不穩時期,或應對特殊經濟壓力。這些工具在新興市場與危機情境中特別重要。

公開市場操作的執行流程

步驟1. 市場評估

中央銀行持續追蹤經濟成長、通脹、資金需求與金融市場變化,判斷市場是否出現資金緊縮或過剩。

步驟2. 操作發布

當需要調整流動性時,央行會公告操作細節,包括金額、標的類型(如公債)、操作對象(多為初級交易商)與交易方式。

步驟3. 執行資金交換

根據操作類型,進行債券買入、賣出或回購合約簽訂,完成與市場間的資金交互。

步驟4. 效果監測與政策調整

操作完成後,央行將密切觀察短期利率走勢與市場流動性變化,視情況持續調整後續操作節奏與規模。

公開市場操作雖然技術上日常化,但其頻率、規模與方式,往往隱含政策訊號,對投資者與銀行有重要參考價值。

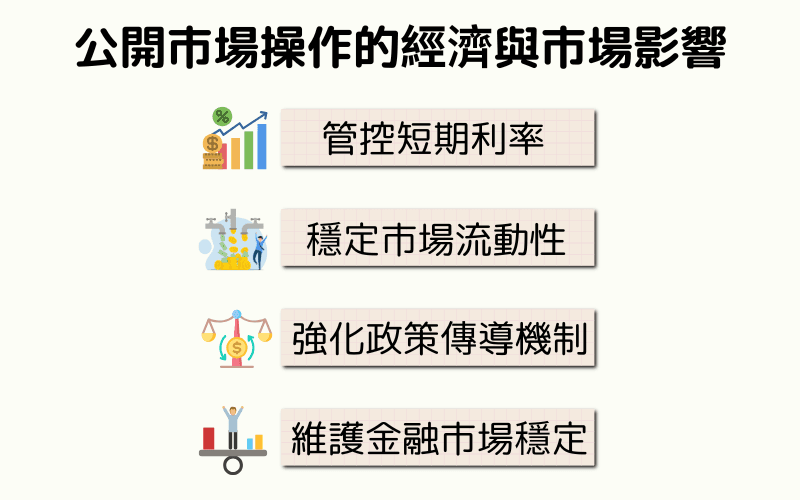

3. 公開市場操作的經濟與市場影響

公開市場操作是中央銀行貨幣政策的核心傳導工具,能夠透過資金與利率的調節,對經濟與金融市場產生深遠影響。

影響1:管控短期利率

透過回購或債券交易,央行可影響銀行間拆借利率,進而左右整體資金成本。這些利率變動會快速傳導至貸款利率、存款利率與市場預期,影響消費與投資決策。

影響2:穩定市場流動性

公開市場操作可即時釋放或回收銀行體系的準備金,確保市場資金不出現過度緊縮或寬鬆,有助於避免流動性危機與信用風險擴散。

影響3:強化政策傳導機制

藉由日常操作頻率與規模的調整,央行可將政策方向與預期迅速傳遞至市場參與者,提升政策透明度與可預測性,強化通膨與成長目標的實現效果。

影響4:維護金融市場穩定

在市場動盪或經濟不確定性升高時,央行可透過公開市場操作發揮「穩定器」作用,緩解市場恐慌、穩定資產價格,避免系統性風險擴散。

公開市場操作既是政策意圖的訊號,也是穩定經濟的槓桿。其即時性與靈活性,使其成為中央銀行最常用的操作工具之一。

4. 全球公開市場操作的實踐

公開市場操作是各國中央銀行調節利率與市場流動性的核心手段。不同經濟體根據政策目標與金融結構,發展出各具特色的操作策略。

美國:聯邦準備制度(Federal Reserve)

美國聯準會(Fed)透過聯邦公開市場委員會(FOMC)例行進行短期國債買賣,以調節銀行準備金與聯邦基金利率。自 2008 年金融危機起,Fed 除了常規操作外,實施多輪量化寬鬆(QE),大規模購入政府債券與抵押擔保證券(MBS),壓低長期利率、擴大信貸、刺激投資與消費。

歐元區:歐洲中央銀行(ECB)

ECB 使用主要再融資操作(MRO)、長期再融資操作(LTRO)與資產購買計劃(APP)來維持歐元區金融穩定。在歐債危機期間,ECB 透過買入高債務國國債降低借貸成本,有效減緩市場壓力,維護歐元體系的整體穩定。

日本:日本銀行(BoJ)

日本銀行早自 1990 年代泡沫經濟崩潰後即廣泛使用公開市場操作。為對抗長期低通脹與經濟停滯,BoJ 採取包括國債、ETF、企業債在內的資產購買計劃。2013 年起更實施大規模量化與質化寬鬆(QQE),深化政策傳導至金融市場與通脹預期。

中國:中國人民銀行(PBOC)

PBOC 結合逆回購、常備借貸便利(SLF)、定向降準與中期借貸便利(MLF)等工具,靈活進行市場調節。其公開市場操作頻率高、節奏靈活,特別重視短期資金調度與區域性流動性平衡,常與存準率調整並行操作,精細化對應信貸週期與經濟波動。

新加坡:金融管理局(MAS)

MAS 採取以匯率為目標的貨幣政策架構,不設基準利率。其公開市場操作與外匯市場干預結合,調節市場流動性,維持新加坡元於政策匯率區間內穩定。工具主要包括短期票據發行與回購協議,操作高度市場化且週期短。

馬來西亞:國家銀行(BNM)

BNM 透過逆回購、政府債券操作與定期拍賣工具調節銀行體系流動性。為穩定通脹與支持經濟成長,操作策略強調靈活性與即時性,並視資金流向及外匯市場變化快速反應。近年亦開始導入更多中期流動性管理工具,以因應外部金融壓力。

不同國家雖共享公開市場操作這一框架,但操作頻率、工具選擇與傳導機制因制度與市場成熟度而異。對投資人而言,理解這些差異有助於掌握全球資金變動與央行政策走向。

5. 公開市場操作常見問題解答

透過以下常見問題與政策工具比較表,幫助讀者進一步理解公開市場操作(OMO) 的應用邏輯與政策定位。

Q1:公開市場操作與其他貨幣政策工具有何差異?

公開市場操作屬於短期調控工具,具有靈活、即時的特性,與其他政策工具在操作時機與傳導方式上有所不同:

| 貨幣政策工具 | 作用與目標 | 優缺點 |

|---|---|---|

| 公開市場操作(OMO) | 調節市場資金流動性與短期利率 | 機動性高,適合即時微調,但對長期利率影響有限 |

| 基準利率政策 | 調整政策利率,引導市場融資成本 | 政策訊號明確,傳導廣泛,但變動幅度大時對市場波動敏感 |

| 量化寬鬆(QE) | 購買長期資產以降低利率並擴張貨幣供應 | 適用於危機與零利率情境,惟長期恐導致資產泡沫與結構扭曲 |

| 存款準備金要求 | 控制銀行放貸能力與貨幣乘數機制 | 政策範圍廣泛但調整頻率低,常用於中長期結構性管理 |

| 外匯干預 | 穩定匯率,緩解資本流動波動 | 對通脹控制作用間接,主要用於出口導向經濟體的匯率穩定目標 |

Q2:為什麼中央銀行偏好使用公開市場操作?

相較其他工具,公開市場操作反應快速且可精細控制操作規模,不需動用法定比率或政策利率調整,能應對市場短期流動性波動,特別適合日常調控與危機管理。

Q3:公開市場操作是否適用於所有經濟體?

主要適用於擁有成熟債券市場與高度資金流動機制的經濟體,如美國、日本、歐元區等。部分新興市場則需結合其他工具(如定向降準、行政手段)強化傳導效果。

Q4:OMO 是否會造成資產價格泡沫?

若操作頻繁或持續處於擴張立場,可能推升資產價格並導致市場預期扭曲。故中央銀行需密切監控市場反應,並結合其他政策管理系統性風險。

6. 總結

公開市場操作是當代中央銀行調節貨幣供應與利率水準的基礎工具,具有高度靈活性與操作頻率,能快速反映政策立場並穩定金融市場。其實施不僅關係短期資金價格,更影響經濟增長、物價水平與市場預期。

各國央行雖採用相同機制,但依據市場結構與宏觀背景發展出不同策略與技術工具,展現貨幣政策的制度多樣性。對投資者與政策觀察者而言,掌握公開市場操作的邏輯與節奏,正是理解利率趨勢與市場流動的關鍵所在。

延伸閱讀

Titan FX 交易策略研究所。我們製作面向投資者的教育內容,涵蓋外匯、商品(原油、貴金屬、農產品)、股票指數、美股與數位資產等廣泛金融商品。

主要來源(依類別)

- 央行: Federal Reserve — Open Market Operations

- 學術: IMF — Monetary Policy Instruments

- 市場: Bloomberg; Reuters