Options(選擇權)

從股票、指數到外匯與商品,越來越多投資人希望在不必實際持有資產的情況下,靈活參與市場漲跌並管理風險,而選擇權(Options)正是能同時兼顧這兩者的重要工具之一。

這種工具讓投資人能以較小資金參與市場波動,同時提供風險管理與策略靈活度。在全球金融市場中,選擇權被廣泛用於避險、投機與收益型策略,是許多專業投資人重要的交易工具之一。不過,收益型策略通常涉及賣出選擇權,雖然可收取權利金,但也可能承擔較高履約風險,並不適合尚未理解風險的新手直接使用。

本文將介紹選擇權的基本定義與運作原理、主要構成要素、兩大類型、優點與風險解析,以及選擇權與差價合約(CFD)的應用比較,幫助投資人建立對這項工具的基礎認識。

- 快速掌握選擇權的基本定義與運作機制。

- 了解權利金、履約價與到期日等核心交易要素。

- 學會區分買權(Call)與賣權(Put)的基本用途與風險差異。

- 認識選擇權的槓桿特性、時間價值衰減與賣方履約風險。

- 了解選擇權與 CFD 等槓桿型衍生性商品的差異、用途與風險。

1. 選擇權是什麼?基本定義與運作原理

選擇權(Options)是一種金融衍生性契約,買方擁有在未來特定時間或特定期間內,以約定價格買入或賣出某項資產的權利,但沒有履約義務。

與直接買賣股票不同,選擇權的本質是「權利交易」而非「資產交易」。

- 買方支付一筆權利金給賣方,取得在未來執行或放棄這項權利的選擇權。

- 賣方收取權利金,但當買方依約執行權利時,賣方必須履行對應義務。

這讓投資人能用相對較小的資金參與較大規模的市場波動,並根據自己對未來行情、波動率與時間變化的判斷設計不同策略。

選擇權的設計核心在於買賣雙方角色的不對稱。以單純買進選擇權為例,買方最大損失通常限於已支付的權利金;其中買進買權的潛在獲利理論上可隨標的價格上漲而擴大,買進賣權則可在標的價格下跌時獲利,但最大獲利通常受標的價格跌至零的限制。

相對地,賣方雖然可以收取權利金,但也需要承擔履約義務,並通常需要繳納保證金以確保合約履行。若賣出未持有標的的買權,理論上可能面臨無限損失;若賣出賣權,則可能在標的價格大幅下跌時承受重大虧損。

因此,選擇權雖然是靈活的風險管理工具,也能被應用於投機與避險,但新手應先理解其槓桿特性、時間價值衰減與賣方履約風險,再考慮實際交易。

2. 選擇權的主要構成要素:權利金、履約價與到期日

選擇權的價值由幾個核心要素決定,了解這些要素是新手入門的基礎。

權利金(Premium)

權利金是買方向賣方支付的費用,用來取得選擇權的權利。可以把它想像成保險費,買方支付這筆費用後,就擁有在未來執行合約或放棄合約的選擇權。

權利金的高低會受到標的價格、履約價、剩餘時間、市場波動率、利率與股息等多種因素影響,是選擇權在市場上即時交易的價格。

履約價(Strike Price)

履約價是買賣雙方約定的執行價格。例如買方持有一張履約價為 100 元的買權,未來就有權利以 100 元價格買入該資產。若是賣權,則代表買方有權以履約價賣出該資產。

履約價與當前市場價格的差距,會影響選擇權是否具有立即執行的價值,也會影響權利金高低。

到期日(Expiration Date)

到期日是選擇權合約的最後有效日期。超過這個日期後,合約通常會自動失效,買方失去執行權利。

選擇權具有時間限制,距離到期日越近,其時間價值通常會逐漸減少,這是買方需要特別注意的時間成本。不過,實際可履約時間仍取決於合約類型,例如美式選擇權通常可在到期日前執行,歐式選擇權通常只能在到期日執行。

價內、價平與價外

在選擇權與衍生性商品的即時交易中,根據履約價與目前市場價格的相對關係,合約通常會呈現三種不同的內含價值狀態。

需要注意的是,以下表格以買權為例;若是賣權,價內與價外的判斷方向則相反。

| 履約狀態 | 實質價值說明 | 範例:以現價 100 元之買權為例 |

|---|---|---|

| 價內(In-the-Money) | 已具有立即履約價值 | 履約價為 90 元,可以低於現價買入 |

| 價平(At-the-Money) | 履約價接近目前市場價格 | 履約價為 100 元,接近現價 |

| 價外(Out-of-the-Money) | 目前沒有立即執行價值,主要剩下時間價值 | 履約價為 110 元,高於現價,暫無履約效益 |

3. 選擇權的兩大類型:買權與賣權

選擇權主要分為買權與賣權兩大類型。兩者方向相反,投資人可依照市場看法與風險管理需求選擇使用。

買權(Call Option)

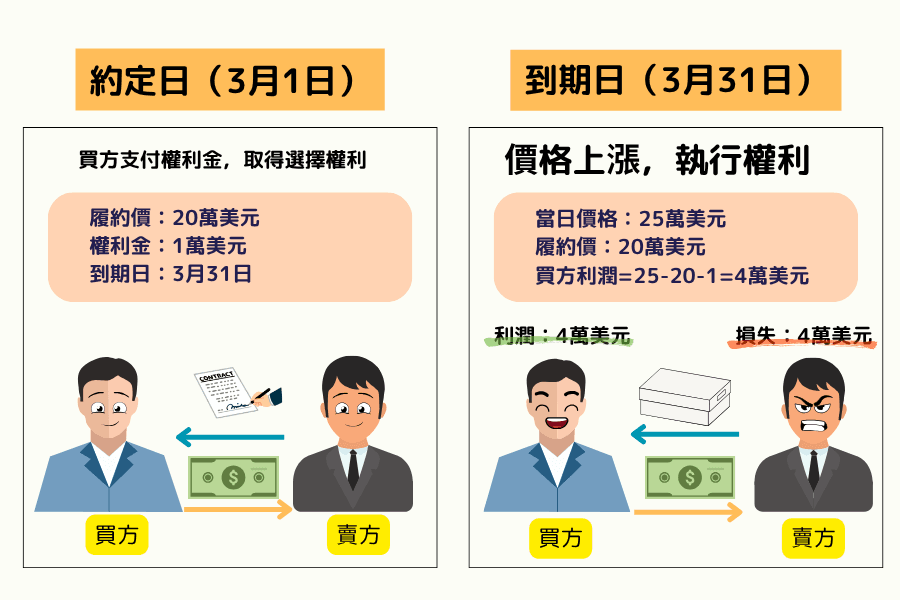

買權給予買方在約定期間或到期日,以特定價格買入標的資產的權利,實際可履約時間取決於合約類型。

當投資人預期標的價格可能上漲時,通常會考慮買入買權。若標的價格明顯高於履約價,買權價值可能上升,買方可透過平倉或履約取得收益。

不過,買權並不代表只要市場上漲就一定獲利。投資人仍需考慮權利金成本、時間價值衰減、隱含波動率變化與到期時間等因素。若標的價格上漲幅度不足以彌補權利金成本,買方仍可能虧損。

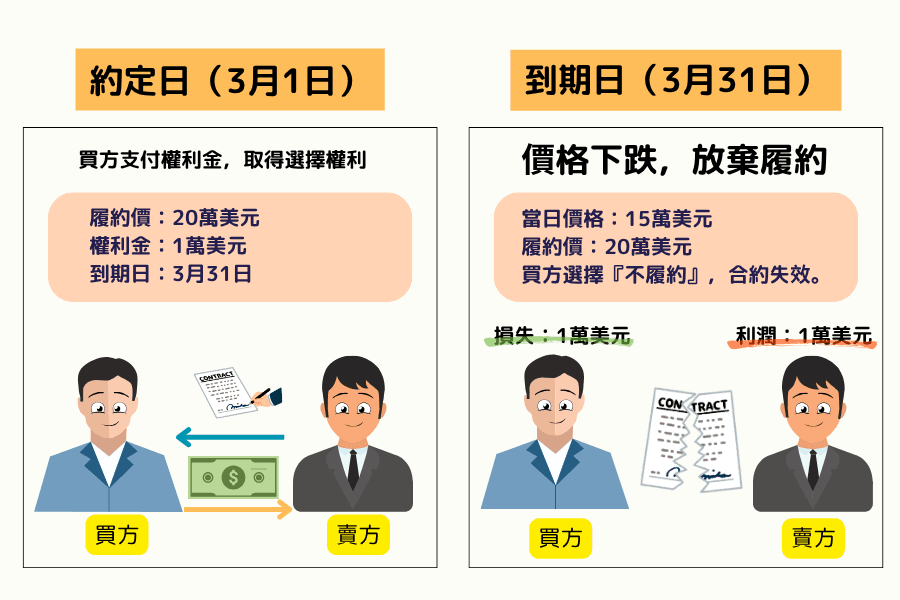

賣權(Put Option)

賣權給予買方在約定期間或到期日,以特定價格賣出標的資產的權利,實際可履約時間同樣取決於合約類型。

當投資人預期標的價格可能下跌時,通常會考慮買入賣權。賣權也常被用來作為持股避險工具,例如投資人持有股票或指數部位時,可透過買入賣權降低下跌風險。

不過,賣權同樣會受到權利金、時間價值衰減與隱含波動率影響。若標的價格沒有如預期下跌,或下跌幅度不足以彌補權利金成本,買方仍可能損失部分或全部權利金。

買權與賣權快速比較

| 項目 | 買權(Call) | 賣權(Put) |

|---|---|---|

| 基本方向 | 看漲 | 看跌 |

| 買方權利 | 以履約價買入標的資產 | 以履約價賣出標的資產 |

| 常見用途 | 參與上漲行情、建立看漲策略 | 下跌避險、建立看跌策略 |

| 單純買方最大損失 | 已支付的權利金 | 已支付的權利金 |

| 主要風險 | 權利金歸零、時間價值衰減 | 權利金歸零、時間價值衰減 |

4. 選擇權的優點與風險解析

選擇權具有策略彈性,但也伴隨較高風險。新手需先理解其價格變動邏輯、時間價值與槓桿特性,才能理性使用。

主要優勢

- 資金效率較高:買方只需支付權利金,就能參與標的資產價格變動,因此資金使用效率較高。

- 買方風險相對明確:單純買進選擇權時,最大損失通常限於已支付的權利金,因此投資人能在進場前先知道最大可能損失。

- 策略彈性高:選擇權可根據市場方向、波動率變化與風險管理需求設計不同策略,適用於看漲、看跌或震盪行情。

主要風險

- 時間價值衰減:隨著到期日接近,選擇權價值可能逐漸減少。即使方向判斷大致正確,也可能因時間流逝或漲跌幅不足而虧損。

- 權利金波動大:標的資產小幅波動、隱含波動率變化或到期時間縮短,都可能導致權利金大幅變動。

- 賣方風險較高:賣出選擇權的一方雖可收取權利金,但也需承擔履約義務。若賣出未持有標的的買權,理論上可能面臨無限損失;若賣出賣權,則可能在標的價格大幅下跌時承受重大虧損。

- 理解門檻較高:選擇權價格不只受標的價格影響,也會受到時間價值、波動率、利率與股息等因素影響,新手若不了解定價邏輯,容易低估風險。

因此,新手在接觸選擇權時,應先從基本概念、模擬交易或小額部位開始,逐步熟悉權利金變化、時間衰減與不同策略的損益結構,避免在未理解風險前直接使用複雜策略或賣方策略。

5. 除了選擇權,還有哪些工具能參與市場波動?認識差價合約(CFD)

除了選擇權之外,投資人也可能接觸到期貨、差價合約(CFD)或保證金交易等衍生性金融工具。這些工具都能用來參與市場波動,但風險結構、資金要求與操作方式並不相同。

差價合約(CFD)是什麼?

差價合約(CFD) 是一種追蹤標的資產價格變化的衍生性商品。投資人無需實際持有股票、指數、外匯或商品,而是根據標的價格變化進行交易。

CFD 通常沒有選擇權那種固定到期日與權利金結構,損益主要隨標的價格變動而變化。不過,CFD 屬於槓桿型商品,需留意保證金要求、隔夜成本、價格跳空與強制平倉風險,並不代表風險較低或更適合新手。

選擇權與 CFD 的主要差異

| 項目 | 選擇權(Options) | 差價合約(CFD) |

|---|---|---|

| 到期日 | 通常有固定到期日 | 通常無固定到期日 |

| 成本結構 | 買方需支付權利金 | 採保證金交易,可能產生隔夜成本 |

| 時間價值 | 存在時間價值衰減 | 無選擇權式時間價值,但可能有隔夜成本 |

| 操作方向 | 可透過買權、賣權或組合策略表達多空觀點 | 可直接建立多單或空單 |

| 資金門檻 | 買方需支付權利金,賣方通常需保證金 | 保證金交易,可能以較小資金建立部位,但槓桿會放大風險 |

| 主要風險 | 時間衰減、權利金歸零、賣方履約風險 | 槓桿放大虧損、強制平倉、隔夜成本、價格跳空 |

| 常見使用情境 | 避險、波動率交易、策略組合 | 具備交易經驗者的短線交易或風險管理 |

CFD 可作為具備交易經驗者進行短線交易或風險管理時研究的工具之一,但不應被視為選擇權或長期投資的簡單替代品。

對於希望透過 CFD 參與全球市場波動的投資人而言,Titan FX 提供外匯、貴金屬、能源、指數與其他差價合約(CFD)商品,適合希望觀察不同市場波動,並具備交易經驗的投資人作為進階工具使用。

無論選擇權或 CFD,本質上都屬於槓桿型金融工具,可能放大獲利與虧損。投資前仍應充分理解商品特性、保證金規則與風險,並設定合理的資金管理與風險控管方式。

6. 選擇權常見問題 FAQ

Q1:選擇權的權利金主要由什麼決定?

權利金主要受到標的資產價格、履約價、距離到期日的剩餘時間、隱含波動率、利率與股息等因素影響。

一般來說,距離到期日越長、隱含波動率越高,權利金通常也會越高。不過,實際價格仍會受到市場供需與標的資產波動影響。

Q2:選擇權一定要持有到到期日嗎?

不一定。投資人通常可以在到期日前透過反向交易平倉,提前結束部位,不一定要持有到到期日。

不過,實際能否順利平倉,仍取決於市場流動性、買賣價差與合約規則。流動性較差的選擇權,可能會面臨成交不易或交易成本較高的問題。

Q3:選擇權和期貨(Futures)在風險結構上有什麼最大的不同?

兩者最大的差異在於權利與義務的結構不同。

期貨(Futures)買賣雙方都具有履約義務,損益通常會隨標的價格變動呈現較線性的變化,並需要每日結算與維持保證金。若市場大幅波動,投資人可能面臨追加保證金或強制平倉風險。

選擇權則是買方擁有權利、賣方承擔義務。以單純買進選擇權為例,買方最大損失通常限於已支付的權利金;但若是賣出選擇權,則可能承擔較高履約風險,尤其是裸賣買權時,理論上可能面臨無限損失。

Q4:新手該如何選擇履約價?

履約價會直接影響權利金成本、成功機率與損益變化。

價內合約通常成本較高,但已具備一定內含價值;價平合約對標的價格變化較敏感;價外合約權利金較低,但需要標的價格出現更明顯變動,才較有機會產生價值。

新手可先透過模擬交易或小額部位,觀察價內、價平與價外合約在價格波動、時間衰減與隱含波動率變化下的差異,再逐步理解不同履約價的風險與適用情境。

Q5:選擇權到期後會發生什麼?

選擇權到期後,合約會依照其狀態與市場規則處理。

如果合約到期時處於價外狀態,通常會失效,買方已支付的權利金可能全部歸零。如果合約到期時處於價內狀態,則可能依照交易所或券商規則進行履約、現金結算或自動處理。

因此,投資人在交易前應先了解所交易商品的到期規則、交割方式與券商處理機制,避免到期時出現非預期的部位變化。

Q6:選擇權權利金會歸零嗎?

會。若買進的選擇權到期時處於價外狀態,買方通常不會執行權利,合約會失效,已支付的權利金可能全部歸零。

因此,買進選擇權雖然最大損失通常限於權利金,但並不代表風險很低。若方向判斷錯誤、波動不足,或時間價值快速衰減,仍可能出現全部權利金損失。

7. 總結

選擇權是一種兼具策略彈性與槓桿特性的衍生性金融工具,可用於避險、投機、波動率交易與不同市場情境下的策略配置。

對新手而言,學習選擇權時應先掌握基本定義、權利金、履約價、到期日、買權與賣權等核心概念,再進一步理解時間價值衰減、隱含波動率與賣方履約風險。

選擇權並不是單純看對方向就能獲利的工具。即使標的價格走勢符合預期,仍可能因權利金成本、時間流逝或波動率變化而影響最終結果。因此,投資人在實際交易前,應先透過模擬交易或小額部位熟悉損益結構,避免在未理解風險前使用複雜策略。

隨著交易經驗累積,投資人也可以進一步認識 CFD、期貨等其他衍生性金融工具。不過,這些工具本質上都具有槓桿風險,可能放大獲利與虧損。無論使用哪一種工具,資金管理、風險控管與持續學習,都是長期參與市場前不可忽略的基礎。

延伸閱讀

Titan FX 交易策略研究所。我們製作面向投資者的教育內容,涵蓋外匯、商品(原油、貴金屬、農產品)、股票指數、美股與數位資產等廣泛金融商品。

主要來源(按類別)

- 交易所・清算機構: Cboe(芝加哥選擇權交易所)— 選擇權合約規格與市場資料;OCC(美國選擇權清算公司)— 選擇權履約與清算規則

- 監管・投資者教育: 美國證券交易委員會(SEC)Investor.gov — 選擇權基礎與風險揭露;台灣期貨交易所(TAIFEX)— 台指選擇權契約規格

- 學術・理論: Black, F. & Scholes, M. (1973) "The Pricing of Options and Corporate Liabilities", Journal of Political Economy — 選擇權定價理論;Hull, J. C. Options, Futures, and Other Derivatives — 衍生性商品標準教科書