減資是什麼?完整解析三大類型、計算方式與對股價與投資人的影響

減資(Capital Reduction)是公司透過減少註冊資本、降低流通股數來調整資本結構的財務操作,常見於現金過剩、累積虧損或提振股價等情況。

在資本市場中,減資(Capital Reduction)是企業常見的財務操作之一。它究竟是利多還是利空,往往取決於公司為何減資、又採用哪一種方式進行。 然而,減資對企業與投資人究竟意味著什麼?股價會漲還是跌?股票價值會不會縮水?從國巨靠減資成為台股傳奇,到某些企業因減資曝露經營危機,減資總是讓人又愛又怕。 本文將深入解析減資的類型、流程、影響與股價計算方式,並透過實際案例與建議,帶你全面掌握這項財務工具的真正意義。

- 核心定義:減少註冊資本與流通股數、調整資本結構的財務操作

- 兩大類型:形式減資(彌補虧損)/實質減資(現金發還股東)

- 股價影響:除權後每股價格上調,總價值理論不變

- 利多或利空:取決於減資動機與公司基本面,而非減資本身

- 投資人重點:分辨類型與目的,勿因『減資』二字盲目恐慌或追捧

1. 減資的基本定義與目的

減資,即公司透過減少流通在外的股數,來降低註冊資本額的財務操作。

資本額(股本)=股票面額 × 發行股數(總股數)

總市值(公司在市場上的總價值)=股價 × 總股數

- 減資後,投資人持有的股票數量雖然減少,但由於總股數下降,股價通常會相對上升,投資人的整體持股價值(總市值)維持不變。

股東權益=股本 + 資本公積 + 保留盈餘。

- 當公司減資時,股本減少,會使得帳面上的股東權益跟著減少。

為什麼要減資?

減資的目的因企業狀況不同而異:

- 有些公司現金充裕卻缺乏擴張計畫,選擇將多餘資金退還給股東;

- 有些公司面臨長期虧損,透過減資消除累積虧損,改善財報;

- 也有公司認為股價被低估,藉由減資拉抬市場信心。

舉例來說,假設某公司股本為10億元,共發行1,000萬股,每股面額為10元。若進行20%減資,則股本降為8億元,流通股減少為800萬股。這樣的結構調整可能帶來多層次的財務與市場反應。

2. 減資的三大類型

減資主要可分為三種類型,每種類型的目的、作法與適用時機皆不同:

類型1:現金減資

現金減資,顧名思義,是公司把手上多餘的現金退還給股東,並同步減少股本。這種做法常見於資金充裕、又暫無擴張計畫的企業,有時也是大股東想提領資金、卻又希望避開高額股利稅時的一種策略。

舉例來說,如果某公司股本為10億元,決定實施30%的減資,便會退還3億元給股東,股本也將同步降至7億元。雖然持股數減少,但每股盈餘(EPS)通常會因此提升,公司獲利體質看起來也更健康。

在台灣,這類減資方式格外受歡迎,原因是所退還的資金被視為「資本返還」,不需繳納約20%的股利所得稅,對股東而言有稅務上的明顯優勢。不過,若公司長期沒有擴張計畫,也可能暗示企業成長動能不足。投資人雖然短期內收到現金,但長期價值仍需審慎評估。

類型2:一般減資(彌補虧損減資)

當企業連年虧損,帳面上累積大量虧損無法填補,會讓每股淨值(BPS)被大幅壓低,甚至跌破5元的警戒線,陷入「全額交割」或退市危機。這時,企業可能會選擇透過「彌補虧損減資」來重整財務結構。

這類減資做法不牽涉現金流出,而是單純註銷一部分股票。例如,某公司股本為10億元,累積虧損5億元,若實施50%減資,則股本降至5億元,帳面上的虧損也一併抹平。

減資後,公司的每股淨值(BPS)提升,財報看起來更為健全,也可能讓EPS由負轉正,短期內有助於恢復市場信心。不過,這樣的財務改善只是帳面操作,若企業的經營模式未同步改善,財務壓力仍會捲土重來。投資人應觀察減資背後是否有真正的營運轉機,而非只是粉飾財報。

類型3:庫藏股減資

當公司認為股價被低估,或希望提升市場信心、阻擋潛在併購威脅時,可能會選擇進行庫藏股減資。這是一種先用現金在市場上回購自家股票,之後再註銷該部分股份的方式,進而達到降低流通股數、提升每股盈餘(EPS)與股東權益報酬率(ROE)的目的。

例如,一家公司股價為30元時回購了10%的股票,動用資金2億元,原本1,000萬股的流通股數將下降至900萬股。這樣不僅稀釋效果消失,且每位股東的持股比例也相對提升。

這類操作的前提,是公司本身必須有充足現金,否則可能反而增加財務壓力。另一方面,若市場對於公司基本面仍未改善沒有信心,回購行動的效果也可能有限,甚至被視為「撐場面」或「消耗資源」。回購的時機點與公司未來的營運走向,將決定這類減資是否能帶來實質助益。

三種類型比較一覽表

| 類型 | 主要目的 | 操作方式 | 股價反應 | 流通股數 | 股東權益 | 股本 | 每股淨值 |

|---|---|---|---|---|---|---|---|

| 現金減資 | 現金過多,資本返還 | 發還現金並減少股本 | 通常上漲 | 減少 | 減少 | 減少 | 提升 |

| 一般減資 | 彌補虧損,清除虧損 | 註銷股票,無現金流出 | 通常上漲 | 減少 | 減少 | 減少 | 提升 |

| 庫藏股減資 | 提升EPS、ROE、防併購 | 回購股票後註銷 | 不一定 | 減少 | 減少 | 減少 | 不一定 |

3. 減資的執行流程

不同國家的減資流程略有差異,例如台灣與日本需公告並提供債權人異議期,美國企業則多以回購註銷結構操作。但整體上,減資通常包含以下共通步驟:

- 步驟1. 公司董事會提出減資計畫;

- 步驟2. 股東會審議通過;

- 步驟3. 通知或公告債權人,提供異議期;

- 步驟4. 執行減資(如發還現金、註銷股份);

- 步驟5. 完成登記或報備手續。

整個流程通常需時數週到數月,期間股價可能受到市場消息與情緒影響。公告期也是投資人觀察公司資金調度與市場反應的好時機。

4. 減資對企業與投資者的影響

對企業財務的影響

減資會讓股本下降,從而拉高每股盈餘(EPS)、股東權益報酬率(ROE)與每股淨值(BPS)。例如淨利1億元的公司,若股本由10億元降至8億元,EPS 將從1元提升為1.25元,財報數據更漂亮。

但這種提升屬於帳面優化,特別是現金減資會使公司手上資金減少,若日後需要資金,可能得舉債應對,進而提高財務風險。

對股東的影響

股東手中股票數量可能減少,但整體資產價值通常不變。舉例來說,持有1,000股、每股50元,減資20%後剩800股、新股價變為60元,加上退還的2,000元現金,總市值仍為5萬元。

此外,現金減資不課稅,相較股利分配更具吸引力;庫藏股減資則提升每股指標,對股東長期價值有潛在正面效應。

延伸閲讀:財務指標解析

對股價的影響

減資短期常被市場視為利多,股價可能出現5~10%的反彈。但長期而言,影響仍取決於企業基本面與未來策略。若減資僅為帳面修飾、未伴隨營運改革,反彈效果恐難持久。

投資人應評估減資背後的動機與企業前景,避免因短線題材追高進場,反而成為高點接手者。

5. 減資的優缺點分析

優點

減資能提升每股盈餘(EPS)、股東權益報酬率(ROE)與每股淨值(BPS),讓財報更具吸引力。

現金減資屬資本返還,不需繳納股利稅,股東實得報酬更高。

若股價遭低估,庫藏股減資也有助提振信心,成為反攻契機。

缺點

現金減資會減少企業流動性,影響後續擴張與資金調度。

若僅為彌補虧損而減資,可能只是帳面修飾,無法根本改善體質。

股本縮水後,股價波動可能放大,若營運無起色,反而成為利空。

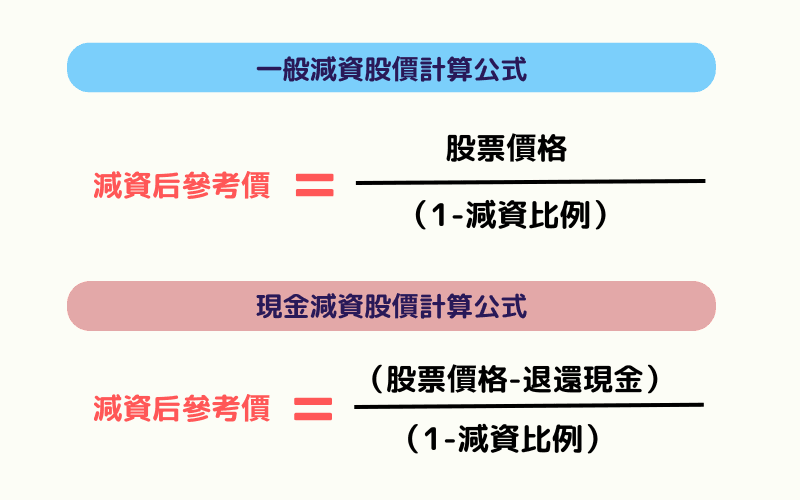

6. 減資後股價計算方式

減資會改變流通股數,也可能退還現金,因此市場會調整股價,以維持公司總市值大致不變。以下為三種減資的對應公式與示例:

一般減資(不涉及現金退還)

計算公式:

新股價 = 原股價 ÷ (1 - 減資比例)

範例:

- 原股價為 50 元,若減資 20%,新股價 = 50 ÷ (1 - 0.2) = 62.5 元。

- 若原本持有 1,000 股,減資後剩 800 股,總市值仍為 5 萬元。

現金減資(退還資本)

計算公式:

新股價 = (原股價 - 每股退還現金) ÷ (1 - 減資比例)

範例:

- 原股價為 50 元,減資 20%,每股退還 2 元現金。

- 新股價 = (50 - 2) ÷ (1 - 0.2) = 60 元。

- 若剩 800 股,加上退還現金 2,000 元,總市值仍為 5 萬元。

庫藏股減資(註銷自家股票)

此類減資不會直接調整股價,因為公司是用自有資金買回並註銷股份,並未影響一般股東持股。但流通股數減少,EPS 與 ROE 可能上升,有機會推升股價。

7. 實際案例:國巨的減資之路

國巨(Yageo)是台股減資的經典案例。2010年代,被動元件產業低迷,國巨連年虧損,股價跌至百元以下。為扭轉局面,公司多次減資,包括一般減資消除虧損、現金減資退還資金。

2018年,減資40%後,股本從百億元降至60億元,EPS從負數變正數,搭配市場回暖,股價從百元飆到1300元,成為「減資飆股」傳奇。

但成功非偶然,減資只是工具,真正推升股價的是需求復甦與產品漲價。若無基本面支持,減資難以長紅。這提醒投資人,減資效果取決於企業實力。

8. 減資常見問題(FAQ)

Q1. 減資後我手上的股票會變少嗎?

會。減資依比例註銷股份,持股數等比減少;但每股淨值與股價會相應調整,總價值理論上不變。 詳見 §6。

Q2. 減資是利多還是利空?

不一定。彌補虧損的『形式減資』常反映經營壓力;發還現金的『實質減資』可能是股東友善訊號,需看動機與基本面。 詳見 §4。

Q3. 減資後股價會怎麼變?

除權後股價會依減資比例向上調整(股數變少、每股價格提高),後續走勢仍取決於市場對公司前景的看法。 詳見 §6。

Q4. 減資和反分割(股票合併)一樣嗎?

不完全相同。兩者都減少流通股數、提高每股價格,但減資牽涉資本額的實際變動,反分割僅是股數的重新劃分。

Q5. 散戶遇到公司減資該怎麼辦?

先分辨減資類型與目的,檢視公司獲利與現金流,而非單純因『減資』二字恐慌或追捧。 詳見 §4。

9. 總結

減資本身不是利多或利空,而是一項中性的財務手段。它可以改善財報結構、提升每股指標,甚至回饋股東資金,但同時也可能反映企業缺乏擴張動能、經營壓力或市場信心不足。

投資人面對減資消息,與其單看「比例有多大」,更應思考「動機是什麼」、「背後有無配套」、「企業未來怎麼走」。現金減資是否代表公司成長趨緩?彌補虧損的減資是否只是帳面清理?庫藏股減資是否真的反映價值低估?這些都值得深入評估。

建議投資人在判斷減資影響時,結合財報趨勢、產業景氣與公司策略,理性分析、長線思維。畢竟,數字可以調整,企業真正的競爭力才是影響股價與價值的根本。

延伸閱讀

Titan FX 交易策略研究所。我們製作面向投資者的教育內容,涵蓋外匯、商品(原油、貴金屬、農產品)、股票指數、美股與數位資產等廣泛金融商品。

主要來源(按類別)