Dividend on Equity(股本股息比率)

在高股息投资逐渐受到关注的市场环境中,单纯依赖股息率,已难以完整评估一家公司对股东的回馈品质。股价波动与短期获利变化,往往会让表面的高配息失去参考价值。若能从企业本身的资本结构出发,则更容易看出长期且稳定的分红逻辑。

股本股息比率(Dividend on Equity, DOE,亦称股东权益股利率)正是用来补足这个盲点的指标。它将股利与股东权益直接连结,帮助投资人判断公司在既有资本基础下的分配策略与稳定性。本文将从定义、计算方式到实务应用,带你建立一套更完整的股利分析框架。

1. 股本股息比率(DOE)是什么?

股本股息比率(Dividend on Equity, DOE) 是用来衡量公司以股东权益创造股利能力的指标。更精确地说,它反映的是公司在既有股东权益(Shareholders' Equity)基础下,实际回馈给股东的现金股利比例。

换句话说,DOE 衡量的是:公司每投入一单位的股东权益,能够产生多少股利回馈。

这个指标的重要性在于,它提供了一个不同于获利或股价的观察视角。企业可能拥有稳定的盈余,但若选择将资金保留用于扩张,股东实际拿到的现金回报仍然有限。相较之下,DOE 能更直接反映公司对股东的回馈政策与资本使用方向。

因此,相比容易受市场价格影响的股息率,DOE 提供了一个相对稳定的评估基准,让投资人能跳脱股价波动,专注于企业对股东权益的实际回报能力。

2. 股本股息比率(DOE)怎么计算?

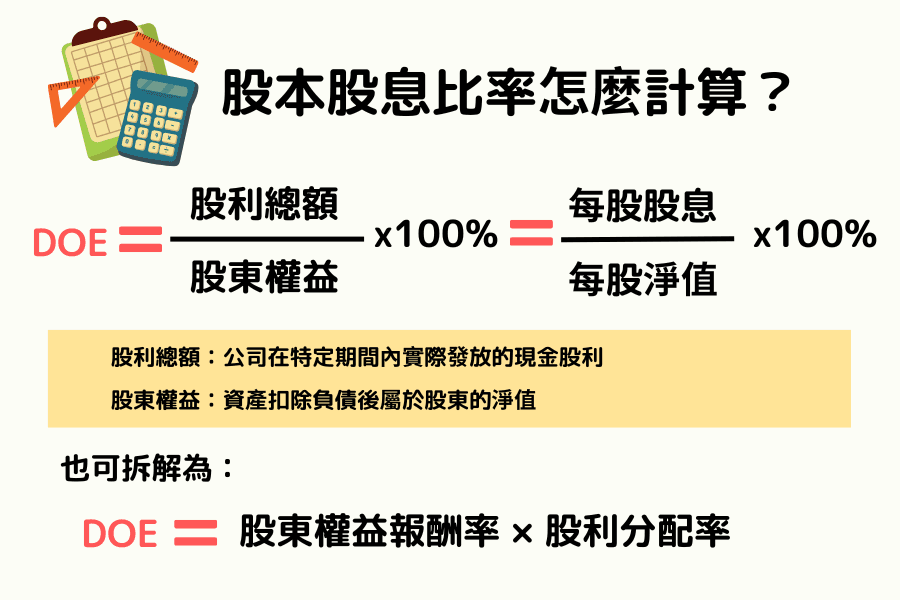

DOE 并非单一来源数据,而是将「股利发放」与「股东权益」结合后得到的比率。实务上常见两种计算方式:以总额计算与以每股数据计算。

基础公式

DOE =(股利总额 ÷ 股东权益)× 100%

其中:

- 股利总额:公司在特定期间内实际发放的现金股利

- 股东权益:资产扣除负债后属于股东的净值(通常包含股本、资本公积与保留盈余)

或是以每股为单位:

DOE = 每股股息 ÷ 每股净值(BPS)× 100%

组成拆解(与 ROE 的关系)

DOE 也可以进一步拆解为:

DOE = 股东权益报酬率(ROE) × 股利分配率(Payout Ratio)

这代表 DOE 同时反映两个核心面向:

- ROE(赚钱能力):公司利用股东资本创造利润的效率

- 股利分配率(回馈政策):公司愿意将多少利润分配给股东

若 ROE 高但 DOE 偏低,通常代表公司选择保留盈余用于再投资,而非直接回馈股东。

需要注意的是:若股利分配率超过 100%,DOE 可能在短期内高于 ROE,代表公司发放的股利已超过当期获利,可能动用过去累积的保留盈余,需留意其可持续性。

范例推算

假设小明咖啡厅的股东权益为 100 万元,去年公司获利 10 万元(ROE 为 10%),并决定发放 5 万元现金股利(股利分配率 50%)。

则 DOE = 5 万 ÷ 100 万 = 5%(亦可理解为 10% × 50%)。

此处的股东权益指公司整体净资产,而非仅股本,实务上通常包含股本、资本公积与保留盈余等项目。

3. DOE 与其他指标的区别?

在财务分析中,单一指标往往只能反映出企业的一个侧面。为了更精确地判断配息的含金量,我们需要厘清 DOE 与常见指标在「观察视角」上的本质区别。虽然现金股息率与股利分配率都能反映分红状况,但只有 DOE 能跳脱股价波动与单年度利润起伏,将配息直接与公司的「身价基础」挂钩。

下表整理了这四个关键指标的核心差异,帮助你在分析时能根据不同需求快速切换工具:

| 比较维度 | 股本股息比率 (DOE) | 现金股息率 (Dividend Yield) | 股利分配率 (Payout Ratio) | 股东权益报酬率 (ROE) |

|---|---|---|---|---|

| 计算方式 | 每股股息 ÷ 每股净值 | 每股股息 ÷ 股票市价 | 每股股息 ÷ 每股盈余(EPS) | 每股盈余(EPS) ÷ 每股净值 |

| 数值稳定度 | 高 / 净值变动相对缓慢 | 低 / 受每日股价波动影响 | 中 / 随年度获利波动 | 中 / 反映年度经营效率 |

| 功能定位 | 衡量公司对股东权益的回馈意愿 | 衡量当前投入资金的现金回报率 | 衡量获利中有多少比例用于分红 | 衡量企业利用自有资本赚钱的效率 |

| 核心逻辑 | 公司对股东「大不大方」 | 投资这笔钱「划不划算」 | 赚来的钱「留不留得住」 | 这门生意「好不好赚」 |

| 观察重点 | 股利政策的连续性与承诺 | 买入价格的成本效益与进场点 | 公司是否过度分红而影响扩张 | 企业长期竞争力与盈利品质 |

通过上述对比可以发现,DOE 是串联「公司身价」与「股东口袋」的关键桥梁。相比于受市场情绪影响剧烈的现金股息率,DOE 提供了一个更稳定且可持续的观察视角,让投资人能跳脱股价起伏,转而关注企业对自有资产的分配逻辑。

4. DOE 怎么搭配其他指标一起看?

单独观察 DOE 可能出现判读死角,通过组合分析能更精确地筛选优质标的。

组合1:DOE + ROE

这是最核心的搭配。理想的企业应同时具备「高 ROE」与「稳定的 DOE」。高 ROE 代表本业赚钱效率佳,而稳定的 DOE 则表示公司能持续将利润有纪律地回馈给股东。

需要注意的是:若股利分配率长期高于 100%,可能导致 DOE 在短期内高于 ROE,代表公司发放的股利已超过当期获利,可能动用过去累积的保留盈余,需留意其可持续性。

组合2:DOE + 现金流量表

股利属于实际现金支出,因此必须确认公司具备足够的「自由现金流」支撑配息。若 DOE 指标亮眼,但现金流量表显示长期入不敷出,则该配息政策可能难以持续。

组合3:DOE + 负债比率

部分公司为维持配息水准,可能通过举债发放股利。投资人应搭配资产负债表观察,确认股东权益的成长主要来自保留盈余,而非依赖提高负债杠杆。

5. 常见 FAQ:DOE 指标的判读细节

Q1:DOE 是越高越好吗?

不一定。过高的 DOE 可能代表公司将大部分利润用于配息,牺牲未来再投资与成长空间。成长型企业通常 DOE 较低,而公用事业或金融等成熟产业,较高且稳定的 DOE 才较为合理。

Q2:为什么日本企业特别重视 DOE?

日本企业过去因资本效率偏低、现金部位偏高而受到市场关注。近年在公司治理改革(Corporate Governance Code)推动下,部分企业以 DOE 作为配息参考指标,向市场传达稳定回馈股东的政策方向,提升资本使用效率与投资吸引力。

Q3:当 DOE 突然下降时该怎么判断?

可先检查分母(股东权益)是否大幅增加,例如增资或资产重估,这会稀释 DOE。若是分子(股利总额)下降,则代表公司可能调整配息政策,需要重新评估其分红策略。

6. 总结:DOE 在投资策略中的角色

股本股息比率(Dividend on Equity, DOE)是衡量企业「股东权益回报」的重要指标。相较于容易受股价影响的股息率,DOE 能更直接反映公司在既有资本基础下的分配策略与回馈稳定性。

在实务分析中,应避免单一指标判断,建议结合 ROE、现金流与负债结构进行综合评估。当你能同时掌握企业的获利能力与分配策略,就能更清楚辨识其经营方向与长期投资价值。