マーチンゲール戦略(Martingale Strategy)とは?FX 取引における破綻確率と代替戦略

「負けたら倍賭けすればいつか必ず取り返せる」——マーチンゲール戦略は、ほぼすべての初心者が一度は出会い、そして最も誤解しやすい手法です。その直感的なロジックは、FX・CFD・暗号資産のトレーダーを数多く惹きつけてきました。しかし、賭博の世界から来たこの戦略は、本当に現代の金融市場で通用するのでしょうか?

本記事では戦略の原理から出発し、実際の取引での動き方を一段ずつ分解します。なぜ完璧に見えて致命的なリスクを孕むのかを明らかにし、実務的なリスク管理のアドバイスまで提示して、真実を理解したうえで合理的な判断を下せるようサポートします。

- マーチンゲール=「負けたら倍に加倉、取り返したらリセット」する資金管理法。18世紀のフランスのカジノが起源

- FX/CFDでは「ナンピン(難平)」として現れ、指数関数的な加倉で平均コストを引き寄せ、小さな反発で利益化を狙う

- 理論は「資金無限なら必勝」だが、資金は有限——連敗でポジションと証拠金が指数膨張し、一度に強制決済されやすい(Gambler's Ruin)

- 歴史上のLTCM・Archegos・Amaranth・Baringsなどの機関破綻も、本質は変形マーチンゲール

- 数学的な正解は逆マーチンゲールとケリー基準(勝ったら増やし、負けたら減らす)。使うなら加倉段数の上限とハード損切りを必ず設定

1. マーチンゲール戦略とは?基本ロジックと原理

マーチンゲール戦略(Martingale Strategy)は 18 世紀のフランスで生まれ、当初はシンプルな「コイン投げ」や「配当 1:1」の賭けに用いられました。その運用ロジックは極めて純粋です。負けるたびに次のラウンドの賭け金を倍にし、勝つまで続けます。一度勝てば、ただちに賭け金を初期額に戻し、まったく新しい一巡を始めます。

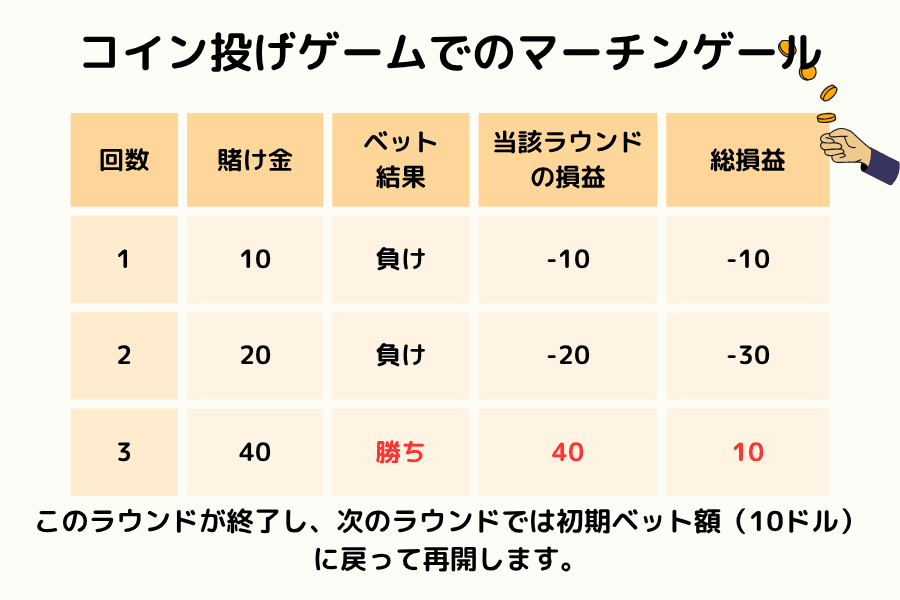

例:コイン投げゲームでのマーチンゲール

コインの表裏を当てるゲームに参加し、当たるたびに賭け金と同額の賞金が得られるとします。

第1ラウンド:あなたは表に 10 ドルを賭けます。結果は裏で、10 ドルの損失です。

第2ラウンド:戦略に従い、賭け金を倍の 20 ドルにします。結果はまた裏で、累計損失は 30 ドル(10 + 20)になります。

第3ラウンド:再び賭け金を倍の 40 ドルにします。今度はコインが表で、40 ドルを獲得します。

最終結果:最初の 2 回は負けましたが、第3ラウンドの利益(40)から前 2 ラウンドの損失(30)を差し引いても、なお10 ドルの純利益が残ります。これはちょうど最初の賭け金と同額です。

勝った後はどうするのか?:その一巡で勝った時点(つまり全体が回復し、初期賭け金分の利益を得た時点)で、ただちに賭け金をリセットし、最初の 10 ドルに戻して新しい一巡を始めます。こうして「負け → 倍掛け → 勝ち」の循環を完了するたびに、少額の固定利益(この例では 10 ドル)を確定させ、また最初から始めることで、利益を後続のリスクに過度にさらすのを避けます。

理論上、資金が無限に倍賭けを支えられるなら、あなたは最終的に必ず全損失を取り戻し、あの最初の賞金まで手にすることになります。1.3 数学的起源:18 世紀フランスの賭場から Paul Lévy 1934 の鞅理論まで

マーチンゲールの原型は18 世紀フランスの賭場に遡れます。当初は「一度負けたら倍にして賭け直す」というコインゲームのシステムでした。しかし、この戦略の真の数学的基礎が築かれるのは 20 世紀になってからです。

| 年 | 学者 | 貢献 |

|---|---|---|

| 1934 | Paul Lévy(フランス) | 現代的な「鞅(martingale)」概念を確率論に導入 |

| 1939 | Jean Ville(フランス) | 「martingale」を正式に命名し、連続時間の鞅に拡張 |

| 1956 | Joseph Doob(アメリカ) | 鞅収束定理を確立し、現代確率論の基礎を築く |

1.4 破産定理(Gambler's Ruin Theorem):なぜ「必勝」が「必敗」になるのか

現代確率論は、残酷な事実を明確に証明しています。有限の資金しか持たない賭博者は、無限の資金を持つ相手(賭場や市場など)に対して、長期にわたる繰り返しの賭けではほぼ必然的に破産する——たとえ毎回が「公平」な 50/50 の賭けであってもです。

| 連敗回数 N | 発生確率 P(N) = 0.5^N | 必要な賭け金(初期 10 ドル) |

|---|---|---|

| 5 | 3.13% | 160 ドル |

| 10 | 0.098% | 5,120 ドル |

| 15 | 0.003% | 163,840 ドル |

| 20 | 0.0001% | 5,242,880 ドル |

10 連敗の確率はわずか 0.098% で一見めったに起きないように思えますが、1,000 回繰り返すごとにおよそ 1 回は発生します——そしてその 1 回の損失は、累積利益の数百倍を超えます。これがGambler's Ruinの数学的本質です。

2. マーチンゲール戦略の金融市場での使われ方

金融取引(外国為替や CFD など)では、Martingale Strategyの応用は賭場よりもさらに複雑で、通常は極端な「ナンピン(難平)によるコスト管理法」とみなされます。

操作:分割エントリーと動的なナンピン

トレーダーが外国為替市場で買いポジション(例えば 0.1 ロット)を建てたあと価格が下落し続けても、マーチンゲールのトレーダーは損切りで決済するのではなく、価格が一定の間隔まで下がったところでより大きなロット(例えば 0.2 ロット)を買い増しします。さらに価格が下がれば、0.4 ロット、0.8 ロットと買い増しを続けます。

このやり方の目的は、全体の「保有コスト」を現在価格へと絶えず引き寄せることです。市場がほんのわずかでも反発すれば、注文全体の平均コストをカバーでき、全体として利益を出して決済できるのです。

メカニズム:平均取得価格への極限的な追求

金融市場では、これは「向下ナンピン(下落時のナンピン)」と呼ばれます。指数関数的にポジションを増やすことで、トレーダーは「損益分岐へ転じる」ために必要な反発幅を大幅に縮小します。

市場が永遠に一方向だけに動き続けて戻らない、ということさえなければ、理論上この取引は最終的に利益で終えることができます。

2.3 マーチンゲール vs グリッド取引(Grid Trading)vs ナンピン(Averaging Down / 難平)

実務では、マーチンゲールは次の 3 つの概念としばしば混同されたり併用されたりします。

| 戦略 | 買い増しのロジック | 危険度 | 典型的なツール |

|---|---|---|---|

| マーチンゲール(Martingale) | 負けるたびに倍に買い増し(2 倍、4 倍、8 倍…) | 極めて高い | FX EA、賭場 |

| グリッド取引(Grid) | 設定した価格帯で等量に買い増し | 高い | FX EA、プログラム取引 |

| ナンピン(Averaging Down)/ 難平 | 下落時に裁量で買い増しし平均コストを下げる | 中〜高 | 株式の長期投資 |

| 分割建て(Dollar Cost Averaging) | 価格を見ず定期的に等額投入 | 低い | 投資信託の積立、年金 |

MT4 / MT5 プラットフォーム上の商用 EA の 60〜80% はマーチンゲールまたはグリッドのロジックを採用しています。これが、FX EA 市場で「1 年で倍増、一度でゼロ」という現象が長らく存在し続ける主因でもあります。

2.4 各法域におけるマーチンゲール EA の規制

| 地域 | 主な規則 | マーチンゲールへの影響 |

|---|---|---|

| アメリカ | NFA Rule 2-43(b)(2009)FIFO 規則と両建て禁止 | 多くのマーチンゲール EA のロジックを徹底的に破壊 |

| 日本 | 金融庁により 2010/8/1 から最大レバレッジ 25 倍、2011/8/1 からロスカット強制 | 連続倍掛けが証拠金を使い果たす速度が加速 |

| EU | ESMA 2018/8 リテールレバレッジ上限:主要通貨ペア 30 倍、マイナー 20 倍、暗号資産 2 倍 | マーチンゲールの操作余地を明確に圧縮 |

| イギリス | FCA 2019 リテールレバレッジ上限 30 倍 + CFD 警告表示 | ESMA と同等の制限 |

| カナダ | CIRO 最大レバレッジ 33:1 | 同上 |

2015/1/15 スイスフランショック(SNB が為替下限を撤廃):EUR/CHF は数分で3,947 pips暴落し、Alpari US / Alpari Japan が破綻、FXCM は 3 億ドルの緊急融資を受けて辛うじて存続しました。この出来事は「ブラックスワンの一方向相場では、どんな買い増し戦略も一瞬でゼロになりうる」ことを明らかにし、最も保守的なグリッド取引でさえ無傷ではいられませんでした。

3. なぜ初心者はマーチンゲールを好むのか?2つの核心的メリット

取引を始めたばかりの初心者にとって、マーチンゲール戦略は極めて強い心理的誘惑を持っています。なぜなら、取引で最も克服が難しい 2 つの問題——損失への恐怖と予測の難しさ——を解決してくれるように見えるからです。

メリット1:帳簿上の高い勝率という印象を与える

レンジ相場では、マーチンゲール戦略は驚くべき利益頻度を示します。

価格が不利に動くたびに倍掛けでコストを引き寄せるため、大部分の注文が最終的には利益で決済されることになります。

初心者にとって、この「ほぼ毎日勝っている」というデータ上のパフォーマンスは大きな達成感と心理的安心感を与え、通常の相場では口座残高が安定して右肩上がりに上昇する曲線を描かせます。

メリット2:相場予測のハードルを大幅に下げる

ほとんどの取引戦略では、トレンド・エントリーポイント・エグジットポイントを正確に判断する能力が投資家に求められますが、マーチンゲール戦略は取引ロジックを「押し目を待つ」だけに単純化します。

トレーダーは市場の長期的な上下方向を判断する必要も、正確な転換価格を捉える必要もありません。市場が永遠に一方向だけに直線的に動き続けて戻らない、ということさえなければ、理論上は絶えずナンピンを続けることで最終的な勝ち点を得られるのです。

深いテクニカル分析の素養を必要としないこの特性が、多くの初心者が「取引の近道」を求めるときの第一の選択肢にしています。

4. 致命的な欠陥:マーチンゲール戦略の3つの本当のリスク

理論は美しいものの、現実には資金は無限ではありません。このことが、マーチンゲール戦略を金融市場の実務において極めて危険なものにしています。

リスク1:資金の指数関数的膨張と証拠金圧力

倍掛けの威力は驚異的です。リスクをより直感的に観察するために、トレーダーが0.01 ロットから始め、一定の価格間隔(例えば 50 ポイント下落するごと)で買い増しすると仮定します(スプレッドやスワップのコストは計算に入れず、追加的な価格変動が損失を拡大させる効果も無視し、ロット数の倍増そのものだけに焦点を当てます)。

| ラウンド | 当ラウンドの買い増しロット | 累計ロット(総ポジション) | 保有規模の膨張倍率 |

|---|---|---|---|

| 1 | 0.01 | 0.01 | 1 倍 |

| 2 | 0.02 | 0.03 | 3 倍 |

| 3 | 0.04 | 0.07 | 7 倍 |

| 4 | 0.08 | 0.15 | 15 倍 |

| 5 | 0.16 | 0.31 | 31 倍 |

| 6 | 0.32 | 0.63 | 63 倍 |

| 7 | 0.64 | 1.27 | 127 倍 |

| 8 | 1.28 | 2.55 | 255 倍 |

| 9 | 2.56 | 5.11 | 511 倍 |

| 10 | 5.12 | 10.23 | 1,023 倍 |

表から分かるように、わずか 10 ラウンドの連敗で、あなたの総保有規模は当初の微小な0.01 ロットから10.23 ロットへと急増し、1,000 倍以上に膨張します。

これは単なる帳簿上の損失の問題ではありません。さらに重要なのは、あなたの口座がこれらの注文を支えるために巨額の「前払金(証拠金)」を用意しなければならないという点です。市場が一方向相場になり、資金が倍掛けの速度に追いつかなくなれば、システムは一瞬で崩壊します。

リスク2:強制決済という最終審判

金融市場では、利用可能な証拠金が損失と証拠金需要を支えられなくなったとき、ブローカーは強制決済(ロスカット)を執行します。マーチンゲールの利用者にとって、これは通常「一度のロスカット」を意味します。

なぜなら、一方向の相場(例えばブラックスワン・イベント)が起きたとき、市場は反転する前にあなたの全資金を使い果たしてしまう可能性があるからです。

リスク3:ドローダウンと利益の極端な不釣り合い

わずか 10 ドルの初期利益を稼ぐために、マーチンゲールのトレーダーは数千、ときには数万ドルもの含み損(ドローダウン)に耐えなければならない場合があります。この「命をかけて小銭を取りに行く」ようなリスク・リワード比は、長期の資金管理においては投資の論理に極度に反します。

4.4 歴史的なブローアップ事例研究:マーチンゲールのロジックが機関を破滅させるとき

マーチンゲールで地雷を踏むのは個人投資家だけではありません。金融史上の最大級の機関崩壊の多くは、その行動パターンが本質的に「損失後に買い増しして平均コストを引き下げる」、すなわち変形版のマーチンゲールでした。

案例1:LTCM 1998(ノーベル賞受賞者の壮大な失敗)

Long-Term Capital Managementは John Meriwether が創設し(1994)、パートナーには1997 年ノーベル経済学賞受賞の Myron Scholes と Robert C. Mertonが含まれていました。

- 資本構造:自己資本 4.8B ドル → 借入金 125B ドル超 + デリバティブ想定元本 1T ドル

- レバレッジ倍率:当初 25:1 → 1998/8 末 50:1 → 9 月第 3 週 130:1

- 致命的行動:1997 年末に投資家へ資本を返還しつつ同じポジションを維持(分子が減り、分母は不変 → レバレッジが自動的に拡大、すなわち数学的意味での「doubling down」)

- 結果:1998/7-9 月に4.6B ドルの損失、8 月単月で 44% の損失。ニューヨーク連邦準備銀行が緊急に仲介し、14 行の銀行による3.6B ドルの救済

- 教訓:学術的裏付けのある「収束アービトラージモデル」であっても、ストレス局面では相関が急上昇し(tail correlation)、すべてのポジションが同時に機能不全に陥る

案例2:Amaranth Advisors 2006(6.6B ドルが 1 週間で蒸発)

- 主役:Brian Hunter が天然ガスのスプレッド取引を統括

- 損失:2006/9 の単週で6.6B ドルの損失(当時史上最大のヘッジファンド破綻)

- 行動パターン:天然ガスのカレンダースプレッドが逆行した後も買い増しを続け、流動性の緩衝を使い果たした

案例3:Archegos 2021(21 世紀最大のファミリーオフィス爆発)

- 主役:Bill Hwangの 10B ドルのファミリーオフィス

- 手法:トータルリターンスワップ(TRS)を使い、複数のプライムブローカーで約 20:1 のレバレッジを隠した(Nomura は典型的なロング/ショートファンドの 4 倍のレバレッジを提供)

- doubling-down の証拠:2021/3/23 に Hwang はすでに下落していた ViacomCBS などのポジションを「下支え」するために約 10 億ドルの追加購入を指示(後に SEC により相場操縦と認定)

- 崩壊:2021/3/26 にマージンコール未達 → 20B ドルが急速に投げ売り

- 連鎖損失:Nomura が20 億ドルの損失、Credit Suisse が 55 億ドルの損失(後に 2023 年 3 月に崩壊し UBS に買収。この事件が主因の一つ)

- 2024/11 の判決:Hwang は連邦重罪で禁錮 18 年の判決

案例4:Barings Bank 1995(233 年の老舗銀行を一人が葬る)

- 主役:Nick Leeson のシンガポール支店

- 手法:損失後も日経 225 先物のポジションを買い増し続け、取り戻そうとした

- 結果:£827M(約 1.4B ドル)の損失。Barings Bank は破綻し、ING に £1 という象徴的価格で買収された

案例5:VIX ETN / XIV 2018/2/5(「Volmageddon」)

- 対象:VelocityShares Daily Inverse VIX ST ETN(XIV)

- 結果:1 日で 96% 下落し、1.9B ドルの AUM(清算前)がほぼ全て蒸発。その基礎戦略(VIX 先物の売り)は本質的に「少額のプレミアムを受け取る → テールイベントに遭えばロスカット」という潜在的なマーチンゲール・エクスポージャーである

4.5 共通の法則:なぜ機関はマーチンゲールの罠に落ちるのか?

- 信念バイアス:「平均回帰」と「売られすぎの反発」が絶対視される

- 資金調達インセンティブのミスマッチ:成功報酬が大勝を狙ったリスク増大を促す

- 流動性の幻想:平時はスムーズな市場が、ストレス下では一瞬で消えうる(ボラティリティ・ギャップ)

- 相関の過小評価:分散されたはずのポジションが、ブラックスワン・イベントでは同時に同じ方向へ動く(tail dependence)

5. 実践アドバイス:リスクを抑えるマーチンゲール改良法

それでも取引でこの戦略を試したいなら、やみくもに倍掛けするのではなく、厳格な「無毒化(デトックス)」の改良を施さなければなりません。

改良1:最大買い増し層数とハードな損切りを設定する

無限の買い増しは決して行わないでください。例えば「最大でも第 5 層まで」と定め、それでも市場が戻らなければ、失敗を認めて全数を決済しなければなりません。これにより口座の残存価値を守り、一度の誤りで完全に退場することを避けられます。

改良2:倍率係数を調整する(希釈マーチン)

毎回厳密に 2 倍にする必要はありません。1.2 倍や 1.5 倍の増加比率(例えば 0.1 / 0.12 / 0.15 …)を採用すると、ポジション膨張の速度を大幅に緩め、より多くの生存時間と相場変動の余地を確保できます。

改良3:フィルター指標と組み合わせる

どの位置でも気軽に戦略を起動してはいけません。RSI の買われすぎ・売られすぎ指標や、サポート・レジスタンスラインなどのテクニカル分析と組み合わせることをおすすめします。市場が強い押し目の確率を示したときだけ買い増しを検討することで、戦略の成功率を大幅に高め、無効なナンピンを減らせます。

5.4 逆マーチンゲール(Anti-Martingale)とケリー公式:数学的に正しい解

ケリー公式(Kelly Criterion)はマーチンゲールの数学的対極であり、Claude Shannon(情報理論の父)と John L. Kelly Jr.(Bell Labs 1956)によって提唱されました。「長期の対数成長率を最大化する」最適な賭け金比率を示します。

$$f^* = \frac{bp - q}{b}$$

ここで $b$ = オッズ、$p$ = 勝率、$q$ = 敗率($q = 1-p$)です。

例:公平な賭け(オッズ $b$ = 1:1)+ 勝率 55% の場合: $$f^* = \frac{1 \times 0.55 - 0.45}{1} = 0.10$$

すなわち、毎回資本の 10% を賭ける(全額投入や倍掛けではなく)のが最適です。

Edward Thorp の伝説的な実証

Edward Thorp(『Beat the Dealer』1962 の著者、賭場で初めて体系的にブラックジャックを攻略した数学者)は、ケリー公式を投資に応用しました。

- Princeton-Newport Partners(1969-1988):19 年間の年率リターン 19.1%(手数料控除後)

- 史上最も初期のクオンツヘッジファンドの一つであり、Jim Simons の Renaissance Technologies などのクオンツの伝統を切り開いた

実務戦略:Fractional Kelly

フルケリーは短期の損失に極めて敏感です(長期的には最適であるものの)。そのため機関は「Half Kelly($f^/2$)」や「Quarter Kelly($f^/4$)」をよく用います。

| ケリー比率 | 期待年率リターン | 短期最大ドローダウン(心理的圧力) |

|---|---|---|

| Full Kelly | 100% | 極めて高い(50% 超に達しうる) |

| Half Kelly | 75% | 中(25〜30%) |

| Quarter Kelly | 44% | 低(15%) |

逆マーチンゲール(Anti-Martingale)の精神は「勝ったら買い増し、負けたら減らす」であり、マーチンゲールとは完全に正反対です。Stanley Druckenmiller(ジョージ・ソロスの Quantum Fund の元チーフストラテジスト)は、長期にわたり逆マーチンゲールのモードを使っていると公言しています。トレンドが確立した後に買い増しし、反転の兆候が現れればただちに減らすのです。

5.5 ケリー公式 vs マーチンゲール戦略の比較

| 観点 | マーチンゲール | ケリー公式(逆マーチンゲール) |

|---|---|---|

| 賭けの根拠 | 前の回の結果 | 期待勝率とオッズ |

| 損失後 | 倍増 | 維持または減少 |

| 利益後 | 初期にリセット | ケリー比率に応じて拡大 |

| 理論的基礎 | 賭場の直感 | 情報理論(Shannon 1956) |

| 破産確率 | 資本が有限 → 必然 | 正の期待値の下 → 最小化 |

| 実証記録 | LTCM、Archegos、Amaranth、Barings がいずれも敗北 | Thorp 19 年 19.1%、Buffett も類似のロジックを採用 |

6. よくある質問(FAQ)

Q1:マーチンゲール戦略はメインの取引システムとして適していますか?

通常はおすすめしません。むしろ取引システム全体のごく一部として、特定のレンジ相場に対する補助ツールに向いています。口座資産をすべてマーチンゲールに賭けると、ほぼ例外なく最終的にロスカット(強制決済)に至ります。

Q2:EA(自動売買スクリプト)でマーチンゲールを回せば安全ですか?

いいえ。コンピューターは加倉をより正確に実行できますが、ブラックスワンを予測することはできません。ロスカットされた口座の多くは、EAを設定して放置した結果、一方向のトレンドでロボットが急速に証拠金を使い果たしたケースです。

Q3:マーチンゲールを実行するにはどれくらいの資金が必要ですか?

決まった答えはありませんが、原則は「初期ポジションが口座資金に対して取るに足らない大きさであること」です。例えば10,000ドルの口座なら、初期ポジションは0.01ロット未満にすると、極端な相場での連続ナンピンに耐える余地が生まれます。

Q4:「逆マーチンゲール戦略」とは何ですか?

逆マーチンゲール(Anti-Martingale)は「負けたら減らし、勝ったら増やす」資金管理戦略の総称で、最も代表的な実装がParoli戦略です。連勝時に段階的に増やし、負けたら初期の賭け金に戻すことで、下方リスクを抑えつつ連勝期の利益を最大化します。

7. まとめ:マーチンゲールは諸刃の剣

マーチンゲール戦略(Martingale Strategy)は数学的なロジックの上では完璧ですが、現実の金融世界では極めて脆弱です。「ナンピン」の心理的な優位を利用する一方で、資金が有限であることと、市場の極端な一方向相場という残酷な現実を見落としています。

投資家にとって、最良の防御は正しいリスク意識を確立することです。覚えておいてください。金融取引では、速く勝つことよりも長く生き残ることのほうが重要です。もしマーチンゲールを使うつもりなら、必ず負担できるリスクの範囲内に収め、「万が一戻らない」極端な相場に備えて、いつでも損切りできる準備を常に整えておいてください。

関連記事

Titan FX 取引戦略研究所。外国為替、商品(原油・貴金属・農産物)、株価指数、米国株、デジタル資産など多様な金融商品をカバーし、投資家に実務的で深みのある教育コンテンツを提供しています。

主な出典(カテゴリ別)

- 学術理論:Paul Lévy(1934)/Joseph Doob 鞅収束定理(1953)/Kelly Criterion, Bell System Technical Journal(1956)

- 歴史的事例:LTCM(1998, ニューヨーク連銀の仲介)、Archegos(2021, SEC/DOJ)、Barings Bank(1995, イングランド銀行報告)