Gotobi(五十日/ごとうび)

外国為替市場で日本円関連の通貨ペアを観察していると、月内の特定日に決まった時間帯で資金フローが集中する現象に気づくはずです。これが日本企業の伝統的な決済慣習に根ざした「五十日(ごとうび)」。本記事では、五十日の文化的背景から FX 市場での具体的な動き、そして仲値(ナカネ)公表前後の短期トレード戦略まで、観察視点で整理します。

- 「五十日」とは:5・10・15・20・25・30 日のように末尾が 5 と 0 の日。日本企業の伝統的な決済・支払い節目で、月内の観察可能な資金フローパターンを形成。

- なぜ重要か:給与振込、輸入代金、貿易決済が集中するため、東京早朝の円需要が顕著に拡大し、USD/JPY などのペアで方向感のある動きが出やすい。

- 仲値(ナカネ/9:55 JST)効果:銀行は仲値公表前までに顧客の外貨建て決済を消化する必要があり、ドル買いが 8:00〜8:55 に集中。仲値公表後はもみ合いや反落になりやすい。

- 万能ではない:マクロイベント、リスクオフ、テクニカル抵抗などで五十日が「無効化」されることもある。あくまで「資金フローの参考視点」として、テクニカル・ファンダメンタルズと組み合わせて判断。

- 実務上のポイント:厳格な損切り、8:55 直前の追随買いを避ける、月末・四半期末・連休前の五十日は変動が大きい、JPY クロスペアの流動性節目を優先観察。

1. 五十日(ごとうび)とは?

五十日(ごとうび、Gotobi)とは、毎月の中で末尾が「5」と「0」の日——5 日、10 日、15 日、20 日、25 日、30 日——を指す日本特有の概念です。

日本では、こうした日は特定の決済日・商取引のピーク日として認識されており、資金フローと商取引が集中する明確な特徴を持っています。

カレンダー上は普通の平日に見えるこれらの日が、日本のビジネス社会と金融市場では重要な役割を担っています。

企業の支払い、銀行間の振込、小売業の客足に至るまで、五十日には特有のパターンと変化が現れる傾向があります。

2. 五十日と日本のビジネス文化

五十日が重要視される背景には、日本企業と金融機関の長年の業務リズムがあります。

多くの企業は給与振込、取引先への支払い、帳票の締めをこうした日に合わせて配置し、これが長期にわたる慣行として定着しました。

この周期的な配置によって、五十日は資金が集中して流動する節目となっています。

加えて、銀行と金融機関も五十日には資金繰りと照合作業を強化する傾向があり、市場における資金需要と外国為替の出来高が顕著に増加します。

物流と人流の面でも、五十日には増加傾向が見られ、五十日が日本社会の運営リズムに深く根付いていることが分かります。

3. 金融市場における「五十日効果」

五十日は日本企業と金融機関が決済と資金調整を行う頻度の高い日であることから、金融市場でも明確な「効果」として現れます。

外国為替市場は特に敏感で、なかでも JPY 関連通貨ペアは五十日に出来高の増加や短期ボラティリティの拡大がしばしば観察されます。

代表的なケースは、銀行や企業が五十日に大口の外貨決済を実施する場面です。たとえば外貨を円に換えて給与・請求・海外向け代金を支払う動きは、当日の東京早朝に円高方向の流れを生む要因になります。

さらに、五十日が月末や四半期末と重なると、資金還流・ポジション調整・ヘッジ取引が加わり、ボラティリティはさらに広がりやすくなります。

短期トレーダーや FX 投資家にとって、五十日は資金フローと短期価格変動を観察する重要な機会と言えます。

テクニカル分析とファンダメンタルズ情報を組み合わせることで、潜在的なエントリー/エグジット機会を機敏に捉えやすくなります。

4. トレーダーはどう対応すべきか?

五十日は伝統的な商取引慣行に由来しますが、FX や金融商品のトレーダーにとっては市場の資金動向を観察するうえで有益な参考指標です。これらの日の潜在的な影響を理解しておくことで、相場が短期的に揺れた際にも冷静に戦略を調整できます。

実務上、東京市場の時間帯(日本時間 9:00〜正午)には JPY 関連通貨ペア——USD/JPY、EUR/JPY、AUD/JPY など——の動きに特に注意しておきたいところです。この時間帯に異常な価格変動や出来高の急増があれば、多くは企業の決済や金融機関の資金繰りに関連しています。

加えて、五十日が月末、四半期末、または特定の祝日(ゴールデンウィーク、年末年始など)の前後に当たる場合、流動性の変化とボラティリティ幅はより顕著になりやすいです。

このようなときには、適切な損切り・利益確定ラインの設定と、過度なレバレッジを避ける姿勢がリスク管理に役立ちます。

要するに、五十日を「流動性ノード」として位置付け、テクニカル面と市場ニュースと併せた総合判断を心がけることで、執行精度を高め、想定外の変動の影響を抑えやすくなります。

参考リンク:FX のベスト取引時間帯(東京・ロンドン・ニューヨーク)

5. 五十日 × 仲値トレード戦略:8:00〜8:55 の資金フローを観察

五十日のトレードでは、代表的な短期戦略として日本の銀行が毎日 9:55 JST に公表する仲値(ナカネ、TTM=Telegraphic Transfer Middle Rate、対顧客為替の参考レート)の公表前後の資金フロー特性を利用する手法があります。

日本企業は五十日に対外支払いや外貨決済を集中させる傾向があり、これらのドル買いは早朝の時間帯に集中する傾向があるため、USD/JPY の上昇圧力につながりやすいです。

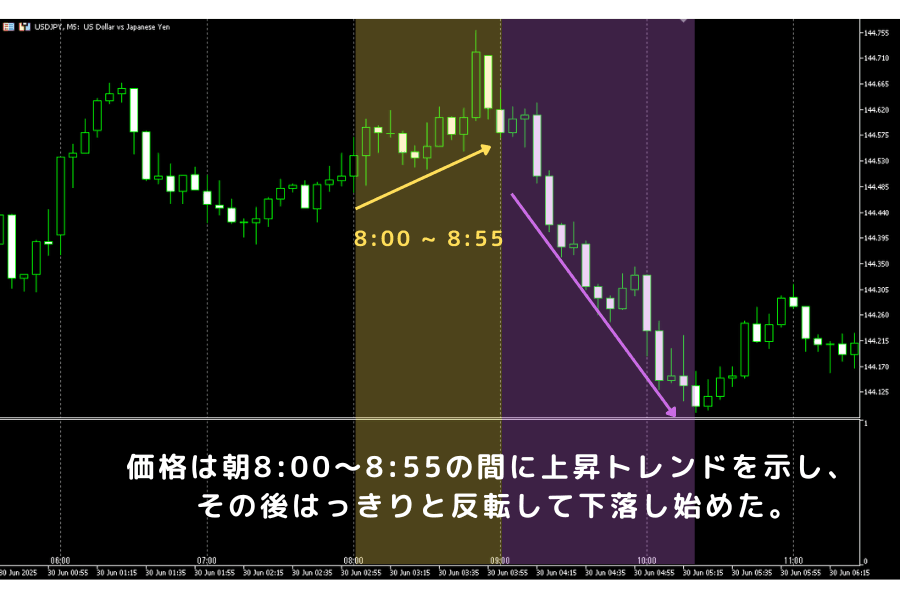

トレーダーはJST 8:00〜8:55の間、USD/JPY の動きに特に注目するのが基本です。

この時間帯には、多くの日本企業と金融機関が資金繰りを行い、ドル需要の高まりが USD/JPY の短期的な上昇トレンドを誘発する可能性があります。

過去の五十日相場の観察によれば、USD/JPY は 8:00 から徐々に上昇し、仲値発表のある 8:55 付近で高値をつけたあと、レンジ推移または反落に転じることが多いとされています。この値動きの局面は、デイトレーダーにとって短期戦略の参考材料として活用されています。

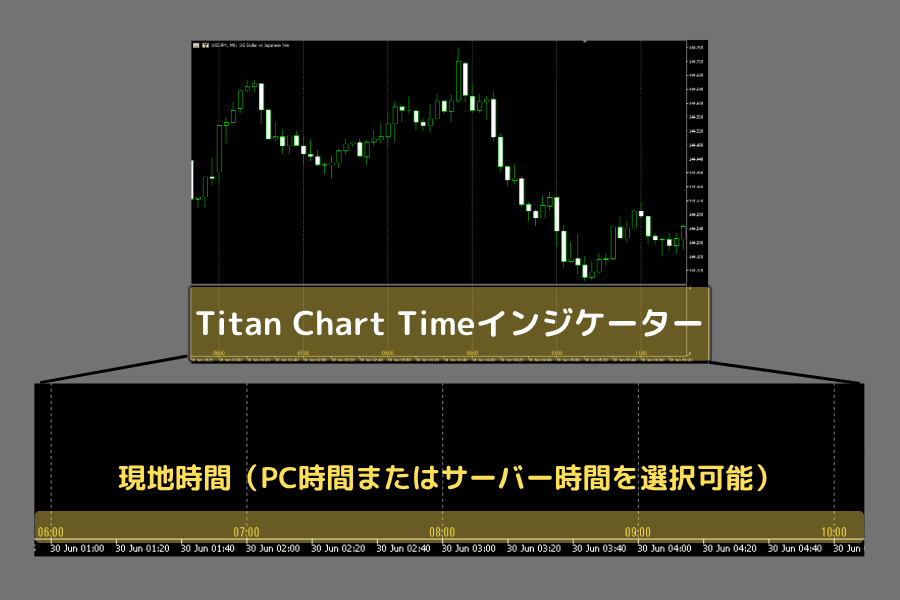

上のチャートの時間軸は、Titan FX が提供する「Titan Chart Time」インジケータで調整しており、取引プラットフォームのサーバー時間ではなくローカル時間(日本時間、香港時間など)を直接表示できます。トレードプラットフォームのサーバー時間を手動で換算する手間が省け、分析効率と精度が向上します。

この便利な機能を試してみたい方は、無料で入手できます:

ただし、すべての五十日で明確なドル買い圧力が出るわけではない点には注意が必要です。マクロニュース、リスクオフムード、テクニカル抵抗が強い局面では、過去の傾向と逆方向の動き——早期に反落する、もみ合いに終わる、ダマシのブレイクアウトを形成する——も発生します。トレードに際しては引き続き慎重な対応が必要です。

この戦略を採用する際の注意点:

- 当日の市場センチメントとテクニカル面が短期の買い方向を支持しているかを確認

- 短期移動平均、ローソク足パターン、サポートとレジスタンスなどの分析ツールと組み合わせる

- 損切り幅を厳格に設定し、急変時のリスクをコントロール

- 8:55 直前の追随買いは避ける。仲値公表後はしばしば反転するため

「五十日 × 仲値」の資金リズムを押さえることで、特にアジア市場時間帯の初期に日中の機会を捉えやすくなります。

ただし、この戦略はデイトレードの一手法であり、市場判断とリスク管理を組み合わせ、固定パターンへの過度な依存を避けて柔軟に運用することが大切です。

6. よくある質問(FAQ)

Q1. 五十日(ごとうび)は毎月必ず現れる「規則的なイベント」ですか?

五十日は決済慣行であり、法定で義務付けられた市場イベントではありません。日本企業と銀行の多くがこのリズムに従っていますが、すべての五十日で明確な JPY 変動が起きるわけではありません。実証観察では、月末(30 日)と四半期末(3/6/9/12 月の最後の五十日)の効果が強く、月内の 5/10/15/20/25 日の効果は弱めです。「確率が高めに偏った観察窓」として捉えるのが現実的で、必然的な規則性とは考えないほうが良いでしょう。

Q2. 五十日戦略は USD/JPY しかトレードできませんか?他のペアは?

USD/JPY は最も直接的な観察対象です。日本企業の外貨決済は米ドル建てが最多のためです。ただし、EUR/JPY、AUD/JPY、GBP/JPY などのJPY クロスペアでも同方向の資金フローが現れますが、流動性とシグナル強度は逓減します。初心者は USD/JPY を中心に、他クロスペアではより広いスプレッドと高いボラティリティに注意してください。

Q3. 仲値(9:55 JST)公表後に相場がしばしば反転するのはなぜですか?

仲値は銀行が顧客の外貨決済に用いる参考決済価格です。仲値公表前(8:00〜8:55)に、銀行は顧客注文を履行するためドルを集中的に買い、USD/JPY を押し上げます。公表後は買い需要が消失し、加えて利益確定とアービトラージ手仕舞いが入ることで、「仲値で高値、その後反落」のパターンが起きやすくなります(業界では「仲値ゴトー底」と呼ばれます)。これが戦略上、8:55 直前の追随買いを避けるべき主因です。

Q4. アジア時間帯の流動性は相対的に低いですが、五十日戦略のリスクは高いですか?

アジア時間帯の流動性はロンドン・ニューヨーク時間帯より確かに低く、スプレッドが広め、スリッページが起きやすい傾向があります。五十日戦略は「相対的に低い流動性 + 集中買い」のなかで短期変動を捉えようとする手法で、主なリスクは:(a) 突発ニュースで流動性リズムが乱される、(b) 仲値後の急反転、(c) より大きな時間軸のトレンドと逆方向の延伸、です。ポジションサイズの抑制、厳格な損切り、重要経済指標発表日を避けるなど、リスク管理の基本動作が欠かせません。

Q5. 五十日効果は電子取引やグローバル化とともに消失していきますか?

日本企業の伝統的な決済慣行は依然として残っており(給与振込日、月末締めは人事・会計システムに組み込まれている)、資金フローの根源的な要因は健在です。ただし、FX のアルゴリズム取引や CLS(Continuous Linked Settlement)即時決済システムの普及により、予測可能な流動性ノードの「先行者優位」は確実に縮小しています。長期的に見れば 10 年前と比較して効果は弱まっていますが、月末・四半期末・年末の特定ノードでは依然として参考価値があります。

7. まとめ

五十日は日本企業と銀行が日常的に用いる決済日であり、為替市場でも資金の集中と短期的なボラティリティが現れやすい節目です。トレーダー、特に東京市場早朝のセッションでは、五十日の資金リズムと仲値発表前の市場動向を把握することで、短期的なチャンスを捉えやすくなります。

市場の規則性は毎回成立するわけではありませんが、観察、検証、厳格なリスク管理を組み合わせれば、五十日はトレード戦略のひとつの実用的な参考材料となります。

Titan FX 即時レート関連記事

- FX のベスト取引時間帯:東京・ロンドン・ニューヨーク三大セッション解説

- FX(外国為替証拠金取引)の基礎:仕組み・専門用語・取引の流れ

- 日本円(JPY)の基礎と為替特性

- 世界の主要中央銀行(Fed・ECB・BOJ・PBOC・BOE 他)一覧

- デイトレード(Day Trading)の基礎とリスク管理

- ローソク足チャート(Candlestick)のパターン解析

- Titan Chart Time インジケータ:MT4/MT5 のローカル時間表示

Titan FX の金融市場リサーチ&レビューチーム。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など幅広い金融商品をカバーし、投資家向けに教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 公的データ / Official data:日本銀行(BOJ)金融市場局公開資料、東京外国為替市場委員会(Tokyo Foreign Exchange Market Committee)市場運営マニュアル、CLS Group Settlement Data。

- 市場・流動性データ / Market data:Bloomberg FX Volume Heatmap、Reuters FX Tokyo Session Report、CFTC Commitments of Traders Report (JPY)。

- 学術研究 / Academic research:Takatoshi Ito and Yuko Hashimoto, "Microstructure of the Yen FX Market";Yin-Wong Cheung, "Yen Behavior on Major Settlement Days";Bank for International Settlements (BIS), "Triennial Central Bank Survey of FX Markets"。

- 業界・第三者参考 / Industry and third-party references:Investopedia (Tokyo Session)、OANDA / Refinitiv FX Tokyo Session Guides、Titan FX Research 経済指標カレンダー、Nikkei FX 解説欄。