Limit Up(ストップ高)

ストップ高(Limit Up、漲停)とは、株式が 1 日の値上がり幅で取引所の上限に達し、それ以上の上方向の約定が止まる価格保護メカニズムです。強気シグナルとされる一方、高値掴みのリスクもあります。

株式市場では、しばしば「ある銘柄が今日ストップ高になった」と耳にします。

ストップ高制度の存在は、好材料や短期資金による過度な投機で異常な変動が起きることを防ぐためです。

投資家にとってストップ高は、好材料のシグナルであると同時に、追随買いによる高値掴みのリスクも内包しています。

本記事では、ストップ高の定義、制度の運用、要因、影響、そしてストップ安との比較を整理し、よくある疑問に解説を加えていきます。初級者から上級者まで、このコアの取引制度をより包括的に理解するための手がかりとして活用してください。

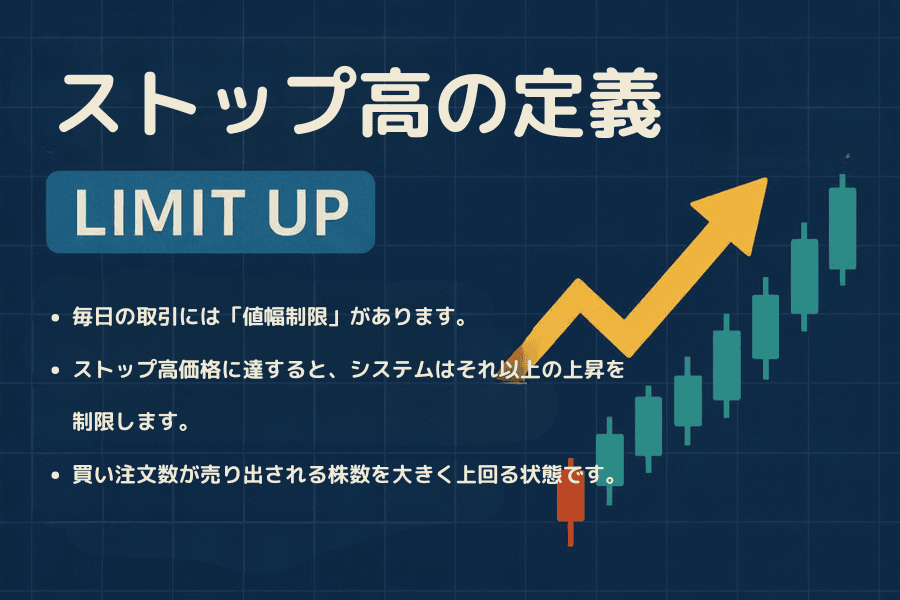

- 定義:株式が 1 日の上昇幅で取引所の上限(台湾株は通常 +10%)に達し、上方向の約定が止まる価格保護メカニズム。

- 計算式:ストップ高価格 = 前日終値 ×(1 + 値幅制限%)。

- 「貼り付き」:買いが売りを大きく上回り売り手が出ない状態。連続ストップ高は強気シグナルとされる。

- 米欧との違い:米欧主要市場に固定値幅はなくサーキットブレーカーを用いる。FX にも制限なし。

- 対応:ストップ高 ≠ 続伸確定。高値掴みのリスクがあり、ファンダメンタルズや資金の性質を点検する。

1. ストップ高の定義

株式市場におけるストップ高(Limit Up)またはストップ高板とは、ある銘柄が 1 日のうちに、値上がり幅が取引所の定める上限に達した時点で、価格の上方向への約定が一時的に停止する状態を指します。

これは価格安定化メカニズムに分類される制度で、短期資金や材料的な刺激から生じる異常な変動を抑制することが狙いです。

市場ごとに細部の設計は異なりますが、コアのコンセプトは共通しています:

- 取引日ごとに「値幅制限」が設けられ、株価はその範囲内でのみ動く。

- 株価がストップ高価格に達すると、システムは上方向の約定を停止し、売り注文を待つ状態を維持する。

- 買い注文が売り注文を明らかに上回ると「ストップ高貼り付き」となり、買い圧の強さと売り圧の希薄さを示す。

ここで注意したいのは、ストップ高は必ずしも企業に大きな好材料があったことを意味するわけではなく、市場の資金、感情、制度が共同で生む結果だという点です。

2. ストップ高の制度と運用

各国の取引所がストップ高制度を設ける目的は、短期的な過度の変動を抑え、市場参加者にニュースを消化する時間と感情を冷ます余地を与え、市場秩序と流動性を維持することにあります。

1 日の値上がり幅が上限に達すると、システムは上方向の約定を停止し、いわゆる「ストップ高板」を形成します。

ストップ高価格の計算方法

「値幅制限制度」を採用する市場(台湾株、中国 A 株、東京証券取引所など)では、ストップ高価格は通常、前日終値と当日の値上がり幅制限比率に基づいて算出されます。

計算式

例:前日終値が 50 元、値幅制限が 10% であれば、当日のストップ高価格は 55 元になります。

株価がストップ高価格に達した後は、当日それ以上の上方向の約定はできず、買い注文は売り手が出るのを待ちながら並ぶことになります。

補足

米国株と欧州主要市場には毎日固定の値幅制限がないため、明確な「ストップ高価格」は存在しません。

これらの市場では、「ボラティリティ・ホルト(Volatility Halt)」や「サーキットブレーカー」を通じて短期的な過度の変動をコントロールしています。

ストップ高時の取引ルール

- 上方向の制限:ストップ高価格に達すると、システムは上方向の約定を自動制限。

- 注文は可能:投資家は指値注文で買い注文を出すことは可能だが、約定は売り手の登場を待つ必要がある。

- ストップ高貼り付き:買い注文が売り注文を明らかに上回ると、株価は長時間ストップ高価格にロックされる。

- ストップ高解除:その後大量の売り注文が出ると、株価はストップ高価格を下回り、通常の取引区間に戻る現象を「ストップ高解除」と呼ぶ。

各主要市場のストップ高制度比較

国・地域ごとに、値幅制限の設計は異なります。以下は主要市場の制度差異の整理です。

| 市場 | 値幅制限の有無 | 制度の特徴 |

|---|---|---|

| 台湾(台股) | あり(一般株 ±10%、創新板 ±20%) | 上限到達後ストップ高状態に。投資家は約定を待ちながら注文を出すことができる。 |

| 中国(A 株) | あり(メインボード ±10%、創業板 ±20%) | ストップ高ストップ安板制度を採用、アジアで最も典型的な値幅制限。 |

| 日本(東証) | あり(株価レンジ別に段階設定、上限は不固定) | 株価レンジに応じて上限を設定、1 日の異常変動を抑制。 |

| 米国(米株) | 固定の値幅制限なし、サーキットブレーカーあり | 主要指数が 7%、13%、20% 下落した時点で段階的な取引停止。 |

| 欧州主要市場 | 明確な値幅制限制度のない市場が多い | ボラティリティ・ホルトで短期的な激しい変動に対応。 |

補足説明

外国為替市場にも、ストップ高/ストップ安の制度は存在しません。代わりに、追加証拠金請求とロスカット(Loss Cut)による類似のリスクコントロールで、極端な相場による口座の破綻を防ぐ仕組みが整えられています。

3. ストップ高の要因

株式がストップ高となるとき、その背景には市場に強い買い圧力が短時間で集中して流入したという事実があります。要因は通常、複数の力が絡み合った結果です。ファンダメンタルズ、ニュース面、テクニカル、資金フローなどで整理することができます。

ファンダメンタルズ・決算面の要因

- 好材料:新提携、大口受注、M&A、新市場の開拓などを企業が発表。

- 決算の上振れ:売上や利益が予想を大きく上回り、追随買いを呼ぶ。

市場・テーマ効果

- 政策的な追い風:政府による特定産業(半導体、グリーンエネルギー、防衛など)の政策推進が関連銘柄を同時に押し上げる。

- 人気テーマの過熱:AI、EV、低軌道衛星などのトレンド・コンセプトが短期資金を集中的に引き寄せる。

テクニカル・資金フローの押し上げ

- テクニカル・ブレイクアウト:株価が直近高値や重要なレジスタンスを抜けると、出来高拡大とともに追随買いを誘発。

- 大口の流入と資金ムード:外国人投資家、投信、大口投資家が集中的に買い進めると業種のムードが連動し、複数銘柄が同時にストップ高となれば「群集心理」と資金の追随がさらに増幅する。

総じて、ストップ高は単一の要因によって生じるものではなく、ニュース、テクニカル・シグナル、資金エネルギーが共同して駆動する結果です。

4. ストップ高が投資家に与える影響

ストップ高は短時間で株価を押し上げる効果がありますが、投資家にとっては機会であると同時に、リスクも伴います。

プラスの影響

- リターンの急増:好材料やトレンドの起点前に保有していれば、ストップ高で短期的に相当のリターンを得られる可能性がある。

- 流動性の向上:ストップ高板は市場の注目を集め、出来高が活発化し、後続の取引の柔軟性も増す。

- 市場シグナル効果:連続ストップ高はしばしば、強気トレンド継続のシグナルとして機能し、投資家心理を後押しする。

潜在的リスク

- 追随買いリスク:ストップ高で急いで買いに行くと、翌日相場が反転した場合に「高値掴み」となりやすい。

- 約定の困難:ストップ高貼り付き時は買い注文が売り注文を上回り、指値注文を出しても必ずしも約定せず、エントリーやエグジットのタイミングを逃すおそれ。

- 短期投機のリスク:ストップ高にファンダメンタルズの支えがない場合、主力資金が撤退すると株価は急速に反落しやすい。

5. ストップ高とストップ安の比較

ストップ高とストップ安は、取引所が短期の激しい価格変動を抑制するために設けた制度です。前者は市場の楽観と資金の流入を、後者はリスク回避と投げ売り圧力を映し出します。方向は反対ですが、目的は共通しています——市場の安定性と取引秩序の維持。

ストップ高とストップ安の差異一覧

| 項目 | ストップ高(Limit Up) | ストップ安(Limit Down) |

|---|---|---|

| 定義 | 1 日の上昇が取引所規定の上限に達し、上方向の約定が停止 | 1 日の下落が取引所規定の下限に達し、下方向の約定が停止 |

| 市場感情 | 楽観、資金が積極的に流入 | 悲観、投資家の投げ売り中心 |

| 典型的な要因 | 好材料、テーマ性買い、大口資金の押し上げ | 悪材料、決算不振、システミックリスク |

| 投資家への影響 | 含み益の増加、追随買いで高値掴みリスク | 含み損の拡大、出口探しが困難 |

| 取引上の特徴 | ストップ高貼り付き、買いが圧倒的多数 | ストップ安貼り付き、売りが圧倒的多数 |

| 市場解釈 | 強気継続または短期投機のシグナル | 弱気圧力の高まりや市場パニックの反映 |

6. よくある質問(FAQ)

Q1. ストップ高またはストップ安のとき、まだ取引はできますか?

注文は可能ですが、約定するかどうかは注文板の状況に依存します。

ストップ高時に買いが売りを大きく上回ると「ストップ高貼り付き」が出やすく、ストップ安時に売り圧が強いと「値段はあるが取引なし」となり、短期では手仕舞いが困難になります。

Q2. ストップ高は株が続伸することを意味しますか?ストップ安は企業の問題発生を意味しますか?

必ずしもそうではありません。

ストップ高はファンダメンタルズの好材料が背景のこともあれば、短期資金による投機の場合もあります。後続の支えがなければ、翌日には下落することすらあります。

ストップ安も、企業に重大な問題があるとは限りません。市場パニックや指数全体のシステミック下落による短期的な反応のこともあります。

Q3. ストップ高やストップ安で裁定取引はできますか?

理論的には可能ですが、リスクは極めて高いです。

ストップ高で追随買いを試みれば「高値掴み」になる可能性、ストップ安で押し目を狙えば下落が続く可能性があります。投資判断はファンダメンタルズと市場トレンドを基礎に行い、価格制限だけを根拠にすべきではありません。

Q4. どの市場にストップ高ストップ安制度があるのか?

ストップ高ストップ安は主に、価格変動制限制度を採用している市場で見られます:

- 中国 A 株:メインボード ±10%、創業板 ±20%。

- 台湾株:一般株 ±10%、創新板 ±20%。

- 一部の新興市場でも類似の制度が採用されています。

米国株と欧州主要市場には固定の値幅制限はありませんが、過度な変動を防ぐ「サーキットブレーカー(Circuit Breaker)」が設けられています。

Q5. ストップ高板とサーキットブレーカーには、どんな違いがありますか?

両者の目的は近い——短期の過度な変動の抑制——ですが、設計の論理は異なります。ストップ高板:個別銘柄が 1 日の値動きで一定%(例:±10%)に達した時点でロックされ、当日それ以上の上方向の約定はできません。台湾株、A 株、東証など、アジアの市場でよく見られる仕組みです。サーキットブレーカー:市場全体の指数(S&P 500、CSI 300 など)が一定の下落幅(米国株では 7%/13%/20% の三段階)に達した時点で取引を停止するもので、個別銘柄ではなく指数を対象とします。差異のポイント:(a) トリガーの粒度——ストップ高板は個別銘柄、サーキットブレーカーは市場全体;(b) 発生頻度——ストップ高板は毎日複数銘柄で出現しうるが、サーキットブレーカーは極めて稀;(c) 停止時間——ストップ高板は当日残り時間に維持される、サーキットブレーカーは通常 15-30 分で再開または全日休場。

7. まとめ

ストップ高とストップ安の制度は、株式市場の秩序を維持するための重要な仕組みです。投資家がニュースを消化し、感情を冷ますための時間を提供し、激しい価格変動を回避することを目的としています。

投資家にとって、ストップ高はトレンドの起点となるシグナルかもしれませんし、単なる短期的な感情の反応かもしれません。ファンダメンタルズ、資金フロー、市場構造を組み合わせて初めて、ボラタイルな市場のなかで機会を捉えながらリスクをコントロールできるようになります。

米国株取引ガイドを読む関連記事

- ストップ安(Limit Down):制度、要因、投資家への影響

- サーキットブレーカー(Circuit Breaker):米国株のトリガー条件

- ボラティリティ(Volatility)の測定と取引への意味

- 新興市場(Emerging Markets)の特性と機会

- FX の強制ロスカット(Loss Cut)メカニズム

- ギャップ(Gap)の K 線パターンと相場の読み方

Titan FX の金融市場リサーチ&レビューチーム。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など幅広い金融商品をカバーし、投資家向けに教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 取引所・規制 / Exchanges and regulators:台湾証券取引所(TWSE)値幅制限規定、上海証券交易所交易規則、深圳証券交易所 ChiNext 規則、東京証券取引所 値幅制限、SEC Rule 80B (NYSE Trading Halts)。

- 市場データ / Market data:Bloomberg Limit-Up Events、Reuters Asia Markets、Wind Equity Limit Move Database、TWSE 値幅制限取引データ。

- 学術・政策研究 / Academic and policy research:Kim & Rhee, "Price Limit Performance: Evidence from the Tokyo Stock Exchange";Kodres & Pritsker, "Theory of Market Wide Circuit Breakers";SEC Office of Economic Analysis "Limit Up Limit Down Plan" 評価。

- 業界・第三者参考 / Industry and third-party references:Investopedia (Limit Up / Circuit Breaker)、Titan FX Research 経済指標カレンダー、Nikkei 値幅制限解説。