ポンジ・スキーム

「高リターン・低リスク」を謳う投資機会は心を惹かれやすい一方で、その背後に潜む罠を見過ごしてはなりません。ポンジ・スキーム(Ponzi Scheme)は金融詐欺の中でも最も古く、影響範囲が広い手口の一つで、切手アービトラージ、ヘッジファンド、偽の FX 取引プラットフォームなど形を変えながら市場に繰り返し現れ、世界中のあらゆる層から被害者を生み出してきました。

本記事ではポンジ・スキームの仕組み、識別の手がかり、実際のケース、ピラミッドスキームとの違いを整理し、自衛のための実践的な対策と FX 取引における警戒点まで体系的に解説します。

- ポンジ・スキームは新規投資家の元本で旧投資家への「リターン」を支払う仕組みで、自身は価値を生まず最終的に必ず崩壊

- 4 つの典型的特徴:高リターン保証、異常に安定したリターン、不透明な構造、親族・友人への強い勧誘

- 代表事例:チャールズ・ポンジ 1920、バーニー・マドフ(650 億ドル、史上最大)、MMM、Bitconnect

- 警戒シグナル:月利 X% 保証、解約困難、紹介報酬構造、当局未登録

- 防止策:規制ライセンス確認(SEC / FCA / FINMA / VFSC など)、分散投資、感情に訴える販売への警戒

1. ポンジ・スキームの歴史的背景

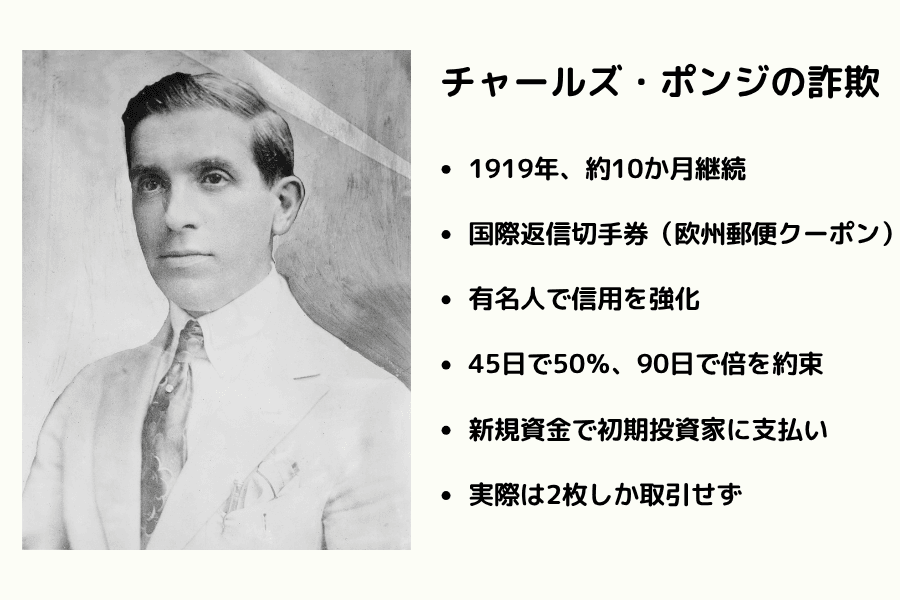

「ポンジ・スキーム」(Ponzi Scheme)の名称は、20世紀初頭に活動したチャールズ・ポンジ(Charles Ponzi)に由来します。1919年、彼は「国際郵便切手アービトラージ」を口実に資金を集め、45日間で50%のリターンを約束。瞬く間に4万人以上の投資家から累計1,500万ドル超を集めました。

実際にはポンジが本物の投資を行うことは一度もなく、新規投資家から集めた資金を既存投資家への「利息」支払いに充てることで、表面的な「安定リターン」を演出していたに過ぎませんでした。

この計画は1920年に破綻したものの、その手口はその後繰り返し模倣されました。2008年に発覚したバーナード・マドフ(Bernard Madoff)事件は、近代史上最大級のポンジ・スキームの一つで、被害総額は650億ドルに達したと言われています。規制が強化された現代でも、この種の詐欺が依然として大きな脅威であることを示しています。

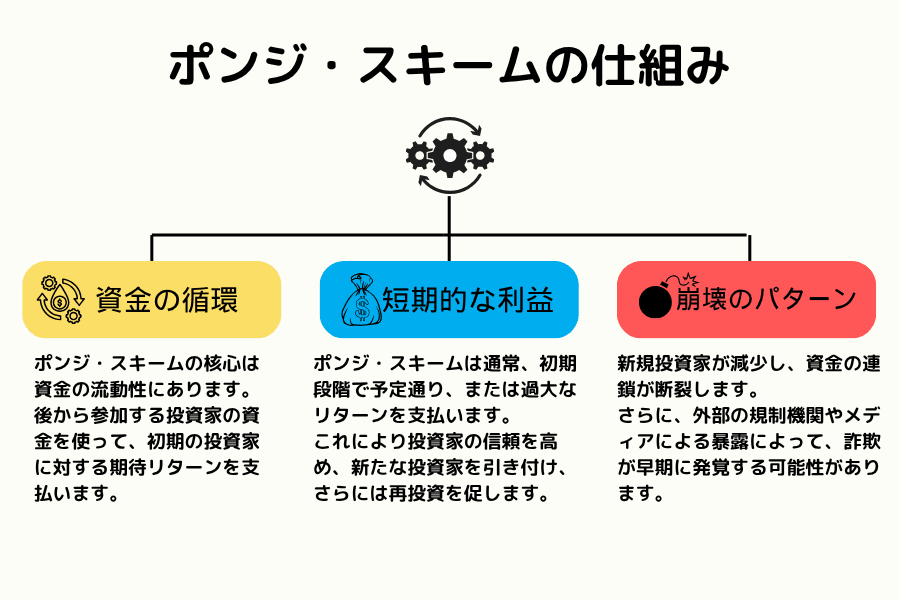

2. ポンジ・スキームの仕組み

ポンジ・スキームの本質は、投資による利益ではなく、新たな資金で過去の約束を埋め続けることで「高リターン・低リスク」の幻想を維持することにあります。典型的な流れは以下の3段階に分けられます。

第1段階:資金循環の幻想

詐欺の発起人はまず超過リターンを掲げて資金を集め、新規投資家の資金を既存投資家への利息や元本払いに充当します。

この持続不可能な「資金プール」型のオペレーションは、初期は順調に回っているように見えるため、投資家の信頼をさらに強化します。

第2段階:初期リターンと口コミ拡散

初期に利益を得た投資家は、自発的に親族や友人に紹介する傾向があります。

この「信頼の連鎖」戦略により資金源は急速に拡大し、同時に詳細な精査への依存度が下がります。

詐欺者はまた、専門家然とした演出、SNS の操作、著名人による推薦などを用いて、企業の合法性に関する錯覚を作り上げます。

第3段階:崩壊と資金断絶

新規流入資金が既存の約束を支えきれなくなる、あるいは規制当局やメディアが財務上の異常を暴いた瞬間、スキームは瓦解します。

この時点で投資家は出金不能となり、首謀者は逃亡または刑事責任を問われ、被害者の損失の大半は回収困難となります。

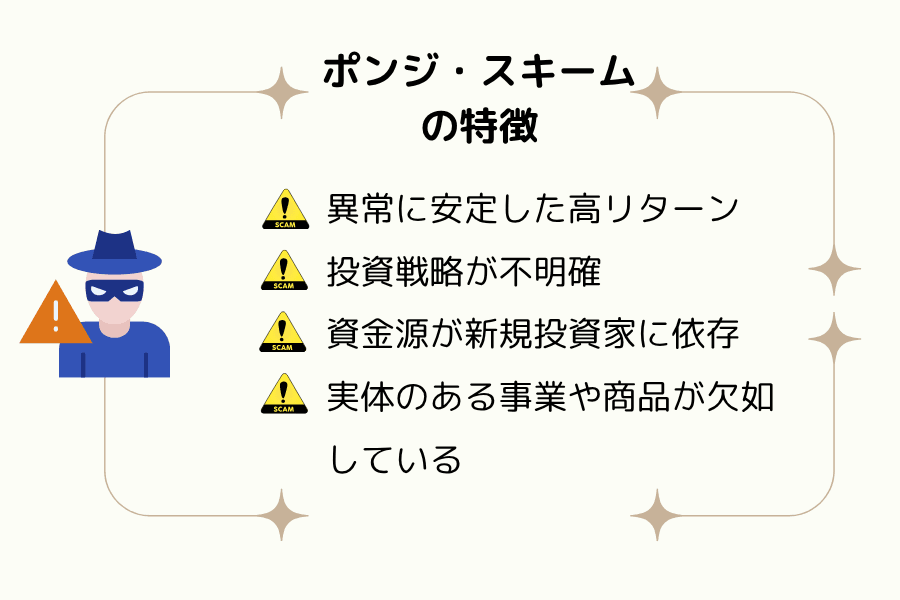

3. ポンジ・スキームの典型的な特徴

ポンジ・スキームを見抜く鍵は、その運営方法と宣伝内容を観察することにあります。最も警戒すべき4つの特徴は以下の通りです。

特徴1:異常に安定した高リターン

ポンジ・スキームは、市場環境に関わらず常に「年率15〜20%以上」「毎月安定的に利益」といった、現実離れしたパフォーマンスを掲げます。本物の投資は市場の変動により損失も生じますが、詐欺はこの不確実性を一切認めません。

特徴2:投資戦略が不透明

「独自の高度なアルゴリズム」「秘密のアービトラージ手法」など、具体的な内容を示さず曖昧な表現で投資戦略を説明する傾向があります。質問に対しても「企業秘密」を理由に詳細を明かしません。

特徴3:資金源が新規投資家に依存

実際の事業収益や投資収益ではなく、新たな投資家の資金が既存投資家への支払い源となっている場合、典型的なポンジ・スキームのサインです。

特徴4:実体ある事業や商品の不在

正規の投資には対象となる実体(株式・債券・不動産・商品など)が存在しますが、ポンジ・スキームでは具体的な投資対象が存在せず、抽象的な「金融商品」「ファンド」とのみ説明されることが多くあります。

4. ポンジ・スキームとピラミッドスキームの違い

両者は新規参加者の資金で既存参加者に支払う点で類似していますが、構造には明確な違いがあります。

類似点

- 新規資金で既存メンバーに「リターン」を支払う

- 投資から実際の利益を生まないため、最終的に必ず崩壊する

- 詐欺者は専門家・成功者を装って信用を得る

中核的な相違点

| 比較項目 | ポンジ・スキーム | ピラミッドスキーム |

|---|---|---|

| 収益の口実 | 投資ファンド・運用ストラテジー | 商品販売・会員紹介報酬 |

| 構造 | 中央集権型(首謀者が一括管理) | 階層型(紹介ネットワーク) |

| 参加者の認識 | 多くは「投資」と認識 | 多くは「販売・紹介ビジネス」と認識 |

| 崩壊の引き金 | 新規流入資金不足 | 新規勧誘ペースの鈍化 |

実例の比較

- ポンジ型: バーナード・マドフ事件(650億ドル規模、ヘッジファンド形態)

- ピラミッド型: 1990年代米国の Albanian pyramid scheme、または商品販売を装った各種マルチ商法

5. 代表的なポンジ・スキーム事例

事例1:チャールズ・ポンジの郵便切手アービトラージ

1919〜1920年、ボストン在住のチャールズ・ポンジは「国際返信切手券(IRC)」の国際間価格差を利用したアービトラージを謳い、45日間で50%のリターンを約束。最盛期には1日100万ドル以上を集め、累計1,500万ドル超に達したものの、実際の切手取引はほとんど行われていませんでした。1920年8月、ボストン・ポストの調査報道で実態が暴かれ、計画は崩壊。ポンジは詐欺罪で5年の連邦刑を受けました。

事例2:バーナード・マドフの金融帝国の崩壊

2008年12月、Wall Street の元 NASDAQ 会長バーナード・マドフが運営するヘッジファンドが、約650億ドル規模のポンジ・スキームであったことが発覚しました。マドフは「スプリット・ストライク・コンバージョン戦略」と称する架空の運用を約20年にわたって偽装し、年率10〜12%の安定リターンを演出。被害者には著名人、慈善団体、機関投資家が含まれ、史上最大の個人金融詐欺となりました。マドフは2009年に150年の禁錮刑を受け、2021年に獄中で死亡しました。

6. 騙されやすい状況と警戒シグナル

ポンジ・スキームが成功する背景は投資家の貪欲さではなく、詐欺者が人間心理を熟知し巧妙に操作することにあります。警戒心を下げてしまう典型的なシナリオと、覚えておくべき警戒シグナルを以下に整理します(さらに詳しい防詐知識は米国 SEC 傘下の Investor.gov 詐欺タイプ専用ページ を参照)。

シナリオ1:人間関係の信頼を悪用

詐欺計画は親族・友人・コミュニティのリーダー・宗教団体を通じて広がり、「断りにくい」雰囲気を作り出すことで、投資を人情の義務と錯覚させます。

シナリオ2:時間的圧力と同調圧力

「枠が限られている」「今日を逃すとチャンスがない」といった文言で焦りを煽り、同時に他の参加者の「すでに利益を得た」事例を見せることで、同調心理を引き起こします。

シナリオ3:専門用語による煙幕

「自動アービトラージ」「高頻度バックテストモデル」「HFT(高頻度取引)」「資金プール」など、聞き慣れない専門用語を多用することで、戦略が高度で安全であるかのような印象を植え付けますが、実際にはバックグラウンドに何の運用実体もないことが多くあります。

警戒シグナルまとめ

- 資金の実際の使い道を説明できず、リターン率のみを強調する

- すべての質問を「企業秘密」と称してかわす

- 紹介リンクからのみ参加可能で、公開ウェブサイトや情報がない

- リターンパターンが市場動向と乖離し、損失の記録が一切ない

ワンポイント:投資機会が「人を集めて、すぐ支払って、迷ってはいけない」という性質を帯びていれば、それはチャンスではなく罠である可能性が高いと考えるべきです。

7. ポンジ・スキームを避ける実践的な対策

警戒シグナルを認識することは第一歩に過ぎません。本当にポンジ・スキームから身を守るためには、体系的な資金管理と投資前の精査プロセスが不可欠です。

対策1:常識外れのリターンを疑う

「年率15〜20%安定」「無リスク投資」を謳う計画はすべて、まずは疑ってかかる必要があります。長期的な S&P 500 の年率平均リターンは約10%、米国債は3〜5%程度です。これを大きく超えるリターンが「リスクなし」で実現されることは、ほぼあり得ません。

対策2:規制と背景情報を照会

投資先企業が国際的な主要金融規制機関(FCA、ASIC、SEC、金融庁、CySEC など)の認可を受けているか、必ず公式サイトで照会します。「オフショア規制」「国際ライセンス保有」といった曖昧な主張は要注意です。

対策3:資金フローと報告の透明性を確認

正規の金融機関は、顧客資金の分別保管、第三者監査、定期的な財務報告を実施しています。これらが提供されない、または「企業秘密」を理由に拒否される場合、詐欺の可能性が高まります。

対策4:単一銘柄への過度な集中を避ける

仮に投資先が正当だったとしても、資産の大半を一つの計画に集中させるのは大きなリスクです。複数の資産クラス・地域・通貨に分散することで、一つの失敗の影響を抑えられます。

対策5:合法的な出金メカニズムを確認

正規の証券会社・FX ブローカーは通常、3〜5営業日以内の出金を保証します。出金に「審査」「遅延」「制限」が頻発する場合、資金が実体として存在しない疑いがあります。

対策6:書面の記録と通信の証拠を保存

すべての投資契約、ステートメント、メール、チャット履歴は保存しておきましょう。万一被害に遭った場合、当局への通報や訴訟手続きで重要な証拠となります。

8. FX 証拠金取引とポンジ・スキーム

FX 証拠金取引(Forex Margin Trading)は、規制された合法的な金融投資手法であり、多くのプロトレーダーが資産形成のために活用しています。投資家はレバレッジを用いて異なる通貨ペアを取引し、為替変動からリターンを追求します。一方で、ポンジ・スキームの首謀者は「合法的な取引プラットフォームを装う」形で詐欺計画を包装することがあります。

これらの詐欺は通常「安定した高リターン」「ゼロリスクで元本保証」を掲げ、独自の取引システムやスタートレーダーを擁すると称しますが、実際には何の取引も行わず、後の投資家の資金を初期参加者への支払いに回しているに過ぎません。

正規の FX 取引とポンジ・スキーム偽装 FX の主な違い

| 項目 | 正規 FX 証拠金取引 | ポンジ・スキーム偽装 FX |

|---|---|---|

| 合法性と規制 | ASIC、FCA、JFSA 等の金融規制機関の監督下 | ライセンス未取得、または「オフショア規制」を主張 |

| 資金の用途 | 実際の市場取引に使用、プラットフォームが透明な明細を提供 | 実取引なし、資金フロー不明 |

| 収益パフォーマンス | 市場変動に応じて利益・損失が発生(不確実性あり) | 固定リターンを謳う(月10%、年率30% など) |

| 出金メカニズム | いつでも出金可能、通常 3〜5 営業日以内 | 出金に審査・遅延あり、または制限される |

| 取引記録とツール | MT4/MT5 プラットフォーム、テクニカル指標、リスク管理ツールを提供 | 実取引画面なし、虚偽のアカウント明細やスライドのみ |

投資家の自衛策

- 取引プラットフォームが国際主要規制機関(FCA、ASIC、CySEC など)の認可を受けているか確認する

- 「リターン保証」「絶対に損しない」という投資の約束を一切信じない

- 透明な気配値、自由な出金、顧客資金分離制度を備えた正規ブローカー(Titan FX など)を利用する

- 見知らぬ相手から積極的に投資計画を勧められた場合、その真実性を強く疑い、私的な送金は拒絶する

「FX 投資機会」が現実離れして良すぎるように聞こえるなら、それはたいてい本物ではありません。本物の FX 取引はリスクを伴い、市場変動から逃れることはできません。専門知識・厳格な戦略・正規プラットフォームによってのみ、安定的な成長が可能になります。

9. まとめ

ポンジ・スキームの危険性は、その擬装された専門性や魅力的なリターンの約束だけでなく、人間の信頼と同調心理の操作にあります。歴史的事例、運営の仕組み、警戒シグナルの分析を通じて、その詐欺の本質をより明確に見極めることができます。

投資家がリスク意識を持ち、プラットフォームの合法性を主体的に確認し、資金フローの透明性に注目し、「リターン保証」や「人を集めて利益を得る」といったあらゆる提案を拒絶できれば、詐欺の罠から効果的に距離を取ることができます。

資産成長を追求する過程でも、元本の安全保護を常に第一原則とすべきです。慎重な投資と盲従の拒絶こそが、富の主導権を真に掴む唯一の道です。

関連記事

- インサイダー取引(Insider Trading) — ポンジと並ぶ代表的金融犯罪、市場の誠実性メカニズムを理解する

- IPO(新規株式公開) — 合法的な資金調達 vs ポンジ・スキームの本質的な違い

- デリバティブ(Derivatives) — 規制下の金融商品、投資を装う詐欺との対比

- インフレ(Inflation) — 「実質リターン」概念で「保証 X%」の不自然さを見抜く

- 金融政策(Monetary Policy) — 中央銀行・規制当局の役割フレームワーク

- 賢い資産配分 — 分散投資は詐欺・集中リスクへの基本的な対抗手段

Titan FX の金融市場リサーチ・調査チームです。為替(FX)、コモディティ(原油、貴金属、農産物)、株価指数、米国株、暗号資産など幅広い金融商品を対象に、投資家向けの教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 公的データ・規制当局 / Official data and regulators: 米国証券取引委員会(SEC)— "Ponzi Schemes" investor bulletin; Investor.gov; 米連邦取引委員会(FTC)— 投資詐欺警報; 米国司法省(DOJ)— マドフ訴追記録; 金融業界規制機構(FINRA)

- 国際機関・調査研究 / International institutions and research: 金融活動作業部会(FATF)— マネーロンダリング対策ガイドライン; 国際通貨基金(IMF)— 金融誠実性レポート; 国際証券監督者機構(IOSCO)— クロスボーダー詐欺研究

- メディア・歴史的事例参考 / Media and historical references: Bloomberg、Reuters、Wall Street Journal、Financial Times; チャールズ・ポンジ(1920 年)、バーニー・マドフ(2008 年破綻、650 億ドル史上最大)、アレン・スタンフォード(80 億ドル、2009 年)、MMM(ロシア 1990 年代)、Bitconnect(2018 年)、OneCoin(2014–2019 年)