インサイダー取引(Insider Trading)

金融市場において、「情報は力そのもの」は単なるスローガンではありません。情報が偏って分配され、少数の者が価格を左右できる状況は、市場制度の根幹を揺るがします——インサイダー取引はその典型的な違法行為であり、取引の公正原則に反するだけでなく、投資家が市場に寄せる基本的な信頼を損ないます。

本記事では、インサイダー取引の定義・構成要素・歴史的事例・主要司法管轄区における法的帰結・防止策を体系的に整理し、コンプライアンスとリスク管理の観点から、安全で持続的な投資スタンスを構築する助けとします。

- 定義:「重要かつ未公表」情報での証券取引、世界で刑事犯罪

- 5 つの要素:内部者・重要未公表情報・取引・信認義務違反・故意

- 法的結果:SEC は最大 3 倍罰金+禁固 20 年、日本 5 年、台湾 10 年

- 代表事例:ラジャラトナム、M・スチュワート、S・コーエン、Archegos

- 防止策:blackout window、watchlist、Chinese Wall、独立監査

1. インサイダー取引の定義と原理

インサイダー取引(Insider Trading) とは、特定の者が未公開の重要情報を保有した状態で有価証券の売買を行い、不当な利益を得る行為を指します。このような取引は情報の対称性という原則に反し、市場の公平性と投資家の利益を大きく損ないます。

一般の市場参加者が公開情報のみで判断せざるを得ないのに対し、インサイダーは決算や重要契約、規制当局の判断などの重要な事実を事前に把握しており、将来の値動きを先取りできます。インサイダー取引の核には 2 つの不対称性があります:

- 情報の不対称:一部の者が未公開重要情報を保有している

- タイムラグの優位:公開前に先回りで取引ができる

インサイダー取引が違法とされる理由は「取引で利益を出したから」ではなく、未公開の重要情報に基づいて取引したこと自体が市場の情報公開・平等原則に反するためです。取引が結果として損失になっても、非公開の重要情報に基づく判断であれば、インサイダー取引が成立します。

インサイダー取引が発生する場面

- 上級管理職、財務・法務部門が情報優位に立つ

- 外部コンサル、会計士、弁護士、監査法人が間接的に機微情報を入手

- 投資家が内部者とのやり取りで未公開情報に偶然触れる

- メディア、アナリスト、調査機関が重要決定の内容を早期に把握

これらの場面で、情報公開を待たずに取引すれば、インサイダー取引に該当しえます。

合法な「情報取引」との違い

合法な取引は、情報の公開が前提となります。企業幹部が自社株を保有していても、情報開示の手続きを経た後、規定の期間内に売買する必要があります。そうでなければ、単なる「内部者の持株異動」であっても違反となる可能性があります。

具体例

ある企業が近々赤字決算を発表する予定で、内部の幹部が事前にその情報を知り、損失回避のため株式を売却した場合——これはインサイダー取引に該当します。決算が既に公開され、市場が情報を消化した後に売却したのであれば、通常の取引です。インサイダー取引の深刻さは、公開市場の信頼基盤を破壊し、他の投資家が公平な条件で参加できなくする点にあります。

2. インサイダー取引の 5 つの構成要素

「事前に取引した」だけでインサイダー取引が成立するわけではありません。法的判断では、以下 5 つの要件がすべて揃う必要があります。

- 要素 1:特定の身分

- 要素 2:未公開情報の実際の認識

- 要素 3:情報の重要性と明確性

- 要素 4:非公開期間中の取引

- 要素 5:法定金融商品の該当

要素 1:特定の身分

行為者は法定の「知情者」カテゴリに属する必要があります。典型例:

- 会社の取締役、監査役、執行役、上級管理職

- 一定以上の持株比率を持つ主要株主

- 職務関係で重要情報に触れる証券会社、弁護士、会計士など

- 知情者から情報を受け取って取引した関係者(tippee)

要素 2:未公開情報の実際の認識

行為者が実際に「知っている」ことが必要です。具体的で未公開の重要情報に接触していることが要件であり、噂や推測は該当しません。法的判断では情報の入手経路と取引のタイミングが注目されます。

要素 3:情報の重要性と明確性

利用された情報は証券価格に実質的な影響を及ぼすものでなければなりません。例:

- 決算の大幅な修正(黒字・赤字)

- 大型の合併・買収・事業売却

- 配当政策の大きな変更

- 上級人事異動や会社再編

- 重要契約、製品承認、訴訟結果

合理的な投資家の判断に影響を与える程度の内容であり、かつ明確である必要があります。

要素 4:非公開期間中の取引

取引は情報が公開される前、または公開後の極短期間内(規制当局が定める「消化期間」)に行われる必要があります。十分に開示され、市場が消化した後の取引は該当しません。

要素 5:法定金融商品の該当

対象となるのは上場株式、ワラント付社債、転換社債など株式性のある商品です。純粋な為替取引、先物取引、一般商品取引は、企業情報と間接的に関連しない限り通常対象外です。

構成要素は一つずつ検証される必要があり、「内部者が売買した」というだけでは違法にはなりません——すべての要件が揃ってはじめてインサイダー取引が成立します。

3. 市場と投資家への影響

インサイダー取引は市場の仕組みを乱し、資本市場が本来備えるべき透明性と公信力を傷つけ、制度運営と投資家保護の双方に長期的な損害をもたらします。

影響 1:市場の公平性を毀損

情報優位者が取引で先行し、他の投資家がリスクと損失を負担する構造が生まれるため、「情報平等」という市場の根本原則が崩れます。

影響 2:投資家の信頼基盤を弱体化

市場が内情に操られていると一般投資家が感じれば、参加意欲が減少し、資金流出と取引の低迷を招き、長期的に資本市場の機能を弱めます。

影響 3:価格発見機能の歪み

情報公開前の先行取引により株価が異常な動きを見せ、市場価格が需給やファンダメンタルズを正しく反映しなくなり、資本配分の効率が低下します。

影響 4:規制執行と監督コストの増加

当局は疑わしい取引の調査、摘発、規範啓発にリソースを投入する必要があり、金融監督体系の負担と予算が増大します。

影響 5:企業の信用と評価への打撃

インサイダー取引スキャンダルに巻き込まれた企業は、株価の下落に加え、ブランド信頼性とガバナンス評価が損なわれ、将来の資金調達と事業展開に悪影響が出ます。

4. 世界の歴史的事例

以下は複数の司法管轄区にまたがる歴史的事例で、インサイダー取引の発生パターンと当局の対応を示します。

事例 1:マーサ・スチュワート事件(米国、2001–2004)

米国の著名な実業家 Martha Stewart は 2001 年 12 月、FDA が ImClone Systems 社のがん治療薬 Erbitux の申請を拒絶する前日に同社株を売却しました。ImClone CEO の Sam Waksal からの示唆を受けて察知し、約 4.5 万米ドルの損失回避に成功しました。

米国証券取引委員会(SEC)の調査の結果、スチュワートは司法妨害と偽証により有罪となりました(インサイダー取引自体は民事和解で決着)。2004 年に 5 か月の禁錮刑、5 か月の自宅監禁、約 19.5 万米ドルの民事制裁金の支払いを命じられ、米国のインサイダー取引取締りにおける象徴的事件となりました。

事例 2:オリンパス粉飾決算事件(日本、2011)

2011 年 10 月、日本の光学機器メーカー オリンパス が約 20 年にわたる粉飾決算を発覚させました。上級役員が複雑な M&A 取引を通じて過大な「アドバイザリー報酬」を支払い、約 1,170 億円の投資損失を隠蔽していました。前 CEO の Michael Woodford 氏による内部告発が発端となり、関係者による事前取引も調査対象となりました。

金融庁は金融商品取引法違反で責任追及し、関係者は刑事罰と罰金を受け、オリンパスは 7 億円を超える罰金を支払いました。株価はスキャンダル発覚後、一時 80% 近く下落しました。

事例 3:中信泰富デリバティブ事件(香港、2008)

2008 年 10 月、香港上場企業 中信泰富(CITIC Pacific、後の CITIC Limited)は、オーストラリア鉄鉱石事業のためのAccumulator(累積期権) ヘッジで約 155 億香港ドルの会計損失を公表しました。発表後、株価は 1 日で約 55% 急落しました。

香港の証券先物委員会(SFC)は、正式開示前に経営陣が巨額損失の可能性を把握していたにもかかわらず発表を遅らせたと指摘。複数の取締役が起訴され、会長は辞任。香港の開示制度改革の契機となりました。

事例 4:Galleon Group 事件(米国、2009–2011)

米ヘッジファンド Galleon Group 創業者 Raj Rajaratnam は 2011 年に有罪となり、11 年の禁錮刑と約 1.56 億米ドルの罰金・利益追徴を受けました。米ヘッジファンド史上最も深刻なインサイダー取引事件の一つです。SEC は電話盗聴録音を証拠として大規模に使用し、元マッキンゼー取締役の Rajat Gupta をはじめ多数の関係者が摘発されました。

事例 5:Asiasons Capital 事件(シンガポール、2013)

2013 年 10 月、シンガポール上場企業 Asiasons Capital(後の Attilan Group)と関連銘柄が 2 日間で 90% 以上暴落し、時価総額約 80 億シンガポールドルが消失しました。シンガポール金融管理局(MAS)と商業事犯局(CAD)が越境調査を開始し、市場操作とインサイダー取引の疑いで追及。シンガポールはこの事件を機にリアルタイム監視体制を強化し、証券先物法の市場濫用条項を改正しました。

事例 6:台湾テクノロジー企業の買収案件(台湾、2019)

台湾上場のあるテクノロジー企業が 2019 年に海外企業の買収を計画。公表前、会社幹部がその情報を親族に伝え、親族が正式開示前に大量に買付、株価上昇後に売却して新台湾ドル 1,000 万元超の利益を得ました。金融監督管理委員会は証券取引法第 157-1 条に基づき起訴し、関係者は懲役刑と高額罰金を受け、不当利得の追徴処分を受けました。

5. 主要司法管轄区の法的帰結

インサイダー取引は多くの司法管轄区で金融犯罪として扱われ、厳格な処罰が課されます。以下は主要市場における刑責と罰金の概観です。実際の適用は各年度の法令によります。

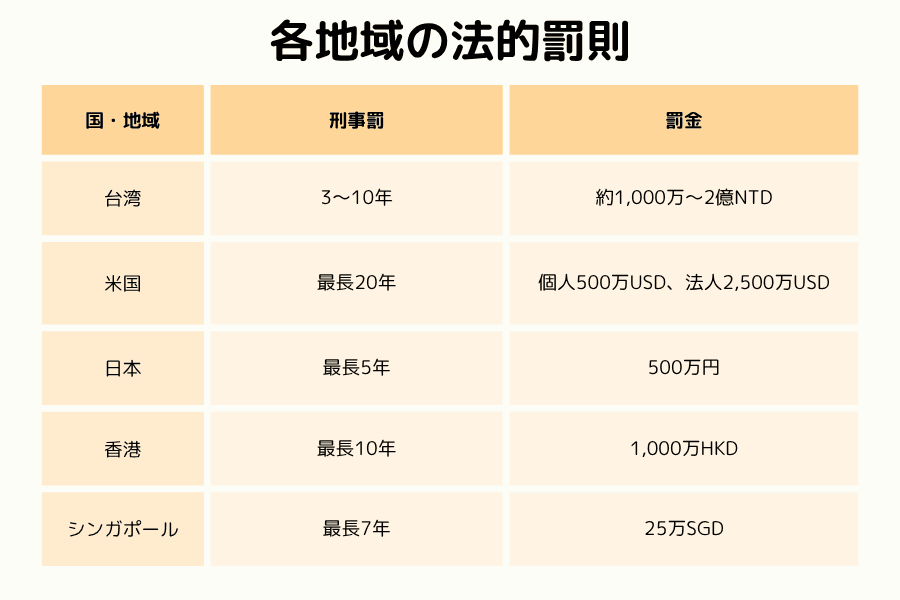

日本(金融商品取引法)

- 刑責:5 年以下の懲役

- 罰金:個人は 500 万円以下、法人は 5 億円以下;別途、不当利得相当の課徴金

- 監督機関:金融庁(FSA)・証券取引等監視委員会(SESC)

米国(Securities Exchange Act of 1934)

- 個人:最長 20 年の禁錮;罰金は最高 500 万米ドル

- 法人:最高 2,500 万米ドル;3 倍の不当利得相当額を懲罰賠償として課せる

- 監督機関:証券取引委員会(SEC)・司法省(DOJ)

香港(証券及期貨条例 第 XIII/XIV 部)

- 刑責:最長 10 年の禁錮

- 罰金:最高 1,000 万香港ドル

- 行政処分:市場失当行為審裁処が欠格命令、冷却期間命令、賠償命令を発令可能

- 監督機関:証券先物委員会(SFC)

シンガポール(Securities and Futures Act)

台湾(証券取引法 第 171 条)

- 刑責:3 年以上 10 年以下の懲役

- 罰金:新台湾ドル 1,000 万元から 2 億元

- 行政対応:不当利得の没収と民事賠償責任

- 監督機関:金融監督管理委員会(FSC)・台湾証券取引所(TWSE)

6. インサイダー取引の疑わしいシグナルを見分ける方法

一般投資家にとって、疑わしい取引シグナルを能動的に察知することで「インサイダー情報」と称する誘いを回避し、自身の権益を守ることができます。代表的な警告シグナル:

シグナル 1:重要発表前の異常な出来高

株価が重要発表(M&A、決算、上級人事、規制決定)の1〜5 取引日前に異常な出来高急増を見せると、警戒すべきサインです。規制当局は通常、こうした異常を遡及的に検証します。

シグナル 2:オプションやデリバティブの非典型的なポジション

発表前に、短期の価格外(OTM)コールやプットのオープンインタレストが急増する場合、何者かが方向性情報を保有していることを示唆する可能性があります。2010 年以降、SEC や SFC などの規制機関はオプション市場を重点監視対象に組み込んでいます。

シグナル 3:インサイダー届出の集中タイミング

上場企業の取締役や上級管理職は持株異動を届け出る義務があります(米国 Form 4、日本の大量保有報告書など)。発表前に届出が集中することは、規制当局やアナリストが用いる代表的な警告指標です。

シグナル 4:非典型的な情報源

「絶対に儲かる」話が、公開情報の根拠が乏しい人脈、SNS グループ、有料コミュニティから出てきた場合、取引を控えるべきです——たとえ情報が正しくても、それに基づく取引自体が違法になりえます。

シグナル 5:個別銘柄の動きが全体相場と乖離

相場が静かなのに個別銘柄だけが一方向に強い動きをし、公開されたファンダメンタルズやテクニカル要因で説明できない場合、近く重要な発表が予定されていないか確認する価値があります。

7. インサイダー取引リスクの防止策

効果的な防止は、制度設計、法令遵守、個人の倫理の 3 つの側面から進める必要があります。以下は企業と投資家が採れる具体策です。

策略 1:コーポレートガバナンスの強化

企業は厳格な内部統制と情報分類管理を構築すべきです。高感度情報の流通と閲覧は権限管理を行い、内部情報の漏洩リスクを定期的に見直します。

策略 2:情報開示の徹底

株価に影響を及ぼしうる重要情報は、規制に従って能動的かつタイムリーに開示し、情報が一部に偏る状況を減らすことで、情報不対称を抑制します。

策略 3:従業員向けの法令遵守研修

内部者向けに定期的な法令研修を実施し、職務や関係性を通じて未公開情報を取得して取引してはならない旨を強調します。インサイダー取引防止ガイドラインを整備し、内部通報制度を設けます。

策略 4:社内ブラックアウト期間と取引制限

上級管理職や特定の従業員に対して、決算発表の前後に「取引禁止期間(Blackout Period)」を設け、情報優位の濫用リスクを抑制します。米国 SEC の Rule 10b5-1 は事前書面計画(Pre-planned Trading Plan)によるセーフハーバーを提供し、上級管理職が非機密期間に将来の分割取引を設定できる仕組みになっています。

策略 5:個人投資家の自律的コンプライアンス

一般投資家がインサイダー情報と疑われる内容に触れた場合、その銘柄の取引を控え、必要に応じて専門家に相談して、自らの行動が合法で情報源が正当であることを確認します。

策略 6:通報と協力の仕組み

疑わしい取引や情報漏洩を発見した場合、所在地の監督機関(SEC、FSA、SFC、MAS、金管会など)に通報しましょう。多くの司法管轄区には内部告発者報奨制度があり、たとえば SEC の Whistleblower Program では、100 万米ドルを超える制裁につながる通報に対して不当利得の 10%〜30% が報奨として支払われます。

Titan FX で世界の市場を安全に取引する Titan FX は MT4/MT5 プラットフォームで外国為替、貴金属、株価指数、原油、暗号資産 CFD を提供。すべての気配値は公開市場由来で、個別株インサイダーリスクを含みません。最大 500 倍のレバレッジ、低スプレッド、両建て対応。

8. よくある質問

Q1. メディアが先行報道した情報はインサイダー取引になりますか?

主要メディアで報道済み、あるいは発表プラットフォームで正式開示済みの情報は「公開領域」に入っており、それに基づく取引はインサイダー取引に該当しません。ただし、情報源の信頼性と正確な公開時点を確認する必要があります——一部の司法管轄区では公開後数時間を「消化期間」として扱います。

Q2. アナリストが早期に発表したレポートはインサイダー情報ですか?

該当しません。公開情報やモデルから導出した分析レポートは未公開情報には該当せず、市場活動の一部です。ただし、アナリストがリサーチ過程で企業の未公開重要情報に触れ、それを根拠に発表した場合は別途、リサーチの独立性規範に抵触する可能性があります。

Q3. インサイダー取引に時効はありますか?

あります。管轄区ごとに異なり、たとえば米国 SEC の民事追訴は原則行為から 5 年(状況により延長)、日本の金融商品取引法は 7 年です。身分の喪失(退任など)後でも、在任中に取得した未公開情報を利用した取引はインサイダー取引となりえます。

Q4. 利益が出なければインサイダー取引にならないのでしょうか?

なります。利益が出なくても、あるいは損失であっても、未公開の重要情報に基づく取引である以上、インサイダー取引は成立します。法的な焦点は「情報優位を利用したか」であり、「実際に利益を得たか」ではありません。

Q5. 自ら取引せず、情報を他人に提供した場合は違法ですか?

はい。未公開の重要情報を他人に提供し、その他人が取引を行った場合、情報提供者(tipper)も共犯として責任を問われえます——刑責、罰金、民事賠償のいずれも対象になりえます。

Q6. FX(外国為替証拠金取引)はインサイダー取引の範囲に含まれますか?

FX(外国為替証拠金取引)は基本的にインサイダー取引の適用範囲外です。インサイダー取引の規制は株式市場や特定企業情報に関連する金融商品(社債、転換社債など)を主対象とするためです。ただし以下のようなケースでは類似の法的リスクが生じえます:

① 企業関連の外為取引

特定企業の財務状況に直接関連する外為取引(例:その企業の大規模な資金移動が特定通貨のレートに影響する)を未公開情報に基づいて行う場合、インサイダー取引と見做されたり、他の市場規制に抵触する可能性があります。

例:多国籍企業が資本再構築を発表する直前、日本円(JPY)から米ドル(USD)への大規模資金移動が控えているところを内部者が事前に知り、外為市場で大口取引を行って利益を得た場合、違反と見做されえます。

② 未公開の政府・中央銀行判断の利用

未公開の政府や中央銀行の政策(金利変動、金融政策調整)を根拠に外為取引を行った場合、情報透明度の要求が厳しい管轄区では類似のインサイダー取引リスクが発生しえます。

例:ある者が私的な人脈から中央銀行の利上げを事前に知り、当該通貨を買付けて値上がり益を狙った場合、違法行為を構成しえます。

Q7. ETF やインデックス商品はインサイダー取引の対象になりますか?

広範なインデックス ETF(S&P 500、Nasdaq 100 ETF など)は構成銘柄が多く分散しているため、単一銘柄の未公開情報では取引優位性を生み出すには通常不十分です。一方、セクター ETF やテーマ ETF で構成銘柄の集中度が高い場合、単一の構成銘柄に関する未公開の重要情報を基にそのセクター ETF を買付けると、インサイダー取引と見做されえます。

9. まとめ:インサイダー取引から学ぶ教訓

インサイダー取引の問題は、単なる法令違反にとどまらず、市場の公正なメカニズムを根本から侵食する点にあります。少数の者が特権を利用し、資本市場における「情報対称」という中核価値を損なう行為そのものです。

投資家の立場から言えば:合法な情報源と合理的な推論こそが、取引判断の土台です。近道を求めて利益を得ようとすべきではなく、灰色領域の情報操作に関わる僥倖に期待してはなりません。

合法で透明かつコンプライアントな運用モデルを選ぶことこそ、着実な資産形成の唯一の道です。情報過多の時代において、最も希少なのはインサイダー情報ではなく——規律と原則です。

関連記事

- ポンジ・スキーム(Ponzi Scheme) — インサイダー取引と並ぶ代表的金融犯罪

- IPO(新規株式公開) — 重要な未公表情報が発生しやすい局面

- デリバティブ(Derivatives) — インサイダー取引はオプション・先物のレバレッジで利益を増幅されやすい

- 金融政策(Monetary Policy) — 中央銀行決定前のブラックアウト制度とインサイダー情報の関係

- VIX 恐怖指数 — 異常な VIX の動きはインサイダー取引調査の手がかりになる

- 賢い資産配分 — 分散投資と疑わしい情報源からの距離は個人リスク管理の基本

Titan FX の金融市場リサーチ・調査チームです。為替(FX)、コモディティ(原油、貴金属、農産物)、株価指数、米国株、暗号資産など幅広い金融商品を対象に、投資家向けの教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 公的データ・規制当局 / Official data and regulators: 米国証券取引委員会(SEC)— Insider Trading Enforcement; 米国司法省(DOJ)— 証券詐欺訴追; 金融業界規制機構(FINRA); 金融庁(日本); 香港証券先物委員会(SFC); シンガポール金融管理局(MAS); 台湾金融監督管理委員会(FSC); 英国金融行為監督機構(FCA)

- 国際機関・調査研究 / International institutions and research: 国際証券監督者機構(IOSCO)— Cross-border insider trading enforcement; 国際決済銀行(BIS)— Market integrity studies; OECD — Corporate Governance Principles

- メディア・歴史的事例参考 / Media and historical references: Bloomberg、Reuters、Wall Street Journal、Financial Times; ラジ・ラジャラトナム / Galleon Group(2011 年、禁固 11 年)、マーサ・スチュワート(2004 年)、スティーブ・コーエン / SAC Capital(2013 年和解)、ビル・ホアン / Archegos(2024 年判決)、ジョセフ・ナッチオ / Qwest(2007 年)、マーク・キューバン / Mamma.com(2013 年勝訴)など代表事例