デフレーション(Deflation)

本ガイドでは、デフレの定義からディスインフレーションとの違い、測定方法、原因、影響、政策対応までを体系的に解説し、FAQ で主要な疑問にも回答します。

- デフレの定義と核心的な特徴

- デフレとディスインフレーションの違い

- CPI・コアCPI・PCE によるデフレの測定方法

- デフレが発生する主な原因(需要型・供給型・貨幣的要因)

- 短期的なメリットと長期的なリスク

- 中央銀行と政府の政策対応ツール

1. デフレーション(Deflation)とは?定義と基本概念

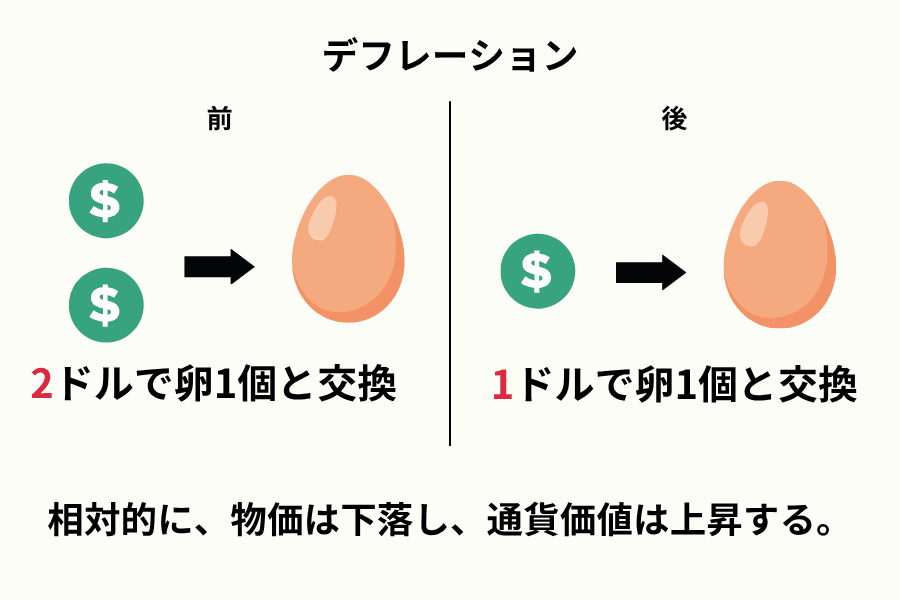

デフレーション(Deflation)とは、経済全体の物価水準が一定期間にわたって持続的に下落し、通貨の購買力が上昇する状態を指します。インフレ率(Inflation Rate)が 0% を下回ると、一般にデフレ状態に入ったと判断されます。

短期的な価格変動とは異なり、デフレは商品やサービスの価格が広範囲にわたって継続的に下がる現象であり、特定の業種や個別商品だけの値下がりとは区別されます。

デフレの主な特徴は以下のとおりです。

- 通貨の購買力が上昇し、同じ金額でより多くの商品やサービスを購入できる

- 生活必需品、賃金、資産価格など幅広い領域で価格が下落する

- 景気後退や需要低迷の局面で発生しやすく、経済環境の悪化シグナルとなることが多い

短期的には物価下落により消費者は恩恵を受けますが、長期的には企業の投資意欲や消費需要の減退を通じて経済成長の足かせとなります。

2. デフレとディスインフレーションの違い

マクロ経済学では「デフレ」(Deflation)と「ディスインフレーション」(Disinflation)がしばしば混同されますが、両者の経済的な意味合いは大きく異なります。投資判断や政策分析を行ううえで、この違いを正しく理解することが重要です。

核心的な違いはインフレ率が 0% を下回るかどうかにあります。

- デフレ(Deflation):物価水準が持続的に下落し、インフレ率がマイナスとなる

- ディスインフレーション(Disinflation):物価は依然上昇しているが、上昇率が鈍化している状態。インフレ率はプラスのまま

| 比較項目 | デフレ(Deflation) | ディスインフレーション(Disinflation) |

|---|---|---|

| 定義 | インフレ率がマイナス、物価が全般的に下落 | インフレ率が低下傾向だがプラス圏を維持 |

| 経済的な背景 | 需要の急減や金融危機時に発生しやすい | 中央銀行の金融引き締めが奏功している局面で見られる |

| 歴史的事例 | 1930年代の米国大恐慌、1990年代の日本「失われた10年」 | 1980年代初頭の米国(インフレ率が14.6%から大幅に低下) |

| 消費者への影響 | 買い控えが進み、購買力は上昇するが経済が縮小 | 物価上昇圧力が緩和し、実質所得の改善を実感しやすい |

| 経済的含意 | 景気後退や失業率上昇を伴うことが多い | 景気の過熱が収まり、均衡に向かう過程と見なされる |

まとめると、ディスインフレーションは「インフレの減速」であり、中央銀行の金融政策が機能した結果として起こることが一般的です。一方、デフレは「物価の全面的な下落」であり、経済危機や長期停滞を伴うケースが多く、経済へのダメージはより深刻です。

3. デフレの測定方法:CPI・コアCPI・PCE

経済がデフレに入ったかどうかを判断するには、公的な物価指数に基づく測定が不可欠です。代表的な指標として 消費者物価指数(CPI)、コアCPI、個人消費支出価格指数(PCE)の3つがあります。

消費者物価指数(CPI)

食品、交通、住居、医療など幅広い消費財・サービスの平均価格変動を測定する、最も広く使われるインフレ・デフレ指標です。CPI の前年比がマイナスの状態が続く場合、デフレと判断されるのが一般的です。

コアCPI

価格変動の大きい食品とエネルギーを除外することで、物価の基調的なトレンドをより正確にとらえる指標です。中央銀行が金融政策を決定する際には、コアCPI が特に重視されます。

個人消費支出価格指数(PCE)

米連邦準備制度理事会(FRB)が重視するインフレ指標で、CPI よりもカバー範囲が広く、消費者の行動変化に応じた調整が行われます。PCE が長期にわたってマイナスを示す場合も、デフレ圧力が生じていると判断されます。

測定上の論点

- 期間の長さ:CPI が2四半期連続でマイナスになればデフレとする見方がある一方、より長期の継続を求める経済学者もいる

- 国・地域による違い:物価指数の構成品目や計算方法は国ごとに異なるため、デフレの判定基準にも差が生じ得る

- 複数指標の併用:CPI だけでは実態を見誤る可能性があるため、コアCPI と PCE を合わせて観察することで、より包括的な判断が可能になる

デフレの核心的な判断基準は「物価水準が持続的に下落しているかどうか」ですが、使用する指標や定義の違いによって、各国のデフレ認定や政策対応のタイミングは異なります。

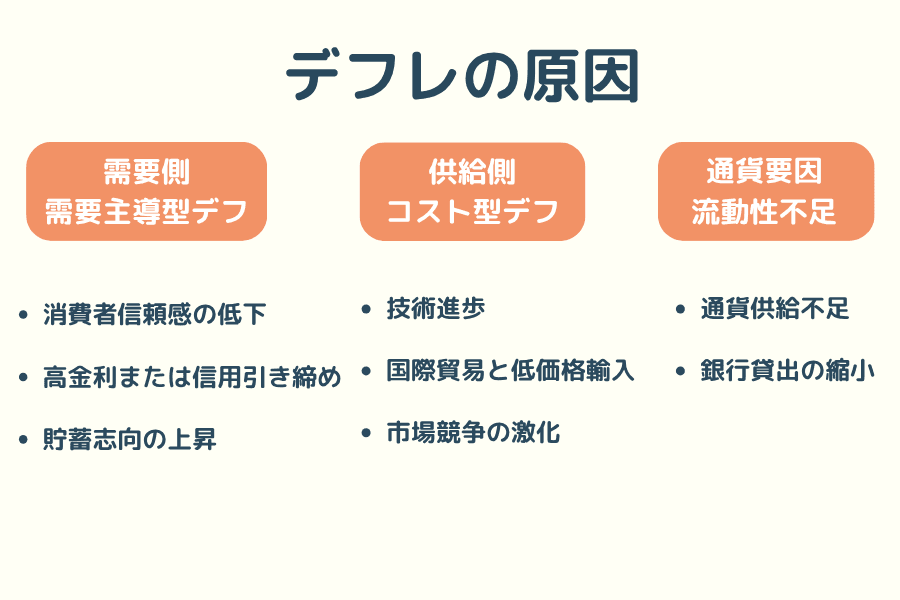

4. デフレの原因:需要型と供給型

デフレは単一の要因で発生するものではなく、複数の経済的な圧力が複合的に作用して起こります。成因は大きく需要型デフレ、供給型デフレ、貨幣的要因の3つに分類できます。

需要サイド:需要型デフレ

総需要が落ち込むと、商品やサービスが売れ残り、企業は販売促進のために値下げを余儀なくされます。その結果、物価が全般的に下落します。

- 消費者マインドの悪化:景気の先行き不安や失業率の上昇により、消費者が支出を先送りする

- 金利の上昇や信用収縮:借入コストが上がり、企業投資や家計支出が減少する

- 貯蓄志向の高まり:将来への不安から、消費よりも貯蓄を優先する傾向が強まる

事例:2008年の世界金融危機では、需要の急落により米国と欧州でデフレ圧力が発生しました。

供給サイド:供給型デフレ

供給が大幅に増加したり、生産コストが低下すると、商品価格には下方圧力がかかります。

- 技術革新:生産効率の向上により供給過剰が生じる

- 国際貿易と安価な輸入品:海外からの低価格商品が国内市場に流入し、価格競争が激化する

- 市場競争の激化:シェア争いにより企業が値下げ競争を繰り広げる

事例:1990年代の日本では、製造業の過剰生産能力と国際競争の激化が重なり、長期にわたる物価の低迷が続きました。

貨幣的要因:流動性不足

貨幣供給量が不足すると通貨の価値が上昇し、物価を押し下げます。

- マネーサプライの不足:中央銀行が十分な流動性を供給できない状態

- 銀行の貸出縮小:信用収縮により資金が市場に回らなくなり、デフレ圧力が増幅する

事例:1930年代の米国大恐慌では、銀行の相次ぐ倒産と信用収縮により市場の現金が著しく不足し、物価が急激に下落しました。

実際の経済では、需要面の弱さ・供給面の過剰・貨幣環境の引き締めが同時に存在し、相互に作用することでデフレが深刻化するケースが少なくありません。

5. デフレの影響:短期メリットと長期リスク

デフレは短期的には購買力の向上という恩恵をもたらしますが、長期的にはマイナスの影響がプラス面をはるかに上回ることが一般的です。

メリット

メリット1:購買力の向上

物価の下落により、消費者は同じ金額でより多くの商品やサービスを購入できるようになり、生活コストが低下します。食料品やエネルギー価格が下がれば、家計への負担は直ちに軽減されます。

メリット2:現金と固定収入の実質価値が増加

現金を保有している人や、固定給与・年金で生活している人にとっては、通貨の実質的な購買力が上がるため、同じ収入で生活水準を維持、あるいは向上させることが可能です。

リスク

リスク1:消費の先送りと需要の低迷

今後さらに物価が下がると予想すれば、消費者は購入のタイミングを遅らせます。特に小売業や耐久財市場は大きな打撃を受けます。

リスク2:企業収益の減少と失業の増加

売上高の減少に伴い、企業は値下げを迫られて利益率が低下します。長期化すれば人員削減や賃金カットにつながり、失業率がさらに上昇します。

リスク3:債務負担の実質的な悪化

物価が下落しても債務の名目額は変わらないため、実質的な債務負担が増大します。企業や家計の返済能力が圧迫され、倒産やローンの延滞リスクが高まります。

リスク4:資産価格の下落(資産デフレ)

不動産や株式の価格がデフレ期には下落する傾向があり、家計や企業の純資産が目減りします。資産効果が失われることで、消費と投資のさらなる停滞を招きます。

リスク5:実質金利の上昇

名目金利が据え置きでも、物価が下落すれば実質金利は上昇します。これにより借入コストが実質的に高まり、企業の設備投資や家計の消費意欲がさらに抑制されます。

リスク6:投資の減退とデフレスパイラル

需要不足と資金繰りの悪化から企業が投資を削減すると、生産能力が停滞し、雇用と所得がさらに抑え込まれます。この負の連鎖はデフレスパイラル(Deflationary Spiral)と呼ばれ、経済を長期的な悪循環に陥らせます。

総じて、デフレは短期的には通貨の購買力を高めますが、長期的には経済全体の縮小を招き、景気回復を遅らせる重大なリスクを内包しています。

6. デフレへの政策対応:金融政策と財政政策

経済がデフレに陥った場合、政府と中央銀行は通常、金融政策と財政政策を同時に活用して需要の低迷に対処し、経済のさらなる悪化を防ぎます。

金融政策

-

政策金利の引き下げ:利下げにより企業や家計の借入コストを軽減し、投資と消費を促進する

-

量的緩和(QE):中央銀行が国債や資産担保証券を大規模に買い入れ、市場に流動性を注入してマネーサプライを増やす 事例:日本銀行は2001年にQEを開始し、長期デフレへの主要な対抗手段とした。

-

預金準備率の引き下げ:銀行の準備金要件を緩和し、貸出余力を高めることで市場への資金供給を拡大する

-

フォワードガイダンス(Forward Guidance):中央銀行が将来にわたる低金利や緩和政策の維持を公約し、市場の期待形成に働きかける

財政政策

-

公共事業の拡大と政府支出の増加:インフラ整備や社会保障を通じて直接的に需要を創出し、雇用を下支えする 事例:米国は大恐慌期にニューディール政策(New Deal)を推進し、公共事業を大幅に拡大した。

-

減税措置:企業や家計の税負担を軽減して可処分所得を増やし、消費と投資を刺激する

-

補助金と直接給付:低所得世帯や特定産業への補助金を通じて、短期的に市場の購買力を底上げする

政策の組み合わせ効果

金融政策は市場の流動性を素早く高められますが、経済全体の信頼感が低下している局面では金融緩和だけでは効果が限定的になりがちです。そのため財政政策と組み合わせて総需要を直接押し上げることが、デフレスパイラルの悪化を食い止めるうえで重要です。

7. FAQ(よくある質問)

Q1 デフレとインフレの違いは?

インフレ(Inflation)は物価が持続的に上昇し、通貨の購買力が低下する現象です。一方、デフレは物価が全般的に下落し、購買力が上昇します。インフレは景気過熱に伴って起こりやすく、デフレは景気後退や需要低迷の局面で見られます。

| 比較項目 | インフレ(Inflation) | デフレ(Deflation) |

|---|---|---|

| 物価の方向 | 持続的に上昇 | 持続的に下落 |

| 購買力 | 低下(同額で買える量が減る) | 上昇(同額で買える量が増える) |

| 経済的含意 | 需要旺盛や供給不足を示唆 | 需要不足や投資の弱さを反映 |

| 消費者への影響 | 生活コスト上昇・資産の目減り | 短期的にメリットがあるが長期的には消費の先送り |

| 債務者への影響 | 返済負担が実質的に軽くなる | 返済負担が実質的に重くなる |

Q2 デフレで恩恵を受けるのは誰か?

短期的には、現金を多く保有する人や固定収入を得ている人が恩恵を受けます。通貨の価値が上昇するためです。しかし長期的にはデフレが企業収益を圧迫し、失業率を押し上げることで経済全体が悪循環に陥り、最終的にはほとんどの人にとって不利な状況となります。

Q3 ディスインフレーションはデフレよりも望ましいのか?

はい。ディスインフレーションは物価の上昇率が鈍化している状態であり、依然として物価は上がっています。これは中央銀行の金融政策が適切に機能した結果として生じることが多く、概ね健全な経済状態を意味します。対照的に、デフレは物価の全面的な下落を伴い、経済活動の収縮につながるため、経済へのダメージは格段に大きくなります。

Q4 ディスインフレーションとデフレはどう見分ける?

消費者物価指数(CPI)とコアCPI を確認します。CPI がプラス圏を保ちつつ上昇率が低下していればディスインフレーション、CPI がマイナスに転じて下落が続いていればデフレと判断できます。

Q5 デフレは株式市場や不動産市場にどう影響するか?

デフレ環境下では企業収益が悪化しバリュエーションが圧縮されるため、株式市場は軟調に推移しやすくなります。不動産価格も下落傾向となり、家計の資産が目減りすることで消費と投資の停滞がさらに深まります。

Q6 デフレ局面での資産運用のポイントは?

以下は一般的な考え方であり、投資助言ではありません。

- 流動性の高い資産を保持:現金やマネー・マーケット・ファンドなどで購買力を維持し、不確実性に備える

- 安全資産への配分:米国債や高格付け債券は、金利低下局面で価格が上昇する傾向がある

- ディフェンシブ銘柄の選択:食品・医療・生活必需品関連の企業は景気変動に対する耐性が比較的高い

- レバレッジと債務の圧縮:デフレは実質的な債務負担を増大させるため、早期返済によりリスクを軽減する

8. まとめ

デフレーション(Deflation)とは、経済全体の物価が持続的に下落し、通貨の購買力が上昇する現象です。その影響には二面性があり、短期的には購買力が向上しますが、長期的には需要の抑制、債務負担の増大、そして「デフレスパイラル」と呼ばれる負の連鎖につながる可能性があります。

これに対し「ディスインフレーション」(Disinflation)は、物価上昇率が鈍化しているものの価格自体は下落していない状態であり、一般に景気が緩やかに減速する自然な現象と見なされます。デフレは金融危機や景気後退と結びつくことが多い点で、ディスインフレーションとは根本的に性質が異なります。

各国の政府と中央銀行はデフレの悪化を防ぐために、金融政策(利下げ、量的緩和、フォワードガイダンス)と財政政策(公共事業、減税、補助金)を組み合わせて需要を喚起し、景気の下振れに歯止めをかけます。投資家にとっては、デフレ環境下で流動性を高め、レバレッジを抑え、安全資産やディフェンシブ銘柄に配分することがリスク管理の基本となります。

デフレは高い警戒を要する経済現象です。その定義、原因、対策を正しく理解することは、マクロ経済の動向を読み解くだけでなく、資産配置やリスク管理においてより合理的な判断を下すうえでも重要です。

関連記事

- FOMC とは?米連邦公開市場委員会の役割と金融政策

- FX の基本を学ぶ:外国為替取引の仕組み

- CPI(消費者物価指数)とは?インフレ指標の読み方

- インフレーション(Inflation)とは?定義・原因・影響

Titan FX の金融市場リサーチ・調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など幅広い金融商品を対象に、投資家向けの教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 物価統計・インフレ指標: U.S. Bureau of Labor Statistics (BLS) -- Consumer Price Index; U.S. Bureau of Economic Analysis (BEA) -- Personal Consumption Expenditures Price Index

- 金融政策・中央銀行: Board of Governors of the Federal Reserve System; Bank of Japan -- Monetary Policy Statements

- 経済史・マクロ経済分析: International Monetary Fund (IMF) -- World Economic Outlook; National Bureau of Economic Research (NBER)