配当性向(Dividend Payout Ratio)

株式投資をしていると、配当性向は繰り返し出てくる重要指標です。配当性向を見ると、その企業が利益をどう配分しているか——株主への還元を優先するのか、将来の成長への再投資を選ぶのか——を読み取れます。

本記事では、配当性向の基本概念と計算方法、そして実務で正しく読み解くためのポイントを、初心者にもわかりやすく整理します。

- 定義:配当性向(Dividend Payout Ratio)= 配当金総額 ÷ 当期純利益 × 100%。企業が利益のうちどれだけを株主へ還元したかを示す指標

- 2 つの計算方法:総額ベース(配当金総額 ÷ 純利益)と、1 株ベース(1 株当たり配当金 ÷ EPS)。結果は同じ

- 成長フェーズの読み方:成長企業/スタートアップは低配当(再投資優先)、成熟企業は高配当(時に 100% 近く)

- 市場ごとの違い:日本株・米国株・香港株は現金配当中心。台湾株は現金配当と株式配当(無償増資)が併存

- 高配当の罠:配当性向が 100% を超え続ける場合、内部留保や借入で支払っている可能性。キャッシュフローの健全性を必ず確認

1. 配当性向とは?

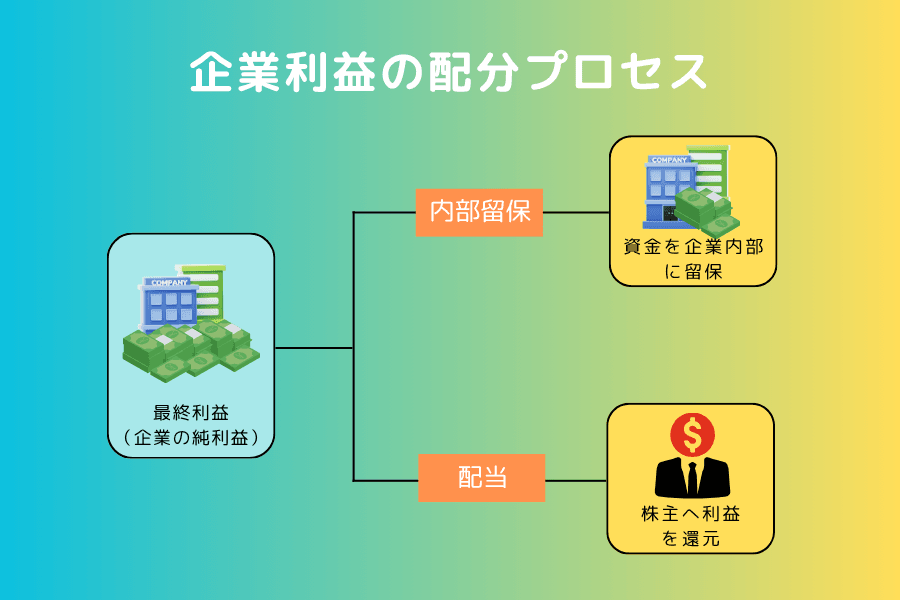

配当性向(英語:Dividend Payout Ratio)は、企業が当期の税引後当期純利益のうち、株主への配当金として支払った割合を示す指標です。

シンプルに言うと、配当性向は「会社の利益のうちどれだけを株主に還元し、どれだけを将来の再投資や内部留保に回したか」を読むための比率です。

たとえば、当期純利益が 10 億円 で、現金配当として 7 億円 支払った企業なら、配当性向は 7 ÷ 10 = 70% となります。利益のうち 70% を株主に配り、30% を社内に残したことを意味します。

配当性向の高低と、利益配分の戦略

成長企業/スタートアップ:配当性向は低めか、無配のケースも。資金の多くを市場拡大や新製品開発に充てるためです。

成熟企業/投資機会が限られた企業:配当性向が高め。100% 近くになる場合もあり、利益の多くを株主に分配します。

市場ごとの配当形態の違い

配当の形態は国によって違いがあります。

| 市場 | 配当形態 | コメント |

|---|---|---|

| 日本株 | ほぼ現金配当のみ | 現金配当中心。株式配当(無償増資)は極めて稀で、配当性向自体も全体的に低め。 |

| 米国株 | ほぼ現金配当のみ | 現金配当中心。株式分割(Stock Split)はあるが「株式配当」は珍しい。 |

| 香港株 | 主に現金配当 | 現金配当中心。「以股代息(Scrip dividend)」の選択肢を提供する企業も。 |

| 台湾株 | 現金配当+株式配当 | 台湾企業は現金配当・株式配当(無償増資)の両方が一般的。会社により株式配当が中心の例も。 |

2. 配当性向の計算方法と具体例

配当性向は、当期利益のうち株主へ配当として支払った割合を測る指標です。主な計算方法には総額ベースと1 株ベースの 2 通りがありますが、結果は同じになります。

計算式 1:総額ベース

- 配当金総額:当期に全株主へ支払った配当の合計

- 当期純利益:税引後当期純利益(最終利益)

具体例 1:

A 社の当期純利益が 1 億円、配当金総額が 3,000 万円のとき。

配当性向 = 3,000 万円 ÷ 1 億円 × 100% = 30%

当期利益の 30% を株主に配ったことになります。

計算式 2:1 株ベース

- 1 株当たり配当金:1 株あたりに支払った配当額

- 1 株当たり利益(EPS):1 株あたりが稼いだ利益

具体例 2:

B 社の EPS が 10 円、1 株当たり現金配当が 4 円のとき。

配当性向 = 4 ÷ 10 × 100% = 40%

EPS の 40% を株主に配っていることになります。

日本株と米国株の違い

- 日本株・米国株・香港株は現金配当中心のため、「現金配当 ÷ 純利益」で素直に計算できます。

- 台湾株は現金配当に加えて株式配当(無償増資)が併存するため、通常は現金配当のみで計算します。

配当性向が 100% を超えるケースは?

当期配当性向が 100% を超える企業もあり、典型的な理由は次のとおりです。

- 過去に積み上げた内部留保(剰余金)を取り崩して配当

- 一度限りの特別配当を実施

100% を超える状態は「当期の利益以上を配当に充てている」ことを意味するため、キャッシュフローの健全性、配当の持続可能性を必ず確認すべきです。

3. 配当性向から何がわかる?

配当性向は単なる計算結果ではなく、企業の配当政策、成長戦略、財務体質を読み取る材料になります。

3-1:配当政策の傾向

配当性向は、企業が利益をどう配分するかの傾向を映します。具体的には次の点を読み取れます。

- 安定した配当姿勢を持っているか

- 高配当志向か、低配当志向か

- 株主還元と内部成長のどちらを優先しているか

複数年にわたり配当性向が安定しているなら、長期的に株主に対してフレンドリーな配当政策を持っていると判断できます。

3-2:成長フェーズとの対応

成長フェーズによって、配当性向には明確な傾向があります。

| 企業タイプ | 配当性向の傾向 | コメント |

|---|---|---|

| 成長企業・スタートアップ | 低い/無配 | 利益の多くを再投資、市場拡大、新製品開発に充てる |

| 安定成長・成熟企業 | 中程度 | 配当を安定させつつ、運営を支えるための内部留保も維持 |

| 投資機会が限定的な企業 | 高い | 利益の多くを株主に配り、時に 100% 近くまで上がる |

注意:

配当性向の高低だけで「良い企業/悪い企業」を判断するのは禁物。業種特性と将来の成長性を合わせて見るのが基本です。

3-3:資金計画のヒント

配当性向の変化は、企業の資金需要と連動しがちです。

- 将来の大型投資や新市場展開を見込む企業は、内部留保を厚くするため配当性向を下げやすい

- キャッシュフローが安定し、大型投資の必要性が薄い企業は、配当性向を維持または引き上げやすい

3-4:配当性向が高すぎる時の警告サイン

配当性向が長期的に 100% を超える、あるいは合理的な水準を大きく超える場合、次のリスクが考えられます。

- 内部留保や借入で配当を払っており、その配当水準が長続きしない可能性

- 高配当をマーケティング的に強調しているが、実際の営業キャッシュフローには圧力がかかっている可能性

4. 配当性向は高いほど良いのか?

配当性向が高いほど、株主は受け取るキャッシュが増えるため、高配当を好む投資家は多くなります。

ただし、配当性向の高低には絶対的な基準はなく、業種特性、成長フェーズ、資金運用戦略を組み合わせて判断する必要があります。

公益事業や生活必需品メーカーのように、キャッシュフローが安定し投資機会が限られる企業では、配当性向が高めになりやすく、株主への分配が中心になります。

一方、成長企業や新興産業では、利益の多くを再投資・研究開発・事業拡大に充てるため、配当性向は低く、無配のケースもあります。

高配当 = 健全な企業とは限りません。配当性向が高い理由が「成長機会の不足」「資金の有効活用ができていない」だと、長期的に株主価値が伸びにくいケースもあります。

逆に、低配当または無配の企業でも、内部留保を株主価値創造に上手く使えるなら、長期的にはむしろ有利になり得ます。

無配の理由は、再投資、自社株買い、配当課税の軽減などさまざまで、必ずしも株主にとって不利な選択とは限りません。

要するに、配当性向の高低は絶対的に良い/悪いを示すものではありません。業種特性、財務構造、キャッシュフロー、そして長期的な配当政策を総合して評価することが、投資戦略に合った銘柄を選ぶカギです。

5. よくある質問(FAQ)

Q1. 配当性向に参考になる基準はありますか?

配当性向に絶対的な基準はなく、業種ごとに大きく違います。

一般的には配当性向 30%〜50% が穏当な範囲とされます。同業他社や同じ会社の過去の水準と比較するのが、より意味のある見方です。

Q2. 配当性向と配当利回りは何が違いますか?

- 配当性向:会社が稼いだ利益のうち、どれだけを現金配当として配ったかを見る指標。

- 配当利回り:投資家が現在の株価で買ったとき、どれだけの現金配当を受け取れるかを見る指標。

名前が似ていますが、概念は別物です。配当性向は会社側の利益配分の比率で、投資家のリターンとは直接対応しません。混同しないようにしましょう。

Q3. 配当性向と自己資本利益率(ROE)は関連しますか?

直接的な関係はありませんが、合わせて見ると企業評価が深まります。自己資本利益率(ROE)は企業が株主資本でどれだけリターンを生み出しているかの指標です。

配当性向が高いのに ROE が低い場合、資金の効率的な活用ができていない可能性があります。反対に ROE が高いのに低配当を選ぶ企業は、再投資による将来成長を重視している可能性が高くなります。

Q4. 無配だった有名企業や、最近配当を始めた企業はありますか?

グローバルでは、テックの大型銘柄が長年無配で推移するケースが多く、再投資を優先する戦略を取ってきました。

- Google(Alphabet):長年無配でしたが、2024 年に初めて配当の開始を発表。

- Meta(旧 Facebook):2024 年に初めて現金配当を発表。

- Amazon:現時点でも無配。資金は物流・クラウド・新規事業へ集中。

- Tesla(TSLA):長年無配を継続し、再投資を優先。

これらの企業は、配当より自社株買いや事業投資のほうが株主価値を高められると判断していると読み取れます。

Q5. 自社株買い(バイバック)と配当性向はどう関連する?

自社株買い(自己株式の取得)と配当はどちらも株主還元の手段ですが、税務と市場へのシグナルが異なります。①配当は株主に直接課税される一方、自社株買いは流通株を減らし EPS を押し上げる形で間接的に株価を支えます。②高配当の企業が同時に自社株買いも行う場合、実質的な総株主還元利回り(Total Shareholder Yield = 配当性向 + 自社株買い率)は配当性向だけ見るより明確に高くなります。③Apple や Meta などの米国大型テックは自社株買い依存度が高く、配当性向だけ見ると株主還元の強さを過小評価しがちです。米国株の配当政策を読むときは、配当と自社株買いを両方合わせて評価するのが基本になります。

6. まとめ

配当性向は企業の配当政策を理解するための重要指標で、利益の使い方を読むのに役立ちます。配当性向の高低に絶対的な基準はなく、業種、成長フェーズ、資金運用方針を踏まえて総合的に評価するのが基本です。

投資判断のときは、配当性向の数値だけでなく、財務状況、キャッシュフロー、将来の事業計画も合わせて見ることで、より合理的な判断につながります。

関連記事

Titan FX トレード戦略研究所。外国為替(FX)、商品(原油・貴金属・農産品)、株価指数、米国株、暗号資産など幅広い金融商品を対象に投資家向け教育コンテンツを制作。

主な出典(カテゴリ別)

- 会計と配当政策: 配当性向(Dividend Payout Ratio)、EPS、ROE 等、一般的な会計と配当政策の公開知見

- 米国株の配当データ: S&P Dow Jones Indices — Dividend Data、Bureau of Economic Analysis

- 学術と企業財務基礎: 配当政策(Dividend Policy)、自社株買い(Share Buyback)と Total Shareholder Yield に関する公開研究