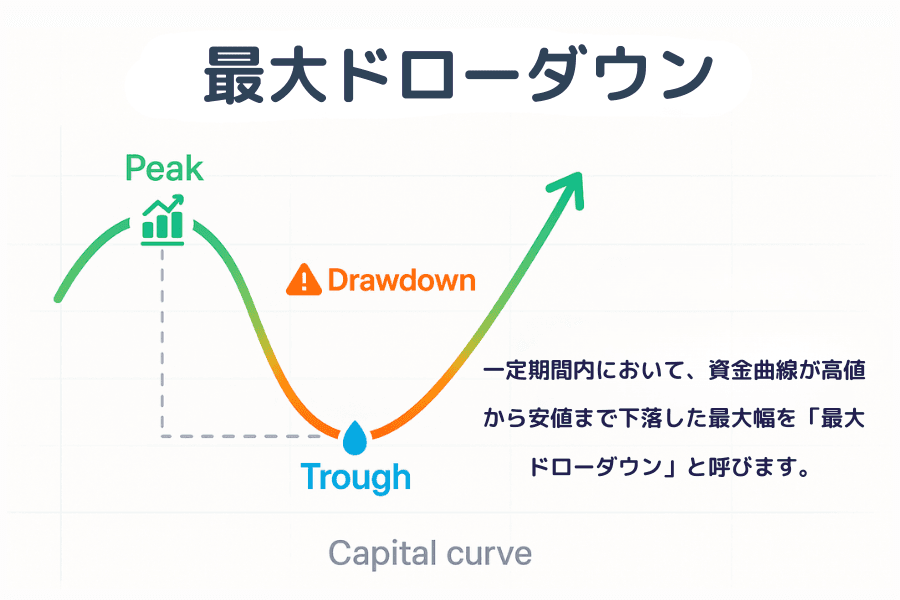

Maximum Drawdown(最大ドローダウン、MDD)

最大ドローダウン(MDD)とは、資産曲線が過去のピークから谷底まで下落した最大の割合で、(ピーク − 谷)÷ ピーク × 100% で計算し、戦略が被りうる最悪のリスクを示す指標です。

投資・トレード領域において、「最大ドローダウン(Maximum Drawdown, MDD)」は最もリスク許容度を反映する指標の一つです。

戦略が最悪のケースで被りうる損失幅を可視化するだけでなく、資金を回復するまでの難易度にも直結します。初心者のトレーダーにとって、MDD の意味と仕組みを理解することは、安定的な利益を目指す重要な第一歩です。

本記事では MDD の定義、計算方法、解釈、そして資金管理と戦略調整によって MDD を抑え長期的な収益安定性を高める方法を、体系的に解説します。

- 最大ドローダウン(MDD)は「資金曲線の高値から安値までの最大下落率」。式は (Peak − Trough) ÷ Peak × 100%。

- MDD が小さいほど戦略は安定。30% を超えると高レバレッジまたはリスク管理不足の可能性が高い。

- MDD が大きくなるほど回復に必要なリターンは指数関数的に増える。MDD 50% の場合、回復には 100% のリターンが必要。

- MDD を抑える 5 つの方法:損切りと 1 取引あたりのリスク上限、動的レバレッジとポジション管理、分散投資、リアルタイム監視、ドローダウン許容ゾーン。

- MDD は シャープレシオ、ソルティノレシオ、Calmar Ratio と組み合わせて使うのが基本。

1. 最大ドローダウン(Maximum Drawdown, MDD)とは?

最大ドローダウン(Maximum Drawdown, MDD)とは、ある投資ポートフォリオやトレード戦略が特定期間内に経験した資金曲線の高値から安値までの最大下落率を指します。投資プロセスで生じうる最も深刻な資金の落ち込みを表し、リスクと戦略の安定度を評価するうえでの中核指標です。

「最大ドローダウン」は資金が頂点から下落する深さと持続時間を観察するもので、単純なリターン率だけを見るより、市場ボラティリティが高まったときの戦略の耐性を正確に反映します。

プロの投資・トレード分野では、MDD は以下の用途で広く使われます。

- 不利な市場環境下での戦略パフォーマンスの計測

- 資金管理とリスク管理の有効性評価

- 異なる戦略・ポートフォリオの堅牢性比較

リスク管理の観点では、MDD が小さいほど戦略は安定し、資金曲線は滑らかになります。逆に MDD が大きすぎると、リターンが目立っていても過剰なリスクや潜在的な暴落の可能性をはらんでいます。したがって、MDD を理解し監視することは、長期的に持続可能なトレード思考を確立するうえで欠かせません。

2. 最大ドローダウンの計算式と応用

2.1. 計算式

最大ドローダウン(MDD)の標準的な計算式は次のとおりです。

MDD =(Peak − Trough)÷ Peak × 100%

ここで:

- Peak:資金曲線の最高値(資産が到達したピーク)

- Trough:そのピーク以降の最安値(資産の底値)

この式は資金が高値から底値まで下落した割合、つまり最悪のケースで被る最大損失幅を求めるものです。

2.2. 具体例

ある投資口座を運用しているとします。

- ある期間内に資金が最大で 100,000 米ドル に達した(これが Peak)。

- その後、市場のボラティリティにより 80,000 米ドル まで下落した(これが Trough)。

式に当てはめると:MDD =(100,000 − 80,000)÷ 100,000 = 20%

つまりこの期間中、最大で 20% の含み損を抱えたことになります。その後資金が回復したとしても、この 20% の下落は当該期間の MDD として記録されます。

2.3. 分析のポイント

最大ドローダウンは単なる数学的な比率ではなく、リスク許容度を現実的に反映する指標です。たとえば年率リターンが同じく 20% の 2 つの戦略でも、片方の MDD が 5%、もう片方が 30% なら、前者のほうが明らかに安定しリスクが低いと判断できます。

MDD は次の用途に活用できます。

- 下落局面での資金の耐圧性の評価

- 投資家の心理的・財務的に耐えられる最大損失の試算

- ポジションコントロールと資金配分の判断材料

2.4. 関連指標との組み合わせ

プロの投資分析では、最大ドローダウンを以下の指標と組み合わせて使うのが一般的です。

- 平均ドローダウン(Average Drawdown):複数回のドローダウンの平均幅

- ドローダウン期間(Drawdown Duration):下落からピーク回復までに要する時間

- Calmar Ratio:リターン ÷ 最大ドローダウン。リスク調整後リターンの指標

これらを総合することで、リターンだけでなく背後のリスクまで含めた戦略パフォーマンスの全体像を把握できます。

3. 最大ドローダウン(MDD)の解釈方法

最大ドローダウン(MDD)の大小は、投資戦略のリスク許容度と安定性を直接反映します。戦略によって MDD が大きく異なるのは、資金管理、レバレッジ比率、トレードロジックのリスク水準が異なるためです。

3.1. MDD の水準とリスクの含意

| MDD 水準 | リスクレベル | 代表的な戦略タイプ | 解釈のポイント |

|---|---|---|---|

| 10% 未満 | 低リスク | 保守型、長期配分戦略 | パフォーマンスは堅実、変動は小さいがリターンも限定的。 |

| 10% – 30% | 中リスク | スイング、量的トレンド戦略 | 一般的なレンジ。リターンとリスクのバランスが取りやすい。 |

| 30% 超 | 高リスク | 高レバレッジ、短期・投機型戦略 | リターン潜在は高いが、資金・心理的負担も大きい。 |

これらの数値は目安であり、市場やトレードスタイルによって理想の MDD 水準は異なります。たとえば FX や 暗号資産 市場はボラティリティが高いため、株式・投資信託よりも高めの MDD が許容されることが一般的です。

3.2. MDD とリターンの関係

高いリターンと大きなドローダウンはしばしばセットで現れます。短期間に大きな収益を上げる戦略でも、MDD が 40% を超えるなら、その収益源は高レバレッジまたは大きなリスク・エクスポージャーに依存している可能性があります。逆に MDD が 8% で年率 15% を安定的に出せる戦略は、リターンとして派手さはなくとも、長期持続性に優れます。

そのため、投資家は単純に「高リターン」を追うのではなく、リターンとドローダウンの比率を重視すべきです。理想的な戦略はリターン成長と資金安定の両立であり、連敗後の回復力を備えていることが条件になります。

3.3. 他のパフォーマンス指標との対比

MDD は他のリスク指標と組み合わせて、より完全な戦略評価モデルを作るのが一般的です。

| 指標名 | 主な計測対象 | MDD との関係性 |

|---|---|---|

| シャープレシオ(Sharpe Ratio) | 変動 1 単位あたりのリターン、リターンの安定度 | MDD の「極端な下落のみに着目する」という限界を補完。 |

| ソルティノレシオ(Sortino Ratio) | マイナスリターン側の変動のみを計測 | 実損リスクの実態に近い指標。 |

| Calmar Ratio | 年率リターン ÷ 最大ドローダウン | ドローダウンに対するリターン効率を直接観察できる、MDD の最良の補完指標。 |

総合すると、MDD は「最悪ケースのリスク」を捉える指標であり、他の指標は別の角度から戦略の変動と効率を計測します。低 MDD・高シャープ・高 Calmar の 3 拍子が揃った戦略は、リスク管理に優れ、長期競争力があると言えます。

4. 最大ドローダウンを抑える戦略

最大ドローダウン(MDD)は完全に避けることはできませんが、合理的な資金管理と戦略調整によって、リスクを大きく抑え資金曲線を滑らかにできます。実務的によく使われる方法を整理します。

4.1. 損切りと 1 取引あたりのリスク上限

各取引で事前に損切りラインを設定し、1 取引あたりの損失が総資金の 1〜2% を超えないようにします。連敗時にも MDD が一気に拡大するのを防ぎ、「戻ってこない損失レンジ」に口座が落ち込むのを避けられます。

4.2. 動的レバレッジとポジション管理

市場のボラティリティに応じてレバレッジ倍率と保有比率を調整します。ボラティリティが上がる局面ではレバレッジを下げポジションを減らすことで、潜在損失の深さを抑えられます。逆にボラが収束したら段階的にポジションを戻し、リターン効率を高めます。

4.3. 分散投資と相関制御

資金を複数の資産クラスや市場(FX、株価指数、貴金属など)に分散させ、単一方向のリスクを下げます。市場間の相関が低い場合は、ポートフォリオ全体のボラティリティが下がり、MDD は制御可能な範囲に収まりやすくなります。

4.4. ドローダウン監視とリアルタイム・リスク管理

現在のドローダウン比率を継続的にモニターし、事前設定の上限(例:15%)を超えたら取引を停止するかポジションを縮小します。Titan FX のバックテスト・リスクレポート機能は、戦略開発段階で MDD を事前確認するのに役立ち、本番運用前のパラメータ最適化に利用できます。

MT4(Windows 版)バックテスト方法 MT5(Windows 版)バックテスト方法4.5. ドローダウン許容ゾーンの設定

許容できる MDD の範囲を設定し、個人のリスク選好に応じて調整します。たとえば短期トレーダーは MDD 10% 以内、長期戦略は 20〜25% 程度まで許容、というように。これによって短期的な含み損による感情的なトレードを避け、心理面の安定を保てます。

総じて、MDD を効果的に抑える鍵は、事後の補修ではなく規律ある実行と動的なリスク管理です。安定した資金曲線は長期の生存率を高め、市場の変動下でも意思決定の一貫性を維持できるようになります。

5. FX トレードと資金管理での MDD 活用

FX 市場において、最大ドローダウン(MDD)は単なる統計値ではなく、戦略の安定性とリスク管理能力を評価するための中核指標です。長期的・安定的な収益を目指すトレーダーにとって、MDD の管理と活用は不可欠です。

5.1. 自動売買システム(EA)と戦略パフォーマンスの評価

FX の自動売買では、最大ドローダウンが戦略の安定度を測る主要な根拠になります。バックテストレポートの MDD を分析することで、過去の極端相場下でのシステム挙動が判断できます。

- MDD が高すぎる(例:30% 超)場合、レバレッジ依存またはリスク管理の不足を示唆。

- MDD が中程度でリターンとのバランスが良い(例:年率 20% でも MDD 10%)場合、健全なリスク・リターン構造を持つ。

このため、MDD は自動売買戦略や EA を選定する際の第一指標の一つです。

Titan FX は無料の取引ツール(カスタム指標・EA など)を提供

Titan FX はトレーダー向けに、カスタム指標 や EA(自動売買プログラム) などの無料ツールを提供しています。これらは、効率と戦略精度を高めるために設計されています。カスタム指標は市場動向の分析と潜在的なトレード機会の発見を助け、EA は事前に定義した戦略を自動執行することで、感情的な判断を排除します。

5.2. 資金管理と回復計画の策定

最大ドローダウンは損失幅だけでなく、回復に必要なリターン水準も決定します。例:

- MDD が 10% の場合、回復には約 11% のリターンが必要。

- MDD が 50% の場合、回復には 100% のリターンが必要。

このギャップが MDD コントロールの重要性を浮き彫りにします。実務的には、許容できる MDD 上限から逆算して妥当なレバレッジ倍率や 1 取引あたりのリスクを決め、回復力の高い資金管理フレームを構築します。

5.3. プラットフォームのリスク管理ツールとパフォーマンス監視の統合

多くのプロ向け FX プラットフォーム(Titan FX を含む)は、バックテストレポート、リアルタイムのリスク監視、統計分析機能を提供し、最大ドローダウン、プロフィットファクター、ボラティリティ などのコア指標を追跡できます。過去 MDD に基づいてトレードパラメータと ポジション 配分を調整できます。

この種のデータ駆動のリスク監視は、

- 潜在的なリスクの高まりを早期に発見し、

- MDD を中核に据えた資金リスクモデルを構築し、

- 異なる市場ステージで資金曲線の安定を維持する、

ことを助けます。

総じて、最大ドローダウンは FX トレードにおいて最も実用的な「守備指標」です。損失リスクの計測だけでなく、戦略の最適化と 資産配分 の場面で「安定と成長」のバランス点を見つける助けになります。

6. よくある質問(FAQ)

Q1. 最大ドローダウンと「最大下落率」は同じ?

概念はほぼ同じで、いずれも資金が最高値から最安値まで下落した最大幅を指します。違いは使う場面で、「最大ドローダウン(MDD)」は FX、ファンド、システムトレードなどのプロ分析に多く、「最大下落率」は一般的な投資・株式議論で使われることが多いです。プロのレポートでは「最大ドローダウン(MDD)」で統一されるのが一般的です。

Q2. 最大ドローダウンは時間で変わりますか?

変わります。MDD は「特定期間内」の最高値と最安値から算出されるため、観察期間が変われば結果も変わります。たとえば短期では MDD 5% でも、半年・1 年と期間を広げ市場ボラティリティが拡大すれば、15% 以上になることもあります。MDD を分析する際は、必ず観察期間を明示してリスクを正しく評価する必要があります。

Q3. 最大ドローダウンはトレードのリスクをすべて反映できますか?

MDD は最も直感的なリスク指標の一つですが、すべてのリスクをカバーできるわけではありません。流動性リスク、突発的な ブラックスワン事象、システム障害などは、実際の損失を過去の最大ドローダウンより大きくする可能性があります。ボラティリティ、シャープレシオなど他のリスク指標と併用するのが推奨です。

Q4. バックテストでは MDD が低いのに、実取引で MDD が大きくなるのはなぜ?

主な原因は「サンプル外の市場変化」と「シミュレーション条件のギャップ」です。バックテストでは スリッページ、約定遅延、流動性変化が完全には再現されません。実取引ではこれらが損失を拡大し、MDD が予想より大きくなりがちです。プロは通常、バックテスト MDD に安全マージン(例:+30%)を上乗せして実際のリスクを見積もります。

Q5. MDD が低ければ低いほど安全な戦略ですか?

必ずしもそうではありません。低 MDD は通常、変動が小さく安定した戦略を示しますが、リターンも低ければ全体の資金効率は良くないかもしれません。理想は MDD が許容範囲内(例:10〜20%)で、かつリターンがリスクを十分にカバーし長期成長を維持できる水準です。つまり「安定 ≠ 安全」であり、ドローダウンを抑えつつ収益性も両立させる視点が必要です。

7. まとめ

最大ドローダウン(MDD)はリスク管理のデータ指標であるだけでなく、トレード規律と心理的耐性を映す鏡でもあります。MDD を制御できるかどうかが、トレーダーが長期にわたって市場に残れるかを左右することは少なくありません。実務的には損失を完全に避けることが目的ではなく、損失を「制御可能・許容可能・回復可能」に保つことが重要です。安定した資金曲線とは「下がらない」ことではなく、「下がっても素早く戻れる」ことです。リスク管理力を高めたいトレーダーにとって、MDD を観察・計算・管理する力は、より科学的な資金プランニング思考を築き、変動相場の中で冷静・正確・持続的な収益リズムを保つための基盤になります。

関連記事

- シャープレシオ(Sharpe Ratio)とは?

- ソルティノレシオ(Sortino Ratio)とは?

- プロフィットファクター(Profit Factor)とは?

- ボラティリティ(Volatility)とは?

- ブラックスワン事象とは?

Titan FX トレード戦略研究所。外国為替(FX)、商品(原油・貴金属・農産品)、株価指数、米国株、暗号資産など幅広い金融商品を対象に投資家向け教育コンテンツを制作。

主な出典(カテゴリ別)

- リスク指標の標準定義:CFA Institute Investment Performance Standards、Investopedia "Maximum Drawdown" 公開資料

- 学術的背景:Calmar Ratio (Young 1991)、Sharpe Ratio (Sharpe 1966) などのリスク調整後リターン指標

- 実務分析フレーム:Titan FX リスク指標解説 と量的トレードのバックテスト標準