ヘッドアンドショルダーズ(三尊・逆三尊)完全ガイド:構成・メジャード目標・ダマシ回避と実戦例

三尊(ヘッドアンドショルダーズ・トップ)と逆三尊(ヘッドアンドショルダーズ・ボトム)は、Edwards & Magee が 1948 年『テクニカル分析の株式トレンド』で体系化して以来、75 年以上にわたり最も信頼性の高い反転パターンとして評価され続けている。 Thomas Bulkowski『Encyclopedia of Chart Patterns』(第 2 版、2005 年)による 38,500 件以上のパターン統計では、三尊の下抜け成功率は約 93%、平均下落率は 22%、逆三尊の上抜け成功率は約 83%、平均上昇率は 38%である。2021-2023 年のアルゴリズム市場データに基づく更新研究でも、厳格な確認条件下では失敗率 7%前後と極めて低水準を維持している。

本稿では、四大構成要素(左肩・頭・右肩・ネックライン)、市場心理の段階変化、ブレイクアウト確認 3 条件(終値での突破・出来高拡大・スローバック確認)、メジャード・ムーブ計算法、ダマシ(フェイクアウト)の見極めと三重フィルター、MACD ダイバージェンス・RSI・移動平均・フィボナッチ併用の実践法、そして日経平均 1989 年バブル天井・ナスダック 2000 年 IT バブル・2008 年リーマン危機前の S&P500・USDJPY・ソフトバンクグループ 2021 年天井・ビットコイン 2017-2018 年といった歴史事例を解説する。関連記事:反転パターン総論、ダブルトップ・ダブルボトム、ネックライン定義、MACD 指標。

- ヘッドアンドショルダーズ・トップ/ボトムは Edwards & Magee が体系化した古典的なトレンド転換パターン

- トップ(左肩-頭-右肩)は上昇の終盤に現れ、ネックライン割れで下落転換を示唆

- ボトムはその鏡像で、下落の終盤に現れネックライン突破で上昇転換を示唆

- 確認要件:出来高を伴うネックラインのブレイク。目標値幅は頭からネックラインまでの垂直距離が目安

- ダマシに注意し、出来高・ネックラインのリテスト・他の指標と組み合わせてからエントリー

1. なぜ三尊・逆三尊はテクニカル分析の基礎中の基礎なのか

三尊(ヘッドアンドショルダーズ)が「教科書級」と呼ばれ続けているのは、構造の明瞭さ、心理の透明性、目標の定量化という三つの特徴を併せ持つからである。 V 字反転や丸底反転は主観的判断に依存するのに対し、三尊は三つの明確なピーク(または谷)と一本のネックラインを持ち、誰が見ても同じ基準で識別できる。これが、個別銘柄・指数・外貨・コモディティ・暗号資産を問わず、アルゴリズムによる自動スキャンやバックテストが可能な数少ないチャートパターンである理由である。

1.1 歴史的権威と学術的裏付け

Robert Edwards と John Magee は 1948 年の初版『Technical Analysis of Stock Trends』で三尊パターンに一章を割き、「あらゆる反転パターンのなかで最も信頼できる」と位置付けた。2018 年の第 11 版(W.H.C. Bassetti 改訂)でも、その評価は変わっていない。

Bulkowski の統計研究は 1991 年から 2005 年までに米株・コモディティ・為替の 38,500 件以上のパターンを集計し、以下を示した:

- 三尊の失敗率:4%(初版)、2021-2023 年の更新で約 7%

- 逆三尊の失敗率:11%

- 有効な三尊ブレイク後の平均下落:22%

- 有効な逆三尊ブレイク後の平均上昇:38%

5 ポイント程度の誤差を織り込んでも、単一ロウソク足シグナル(ハンマー、包み足等)を大きく上回る精度を誇る。

1.2 適用市場の範囲

三尊・逆三尊はあらゆる主要市場で確認できる:

- 株価指数:日経 225、TOPIX、S&P500、ダウ、ナスダック 100 の週足・月足

- 日本個別株:ソフトバンクグループ、任天堂、ファーストリテイリング、トヨタ自動車の日足

- 外貨:USDJPY、EURUSD、GBPJPY の日足・週足(USDJPY は 2015、2022 に顕著)

- コモディティ:WTI 原油、ブレント原油、ゴールド、銅の週足・月足

- 暗号資産:BTC、ETH は 2017-2018 年、2021-2022 年のサイクル天井で典型的な三尊を形成

市場横断の普遍性は、「需給・心理・出来高」の三位一体構造に由来し、特定商品の構造的要因には依存しない。

1.3 有効性の前提:3 つの必要条件

ただし、以下の前提が満たされなければならない:

- 明確な先行トレンド:三尊は上昇トレンド末端、逆三尊は下降トレンド末端にのみ出現する。トレンドが存在しない場合、三つのピークが見えても「反転すべきトレンド」が無く、単なる持ち合いの波動である

- ネックラインの有効な突破:盤中の高安ではなく、終値ベースでネックラインを抜ける必要がある

- 時間軸が十分:週足・日足が主要観察対象。1 時間足以下は雑音が多く、統計的信頼度が急低下する

どれか一つでも欠けると、外観が教科書通りでも取引可能な三尊とは言えない。

2. 三尊と逆三尊の定義と相違点

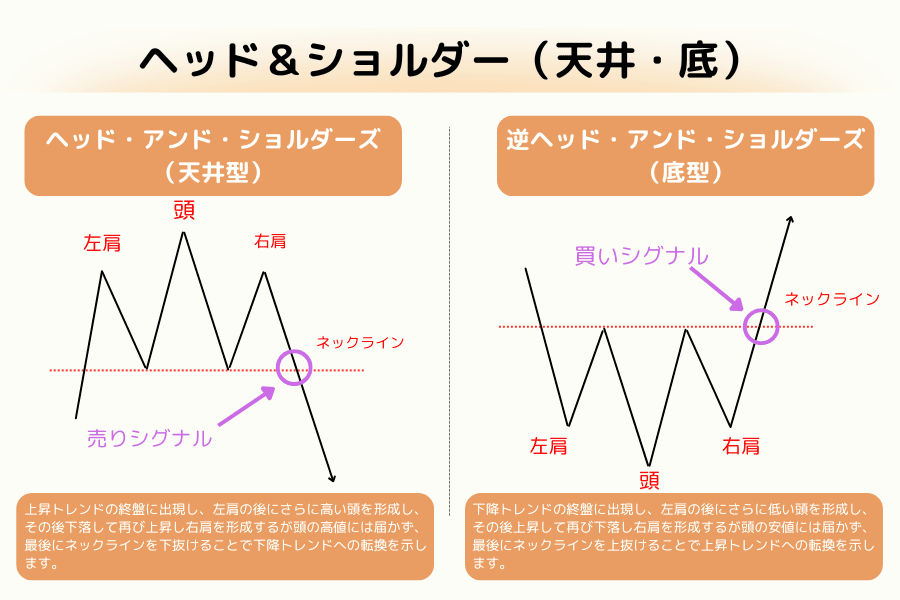

2.1 三尊(ヘッドアンドショルダーズ・トップ):弱気反転

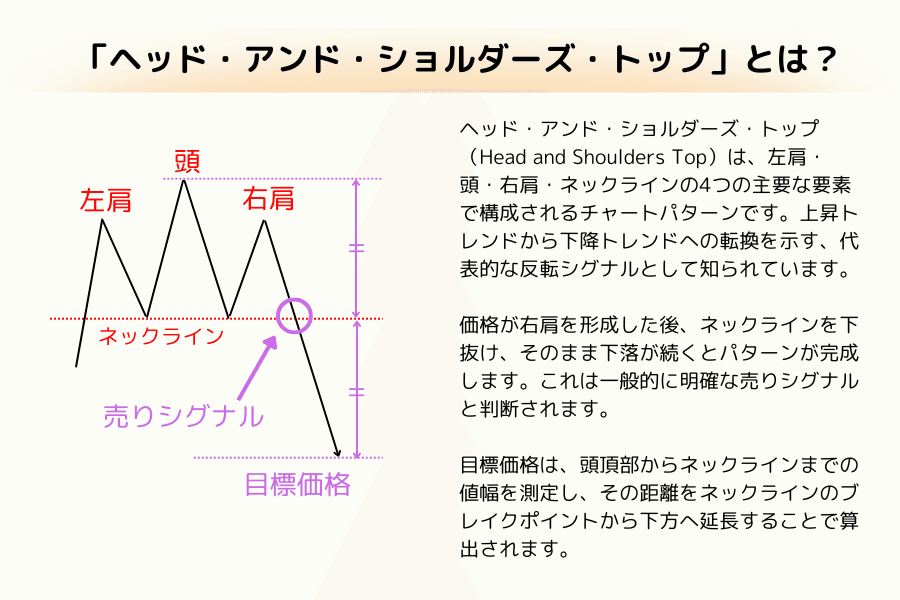

三尊は上昇トレンドの末端に現れ、多頭(強気)の力の衰えを示す。人の頭と両肩のような形状:左肩がまず高値を付けて押し戻され、続いて「頭」が左肩を上抜けて新高値を付けたのち反落、最後に「右肩」が反発するものの頭の高値を超えられず、三つのピークが形成される。中央(頭)が最も高く、左右の肩はほぼ等高である。肩と肩の間の 2 つの安値を結んだ線がネックラインとなる。右肩から下落して終値でネックラインを下抜けた時、三尊が成立し下落入りとなる。

量的基準:

- 頭は左肩・右肩より 2-5%以上高いこと(三尊は中央が突出、三重天井は三つが等高)

- 左右の肩の高さの差は±10%以内であること

- ブレイク時の出来高は 20 日平均の 1.5 倍以上(理想は 2 倍以上)

2.2 逆三尊(逆ヘッドアンドショルダーズ・ボトム):強気反転

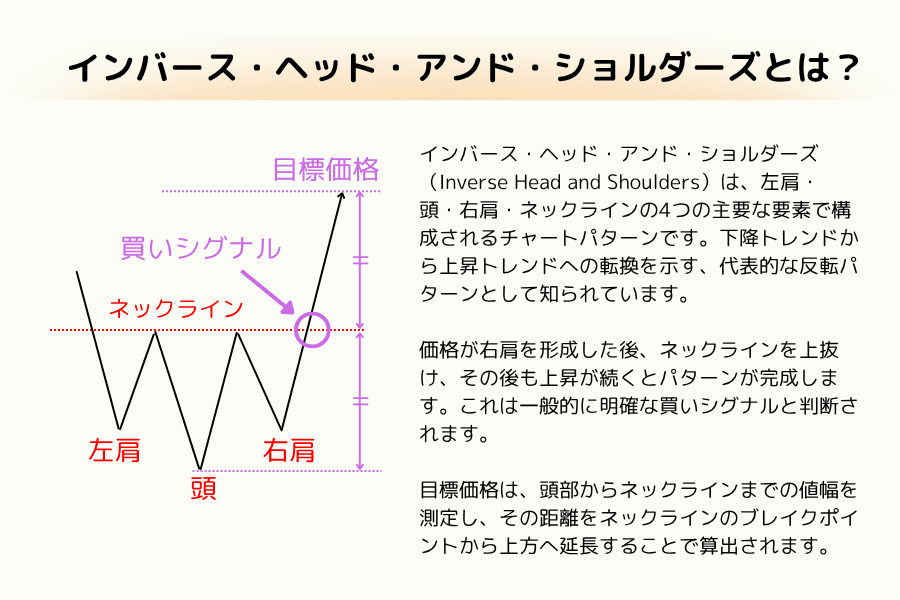

逆三尊は三尊の鏡像で、下降トレンドの末端に現れ、空頭(弱気)の力の衰えを示す。三つの谷:左肩がまず安値を付けて反発、続いて「頭」が左肩を下抜けて新安値を付けたのち反発、最後に「右肩」が下落するものの頭の安値を割り込めず、三つの谷を形成する。中央(頭)が最も低く、左右の肩はほぼ等深である。終値がネックラインを上抜けた時、逆三尊が成立し上昇入りとなる。

実務上の 3 点の違い:

- 形成期間が長い:底入れ段階では多数の押し目確認とダマシが必要で、三尊よりも 30-50%長い期間を要する

- 出来高の階段状減衰がより明確:左肩→頭→右肩への出来高の段階的減少がより顕著

- ブレイク後の上昇はメジャード目標を超えることが多い:Bulkowski 統計では逆三尊の平均上昇 38%、三尊の平均下落 22%の非対称性が示されている

2.3 二者の鏡像関係

両者は共通の 5 要素を持つ:

- 3 つのピーク/谷

- 中央の最も突出した「頭」

- ほぼ対称な左右の「肩」

- 肩と肩の外側の安値/高値を結ぶ「ネックライン」

- 左肩から右肩へ段階的に減衰する出来高の階段

相違点:

| 項目 | 三尊 | 逆三尊 |

|---|---|---|

| 出現位置 | 上昇トレンド末端 | 下降トレンド末端 |

| ブレイク方向 | ネックライン下抜け | ネックライン上抜け |

| 意味 | 弱気反転、売りエントリー | 強気反転、買いエントリー |

| 形成期間 | 相対的に短い | 通常長い |

| 平均変動 | 22%下落 | 38%上昇 |

| 勝率 | 約 93% | 約 83% |

2.4 出現位置とトレンド前提

三尊・逆三尊は明確な先行トレンドの後に出現する必要があり、レンジ内で類似形状が見えても該当しない。トレンドの判定方法:

- 20 日移動平均線の傾き

- 50/200 日移動平均線のゴールデンクロス/デッドクロスの位置

- 週足 MACD のゼロラインとの位置関係

- ダウ理論 による主要トレンドの分類

長期レンジ内で三つのピークが見えても、「反転すべき上昇トレンド」が存在しないため三尊ではない。これは初心者が最も陥りやすい誤認識である。

3. 四大構成要素の詳細

3.1 左肩(Left Shoulder)

左肩は上昇トレンド中の最初の勢い衰えのサインである。価格が上昇して一つの高値に達した後、利益確定か短期過熱で押し戻され、パターンの第一のピークを形成する。この段階では、多数のトレーダーはまだ転換に気付いておらず、押し目を「健全な調整」と見なしている。

判読のポイント:

- 左肩の高値は通常、上昇トレンド中で最大の出来高ピークを伴う

- 押しの深さは上昇幅の 38.2%-50%(フィボナッチ回帰の典型比率)

- 左肩高値からネックラインまでの時間は日足で 1-3 週、週足では 1-3 か月

3.2 頭(Head)

頭部はパターン全体で最も重要な部分である。価格が左肩の押し底から反発し、左肩の高値を上抜けて新高値を付ける。この「新高値」が「頭」である。外観上はトレンドが依然として強く見えるが、出来高を注意深く観察すると、頭が新高値を付ける際の出来高は左肩に及ばない——これが Wyckoff の言う「出来高なしの新高値」であり、最も核心的な衰退シグナルである。

判読のポイント:

- 頭は左肩・右肩より 2-5%以上高く(明確なほど信頼性が高い)

- 頭の出来高が左肩より 15%以上縮小していれば、反転確率が顕著に上昇

- 頭は単一の高値ではなく、時に 1-3 の等高のサブピーク(双頭・三頭)となることがあり、この場合は最高終値を「頭」とする

- 頭からネックラインまでの下落幅は左肩の押しと同程度(著しく深ければダブルトップの可能性)

3.3 右肩(Right Shoulder)

右肩は多頭の「最後の挑戦」である。価格は頭からの押しの後、ネックライン付近から反発するが、頭の高値を超えられない(通常は左肩に近く、時にやや下回る)。この新高値を付けられない事実こそが、トレンド転換の公式な確認となる。

判読のポイント:

- 右肩の高値は左肩より 3-10%程度低いことが多い(ほぼ等高も許容、大きく下回れば勢いがより弱い)

- 右肩の出来高は三つのピークのうち最小であるべき。右肩で出来高が拡大している場合、パターンの有効性を疑う必要がある

- 右肩の時間幅は左肩とほぼ同等(±30%許容)

- 右肩からの下落こそ、真の空頭発進シグナルとなる

3.4 ネックライン(Neckline)

ネックラインは、肩と肩の 2 つの押し安値(三尊)または反発高値(逆三尊)を結ぶ線である。型全体の最重要サポート/レジスタンスであり、取引エントリーのトリガーラインとなる。詳細は ネックライン用語集 参照。

3 種の傾斜:

- 水平ネックライン:2 つの安値/高値がほぼ等高で、最も典型的かつ信頼性が高い

- 上向きネックライン:三尊で右側の安値が左側より高い(多頭の残存動能を示唆);ブレイク後の下落幅がメジャード目標を超えることが多い

- 下向きネックライン:三尊で右側の安値が左側より低い(空方が早期に参入);ダマシが発生しやすい

判読の要点:

- ネックラインは厳密な直線である必要はなく、わずかな曲線も許容される

- 終値ベースでの突破かつ出来高拡大を伴うなら、パターン成立が確認される

- ブレイク後、ネックラインのサポート/レジスタンスは役割が逆転——元のサポートは抵抗に(三尊)、元の抵抗はサポートに(逆三尊)なる

4. 形成プロセスと背後の市場心理

三尊・逆三尊は単なる幾何学的図形ではなく、トレーダーの感情サイクルの視覚化である。心理を理解することで、真偽を見分けられるようになる。

4.1 三尊:多頭衰退の 3 段階

段階 A:左肩——過剰な楽観 上昇トレンドが数か月続き、個人・機関が競って高値を追う。左肩高値時の出来高は最大に達し、「まだ上がる」との見方が市場で支配的となる。この押し戻しは買い場と見なされ、ファンダメンタリストは目標株価を引き上げ、メディアも好材料を次々と報道する。

段階 B:頭——最後の慣性の波 価格は左肩の高値を抜いて新高値を付け、多頭は「トレンド継続」を確信する。しかし出来高は既に左肩を明確に下回る——これは真に大きな資金が追随していないことを意味する。エントリーしているのはレバレッジの高い個人や短期トレーダーが主体。頭の出来高なしの新高値は、賢い資金が上方で分割利確を始めた兆候である。

段階 C:右肩——希望と絶望の分水嶺 頭から押した後、多頭は反撃を組織するが新高値を更新できない。右肩の出来高縮小は「新規買い意欲が尽きた」ことを示す。この時点で一部のトレーダーが異変を察知し、早期退出者がさらに右肩の高さを押し下げる。ネックラインが割れた瞬間、大量のストップロスが発動し「滝のような下落」となる——これが三尊の下落がしばしば激しい理由である。

4.2 逆三尊:空頭衰退の 3 段階

逆三尊は三尊の鏡像で、心理的には絶望から希望への転換である。

段階 A:左肩——最後のパニック売り 下降トレンドが長期化し、個人は損切り退出、メディアには弱気論が蔓延する。左肩安値時の出来高は極端に大きく、「確信のない最後の保有者が投降する」段階である。

段階 B:頭——絶望に見えて実は底固め 反発に失敗し再度下落、価格は左肩を割り込み新安値を付ける。しかし予想に反して、出来高は増えず減少する。これは「残存保有者がもはや売らない」ことを意味し、新たな空方圧力ではない。賢い資金は静かに吸収を始める。

段階 C:右肩——転換確認 頭からの反発後、価格は再度下落するが頭の安値を割り込めない——空方の力は尽きている。ネックラインの上方突破・出来高爆発を伴い、空売りポジションのストップロス買戻しと新規の多頭資金の参入が同時発生する。逆三尊のブレイク後の上昇幅がメジャード目標を超えるのは、この「空から多への転換+新規多頭」の二重買い圧力によるものである。

4.3 出来高の階段状減衰パターン

出来高の推移は、価格と独立した「第二の証拠」である。典型的な三尊の出来高パターン:

| 段階 | 出来高の相対強度 |

|---|---|

| 左肩までの上昇 | 最大(市場の熱狂) |

| 左肩からの押し | 中程度 |

| 頭までの上昇 | 明確に縮小(警戒信号) |

| 頭からの押し | 拡大(利確開始) |

| 右肩までの上昇 | 最小(買い意欲枯渇) |

| 右肩からの下落 | 中程度 |

| ネックライン割れ | 爆発的拡大(ストップ発動+空方参入) |

出来高がこの階段パターンを逸脱する場合(例:右肩の出来高が逆に拡大、頭の出来高が左肩を超過)、パターンの有効性を疑うべきである。この階段状減衰は Wyckoff の需給分析学派の核心洞察であり、真偽判別の最重要根拠となる。

5. ブレイクアウト確認の 3 条件

3 つのピーク/谷の形成は型の骨格にすぎず、「ネックラインの有効突破」がエントリーのシグナルとなる。以下の 3 条件は必須である。

5.1 条件 1:終値でのネックライン突破

終値ベースでネックラインを抜いた場合のみ有効。盤中の触れて反発は単なる「試し」とみなす。以下の状況は除外:

- ネックラインを窓埋めでジャンプしたが終値がネックライン側に戻る(ダマシ)

- 長い下ヒゲでネックラインに触れたが終値が離れている(未達)

- 極端に低出来高での突破(動意なし)

上級者は連続 2 本の終値がネックラインを抜けることを要求し(「2 日終値ルール」)、ノイズ除去を強化する。

5.2 条件 2:出来高の爆発的拡大

ネックライン突破には出来高の明確な拡大が必要:

- 最低でも過去 20 日平均出来高の 1.5 倍以上

- 理想的には 2 倍以上(倍増)

- 突破時に出来高が逆に縮小している場合、60%以上の確率でダマシ

出来高はテクニカル分析における唯一の「偽造不可能なシグナル」である——価格は資金で押し上げ/下げられるが、真の買い/売り集中度は出来高でしか表現できない。

5.3 条件 3:スローバック(戻り試し)による確認

約 60%の三尊・逆三尊はブレイク後にスローバック(三尊では戻り上げ)またはプルバック(逆三尊では押し下げ)を示す——三尊ではネックライン付近まで反発後に再び下落、逆三尊ではネックライン付近まで押し後に再上昇する。これは二度目のエントリーチャンスを提供し、ブレイク時のエントリーよりリスクが低い(ストップロスは戻り高値/押し安値に設定可能)。

スローバックの判読ポイント:

- 突破後 3-10 営業日以内に完了すべき

- スローバック中の出来高は突破時より明確に縮小すべき

- スローバックがネックラインを大幅に超過(三尊:突破後に価格がネックライン上方に戻り、右肩高値を抜ける)した場合、パターンの無効化を疑う

6. メジャード・ルールと目標価格計算

三尊の最も魅力的な特徴は、定量可能な目標価格を提供することである。

6.1 メジャード計算式

目標価格 = ネックライン突破価格 ±(頭からネックラインまでの垂直距離)

- 三尊:目標価格 = ネックライン突破価格 − (頭最高値 − ネックライン対応価)

- 逆三尊:目標価格 = ネックライン突破価格 + (ネックライン対応価 − 頭最安値)

6.2 実例

三尊を形成した銘柄を想定:

- 頭の最高値:15,000 円

- ネックライン対応価:13,000 円

- ネックライン突破価:13,000 円

垂直距離 = 15,000 − 13,000 = 2,000 円 目標価格 = 13,000 − 2,000 = 11,000 円

実際に 11,500 円まで下落して反発した場合、目標未達——空売りポジション継続。11,000 円を割り込んだ後も弱さが続けば、増し売りまたは追随ストップロスへの切り替えを検討する。

6.3 目標到達率と超過現象

Bulkowski 統計:

- 三尊の目標到達率:約 55%

- 逆三尊の目標到達率:約 71%

- 逆三尊では約 43%のケースで目標価格を 2 倍以上超えて上昇する

この非対称の理由:

- 下降市場末期は流動性が枯渇して急反発することが多く(V 字反転)、下落幅が抑えられる

- 上昇トレンドは数か月から数年続くことが多く、逆三尊後の強気サイクルは下落周期より遥かに長い

したがって、逆三尊後は目標価格を「最低期待値」と見なし、フィボナッチ拡張 やエリオット波動でさらに上の目標を探索するのが一般的である。

7. ダマシ(フェイクアウト)の特徴と過滤

15-20%の三尊類似パターンはダマシとなる。見分けることで無駄な損失を大きく減らせる。

7.1 ダマシの 5 大特徴

- 突破時の出来高が拡大しない:低出来高突破は真の需給転換を伴わない技術的抜け

- 突破後 3 日以内に急反転してネックライン反対側に戻る:正式突破後 3 日以内に型内部に戻るのはダマシ

- 右肩が左肩より明確に高い(三尊)または低い(逆三尊):肩のアンバランスは勢いが完全に衰えていない兆候

- MACD/RSI にダイバージェンスが出ていない:強力な反転シグナルは通常、勢い指標のダイバージェンスを伴う

- 先行トレンドが不明確:レンジ内の三つのピーク形状は本来三尊ではない

7.2 三重フィルターによる確認

推奨の「三重フィルター」:

- 時間フィルター:連続 2 本の終値がネックラインを突破

- 出来高フィルター:突破時の出来高が 20 日平均の 1.5 倍以上

- 価格フィルター:突破幅が頭からネックラインまでの距離の 3%以上

三条件を同時に満たせば、ダマシ比率を 5%未満まで下げられる。

7.3 エントリー前チェックリスト

発注前に逐一確認:

- 先行トレンドが明確(3 か月以上の上昇/下降)

- 3 つのピーク/谷の構造が完整、頭が両肩より明確に突出

- 左右の肩の高さの差が±10%以内

- 出来高が階段状に減衰している

- 終値ベースでネックラインを突破し、出来高が拡大

- MACD または RSI に価格とのダイバージェンスが出現

- メジャード目標時のリスク・リワード比率が 1:2 以上

8. 他の反転パターンとの比較

8.1 三尊 vs ダブルトップ/ダブルボトム

ダブルトップ・ダブルボトム は三尊の簡略版——ピーク/谷が 2 つ、中間に 1 つの谷/高値しかない。

| 項目 | 三尊/逆三尊 | ダブルトップ/ボトム |

|---|---|---|

| ピーク数 | 3(中央が最大/最小) | 2(ほぼ等高/等深) |

| 形成期間 | 長い | 短い |

| 信頼性 | 高 | 中 |

| メジャード幅 | 深(22-38%) | 浅(15-25%) |

| シグナル明確度 | 明確 | 追随動能の確認が必要 |

8.2 三尊 vs 三重天井/三重底

三重天井は 3 つのピークがほぼ等高(中央が突出しない)のパターンで比較的稀。2 番目のピークが両肩より 2%以内しか高くない場合は三重天井と判定し、三尊とは区別する。心理的解釈は類似するが、勢いの衰えはより緩やか。

8.3 三尊 vs 丸底/丸天井

丸型パターンは長期の底入れ/天井入れの滑らかな曲線で、明確な 3 ピークを持たない。信頼性は極めて高いが識別が難しく、三尊と共存することが多い——逆三尊に見える構造が、時間軸を拡大すると更に大きな丸底の一部であることもある。

8.4 三尊 vs 連続型(楔形・旗形・三角形)

反転パターン(三尊・ダブル・丸型)はトレンド反転を意味し、連続パターン(楔形、旗形、三角形)はトレンド一時休止後の継続を意味する。

最も混同しやすいのは下降楔形と逆三尊。両者は外観が似ているが、下降楔形は 2 本の境界線が収束し、両肩より明確に低い「頭」を持たない。判別の要点は中央の谷が明確に両側より突出しているか——逆三尊はイエス、下降楔形はノー。

9. 他テクニカル指標との組み合わせ

9.1 MACD ダイバージェンス

最強の補助シグナル。三尊の理想形:

- 左肩時:MACD ヒストグラム陽性

- 頭時:MACD ヒストグラム縮小または既に陰転(上位ダイバージェンス)

- 右肩時:MACD が明確にゼロライン下

価格は新高値を付けるが MACD が新高値を付けられない——これが上位ダイバージェンスで、勢い衰退のゴールデンシグナル。詳細は MACD 指標解説 および Titan Multi-MACD インジケーター 参照。

9.2 RSI の買われすぎ/売られすぎ

頭の形成時に RSI が買われすぎゾーン(>70)に入った後、急速に下降することが多い。頭の RSI 値が左肩より低ければ(RSI ダイバージェンス)、シグナルの信頼性がさらに高まる。RSI 実践は RSI テクニカル分析 を参照。

9.3 移動平均線システム

移動平均線でトレンドを確認:

- 頭の形成時に 50 日移動平均線がまだ上向き

- ネックライン突破時に 50 日移動平均線が平坦化

- 目標価到達期間中に 50 日移動平均線が 200 日移動平均線を下抜ける(デッドクロス)

3 つのシグナルが同時に出れば、三尊の強確認。逆三尊は逆の鏡像(ゴールデンクロス)。

9.4 フィボナッチ回帰

メジャード目標達成後の上級目標:

- 左肩の起点から頭の頂点までの上昇を、フィボナッチ回帰で 61.8%、78.6%の深い押し位を計算

- 三尊のネックライン割れ後、これら 2 つの深い押し位付近にサポートが形成されることが多い

- 逆三尊ブレイク後の Fib 1.272、1.618 拡張位は典型的な上昇目標

詳細は フィボナッチ回帰の基礎 および Titan Auto-Fibonacci インジケーター 参照。

10. 歴史的実例と世界市場での応用

10.1 日経平均 1989 年:バブル天井(国内最大級)

日本のバブル崩壊前夜、日経 225 は 1987-1990 年に史上最大級の週足三尊を形成した:

- 左肩:1987 年 10 月高値付近(約 27,000 円)、ブラックマンデー前後

- 頭:1989 年 12 月 29 日 38,915.87 円のバブル期終値最高値(34 年維持、2024 年 2 月 22 日に更新、日中高値は 38,957.44 円)、出来高は左肩比で 25%縮小

- 右肩:1990 年 1-2 月(約 33,000 円、出来高さらに萎縮)

- ネックライン:約 30,000 円

ネックライン割れの後、日経は 1992 年 8 月に 14,309 円まで下落、52%の暴落——メジャード目標(頭-ネックライン 8,915 円)を超過達成。これは教科書的な超大型三尊事例で、日本のバブル崩壊のテクニカル的前兆として今も語り継がれている。個人投資家の多くが「もう下がり切った」と考えた時点(1990 年 4 月以降)で更に下落が加速した点は、メジャード目標達成まで空売りポジションを維持する重要性を示す教訓である。

10.2 ナスダック 2000 年 IT バブル天井

ナスダック総合指数は 2000 年 3 月から 2001 年 Q1 にかけて明確な三尊を形成した:

- 左肩:2000 年 1 月高値約 4,200

- 頭:2000 年 3 月 10 日 5,132.52 の史上最高値(出来高は左肩比で明確に低下)

- 右肩:2000 年 8-9 月約 4,200

- ネックライン:約 3,500

ネックライン割れ後、2002 年 10 月の 1,108.49 まで 78%下落——メジャード目標(約 1,900)を大きく超過。この事例はバブル崩壊の極端状況下では、メジャード原則が「保守的下限」にすぎないことを示す。類似の相場急変時の VIX 指数 反応を参考にできる。

10.3 S&P500 2007-2008 年:リーマンショック前

リーマンブラザーズ破綻前に S&P500 は月足で三尊を形成:

- 左肩:2007 年 7 月約 1,555

- 頭:2007 年 10 月 11 日 1,576.09 の史上最高値(当時、出来高減退を伴う)

- 右肩:2008 年 5 月約 1,440(反発失敗)

- ネックライン:約 1,400

2008 年初頭のネックライン割れは、世界金融危機の頂点に先行した。S&P は 2009 年 3 月に 666.79 まで下落(57%)——メジャード目標(約 1,224)を大きく超過。この超過は 2008-2009 年金融危機の極端さを反映している。

10.4 USDJPY 2015-2016 年:円安の日足天井

USDJPY は 2015 年 6 月から 2016 年 2 月にかけて日足で三尊を形成:

- 左肩:2015 年 6 月 125.86(アベノミクス円安ピーク付近)

- 頭:2015 年 8 月 125.28(新高値未達だが構造は整合)

- 右肩:2015 年 11 月 123.76

- ネックライン:約 120.00

120 円割れ後、2016 年 8 月に 99.00 まで下落(17.5%)——メジャード目標を精確に達成。本事例は外貨市場における三尊の信頼性を示し、日本の個人投資家が FX で最も注視するべき事例の一つ。関連銘柄は USDJPY 外貨取引 参照。

10.5 ソフトバンクグループ 2021 年:日本個別株の典型例

ソフトバンクグループ(9984)は 2021 年初に日足三尊を形成した:

- 左肩:2021 年 2 月 10,695 円付近(Arm 株上場前の期待高値)

- 頭:2021 年 3 月 10 日 10,760 円の史上最高値(出来高は左肩比で縮小)

- 右肩:2021 年 5 月 9,800 円付近(反発失敗)

- ネックライン:約 8,500 円

ネックライン割れ後、2022 年 1 月に 4,800 円付近まで下落(55%)——Vision Fund のハイテク投資減損と金利上昇でメジャード目標超過。日本の個人に親しい銘柄での三尊事例として、教育価値が極めて高い。

10.6 ビットコイン(BTCUSD)2017-2018 年:暗号資産の初めてのバブル天井

ビットコインは 2017 年末の放物線的上昇の末、日足三尊を形成:

- 左肩:2017 年 12 月 8 日 17,300 ドル付近

- 頭:2017 年 12 月 17 日約 19,783 ドルのサイクル高値(CoinDesk BPI、その後 2021 年・2024 年に更新)、多くの取引所で左肩比の出来高縮小

- 右肩:2018 年 1 月 6 日 17,200 ドル付近

- ネックライン:約 13,800 ドル

2018 年 1 月のネックライン割れ後、2018 年 12 月に 3,192 ドルまで下落(84%)——メジャード目標(約 7,700)を大幅超過。暗号資産の新興さと極端ボラティリティにもかかわらず、三尊の適用可能性が実証された事例である。

11. 実戦取引ルールとリスク管理

11.1 エントリーポイントの選択

3 つの一般的エントリー方式:

- 積極型:ネックライン終値突破時に即エントリー(勝率は相対的に低いが最大幅を捕捉)

- 標準型:終値突破確認後、ネックライン付近までのスローバックを待ってエントリー(リスクリワード比率が最良)

- 保守型:スローバック完了・次の波動開始時にエントリー(一部の幅を逃すが失敗確率が最低)

11.2 ストップロスの設定

一般的なストップ位置:

- 三尊:右肩高値の 1-2%上(抜けたらパターン無効)

- 逆三尊:右肩安値の 1-2%下

- 積極的ストップ:突破後の初回押し目安値(リスクリワード比率は向上するが誤発動確率上昇)

ネックライン自体にストップを置くのは避ける——ダマシのスローバックがネックラインをテストするため、あまりに近いと掃き出される。

11.3 ポジション管理

リスク許容度に応じた配分:

- 単一取引のリスクは総資金の 1-2%以下

- ストップ幅が広いほどポジション小(固定金額リスク原則)

- メジャード目標到達時に 1/2-2/3 を利確、残りは追随ストップロスで保留

- 詳細なリスク管理と 外貨レバレッジ 活用は Titan FX 取引教材参照

11.4 Titan FX プラットフォームと取引銘柄

Titan FX は 200 種以上の CFD 差金決済取引 銘柄を提供し、外貨、貴金属、エネルギー、指数、個別株を MT4/MT5 で三尊分析・取引可能:

- 双方向取引を内蔵:CFD は本質的に買い/売り両方向をサポート、三尊で売り、逆三尊で買いが直接可能

- 自動化ツール:Titan FX 専用インジケーター(サポート・レジスタンス、反転シグナル、自動フィボナッチ)と組み合わせて迅速なパターンスキャン

- マルチマーケット比較:外貨・指数・コモディティで同時にパターンスキャン、クロスマーケットの反転機会を捕捉

12. よくある質問 FAQ

Q1. 三尊の勝率が本当に 93%もあるのですか?

Bulkowski の厳密条件下での統計値は 93%(三尊)/ 83%(逆三尊)。しかし多数の個人投資家が確認条件を厳密に適用しないため、実戦勝率は 55-70%が通例。90%台の高勝率には三重フィルター(時間・出来高・価格)の厳密遵守が必要で、アルゴリズム取引増加後の 2021-2023 年更新データでも厳密条件下では 90%台を維持している。

Q2. 三尊パターンが失敗する時のシグナルは何ですか?

主に 3 種類:(1) ネックライン割れ後 3-5 日以内に急速に反対側に戻り、終値がパターン内部に戻る;(2) 突破時の出来高が拡大せず縮小、追随動能がない;(3) 突破後に価格がメジャード目標の 50%にも達せず、右肩高値(三尊)または安値(逆三尊)を逆方向に突破する。いずれか一つでも即損切り退出すべき。

Q3. 三尊はどの時間軸で有効ですか?

週足・日足が最も信頼性が高い;4 時間足は慎重に観察;1 時間足以下はノイズが多い。週足三尊のメジャード目標達成期間は通常 6-24 か月、日足は 2-8 週、4 時間足は 3-10 日。超短時間軸(1-15 分)は類似の外観を形成することがあっても統計的信頼性がない。

Q4. ネックライン突破後、いつエントリーするのが最適ですか?

標準型エントリー:突破後 3-10 営業日のスローバックを待ち、ネックライン付近で出来高が縮小している時にエントリーすればリスクリワード比率が最良。スローバック中に出来高が逆に拡大する、または押し戻しが右肩高値(三尊)/安値(逆三尊)を超える場合、この取引は放棄すべき。

Q5. なぜ逆三尊のブレイク後の上昇はメジャード目標を超えやすいのですか?

2 つの理由:(1) 下降市場末期の空方は既に消耗し尽くしており、突破時に大量の空売りが買い戻されて短期暴量となる;(2) 新たな多頭資金が入ると、上昇トレンドは数か月から数年続くことが多く、下落周期より遥かに長い。Bulkowski 統計では逆三尊の平均上昇 38%、三尊の平均下落 22%で、この非対称性を明確に示している。

Q6. 三尊は暗号資産でも信頼できますか?

部分的に信頼可能だが調整が必要:暗号資産のボラティリティは株式/外貨より 3-5 倍高いため、(1) 肩の高さ差は±15%以内まで許容範囲を拡大;(2) 出来高の階段パターンは従来の市場より規律性に欠ける(レバレッジデリバティブの影響);(3) メジャード目標は急速達成するが反転も急速。日足以上での観察、そして RSI/MACD ダイバージェンスを主要確認シグナルとする推奨。

13. まとめと実践要点

三尊と逆三尊は、テクニカル分析領域で最も深く習得する価値のある反転パターンである。その価値は 3 つの層から来る:構造明瞭(四大構成で標準化された識別)、心理透明(多頭/空頭衰退の 3 段階)、目標定量化(ネックライン突破距離が最低期待値)。

実戦では、以下の 4 つの核心原則を厳守すべきである:

- パターン識別は先行トレンドに依存:明確な上昇/下降トレンドがない時、類似の外観は持ち合いの波動にすぎない

- 出来高は偽造不可能な確認:階段状減衰(左肩→頭→右肩)は真の三尊の鍵証拠

- 突破確認には三重フィルター必須:終値突破+出来高拡大+連続 2 日または戻り試し確認

- メジャード原則は保守的推定:逆三尊の実際の上昇はしばしば理論目標を超え、フィボナッチ拡張と組み合わせて上方空間を判断する

MACD ダイバージェンス、RSI の買われすぎ/売られすぎ、サポート・レジスタンス、フィボナッチ回帰 との組み合わせで、勝率を 80%以上の安定ゾーンに引き上げられる。新しい実践者は週足観察から始め、6-12 か月の実盤経験を積んだ後、日足とより短い時間軸に拡張することを推奨する。

関連学習:反転パターン総論、ダブルトップ・ダブルボトム、三角形パターン。

関連記事

Titan FX の金融市場リサーチ・調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など幅広い金融商品を対象に、投資家向けの教育コンテンツを制作しています。

主な出典(カテゴリ別)

- テクニカル分析の理論・参考書 / Technical analysis references:Edwards & Magee — Technical Analysis of Stock Trends (11th ed., 2018);Thomas N. Bulkowski — Encyclopedia of Chart Patterns (2nd ed., 2005);Richard D. Wyckoff — The Wyckoff Method

- 市場データ・教育 / Market data and education:CFA Institute — Technical Analysis curriculum;Bloomberg Terminal — ヒストリカルデータ;TradingView — Chart Patterns Database