費城半導體指數(SOX)完整解析:成分股權重、ETF 比較與交易策略

費城半導體指數(SOX)由 30 檔美國上市半導體龍頭組成,是全球晶片景氣的領先指標,2026 年 4 月 17 日創下 9,556.42 點歷史新高。

本篇將從成分股權重、ETF 投資選擇、台股連動關係,到趨勢跟隨與逆張交易策略,系統性解析費半指數的實戰價值。若你想即時追蹤美國科技指數行情,可參考我們的 US500 指數商品頁。

- 費城半導體指數(SOX)由 30 檔美國上市半導體龍頭組成,是全球晶片景氣的領先指標

- 採修正市值加權,NVDA、AVGO、AMD 等前十大成分股權重集中,指數波動明顯放大

- 長期年化報酬約為大盤的 2 倍,但波動度也達 NDX 的 1.3–1.5 倍,與科技週期高度同步

- 投資方式涵蓋美股 ETF(SMH/SOXX/SOXQ)、CFD、期貨選擇權與定期定額

- 三大交易策略:趨勢跟隨、週期逆張、事件驅動,並須嚴格控管槓桿與停損

1. 為何費城半導體指數值得關注

半導體是人工智慧(AI)、5G、電動車、雲端運算與物聯網等關鍵科技的驅動核心,從手機晶片到高效能運算伺服器,其重要性等同於現代經濟的「能源供應」。由於產業具有強烈的週期性與技術密集特性,當 AI 運算需求旺盛時景氣快速升溫,但供應過剩時修正也相對劇烈。

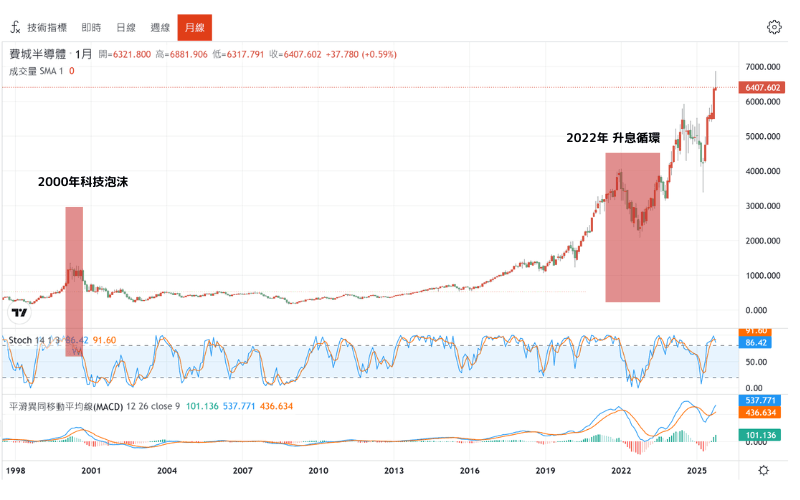

費城半導體指數(Philadelphia Semiconductor Index,簡稱 SOX,費半指數) 由美國費城證券交易所(PHLX)於 1993 年推出,並於 2026 年 4 月 17 日攀上 9,556.42 點的歷史高點,反映 AI 晶片題材對產業估值的強勁推升。

當 SOX 持續上升時,通常意味著晶片需求強勁、企業盈餘增長、資金回流科技板塊;反之下跌則可能預示行業進入修正期。對關注 AI、晶片製造與高階運算產業的投資者而言,SOX 的變化往往是市場風險偏好與資金流向的晴雨表。

2. 費城半導體指數(SOX)是什麼

費城半導體指數是全球首個專門追蹤半導體產業的股票指數,由 30 檔美國上市半導體龍頭組成,以修正後市值加權計算,反映全球晶片設計、製造、封測與設備供應鏈的整體景氣。

費城半導體指數(Philadelphia Semiconductor Index,簡稱 SOX) 由美國費城證券交易所(PHLX)於 1993 年 12 月 1 日 正式推出,目前由 NASDAQ OMX PHLX 負責指數方法論的維護。根據 NASDAQ 公布的資料,該指數涵蓋 30 家上市企業,橫跨晶圓製造、IC 設計、晶片封測、設備與材料供應等領域,形成完整的產業鏈代表性,也是美股科技板塊的重要領先指標。

指數構成與加權方式

SOX 為「修正後市值加權」指數,先以各成分股自由流通市值計算初始權重,再套用權重上限以避免過度集中。權重上限採分級機制:市值排名前三大的成分股上限依序為 12%、10%、8%,其餘成分股單一權重上限為 4%;若個股超出上限,超出部分將按市值比例迭代重分配至權重較低之個股。指數每年 9 月進行成分股年度審核(Reconstitution),並於 3、6、9、12 月進行季度權重調整(Rebalance),以維持結構與市況的即時性。

30 檔成分股明細

截至 2025 年 8 月,指數主要成分股如下:

| 股票代號 | 英文公司名稱 | 中文公司名稱 |

|---|---|---|

| ADI | Analog Devices, Inc. | 亞德諾半導體 |

| AMAT | Applied Materials, Inc. | 應用材料 |

| AMD | Advanced Micro Devices, Inc. | 超微半導體 |

| AMKR | Amkor Technology, Inc. | 艾克爾科技 |

| ARM | Arm Holdings plc | 安謀控股公司 |

| ASML | ASML Holding N.V. | 艾司摩爾 |

| AVGO | Broadcom Inc. | 博通 |

| COHR | Coherent Corp. | 科赫倫公司 |

| CRUS | Cirrus Logic, Inc. | 思睿邏輯 |

| ENTG | Entegris, Inc. | 英特格 |

| GFS | GlobalFoundries Inc. | 格羅方德 |

| INTC | Intel Corporation | 英特爾 |

| KLAC | KLA Corporation | 科磊 |

| LRCX | Lam Research Corporation | 科林研發 |

| LSCC | Lattice Semiconductor Corporation | 萊迪思半導體 |

| MCHP | Microchip Technology Incorporated | 微晶片科技 |

| MPWR | Monolithic Power Systems, Inc. | 芯源系統 |

| MRVL | Marvell Technology, Inc. | 邁威爾科技 |

| MTSI | MACOM Technology Solutions Holdings, Inc. | 和康電訊 |

| MU | Micron Technology, Inc. | 美光科技 |

| NVDA | NVIDIA Corporation | 輝達 |

| NXPI | NXP Semiconductors N.V. | 恩智浦半導體 |

| ON | ON Semiconductor Corporation | 安森美半導體 |

| ONTO | Onto Innovation Inc. | 陸得斯科技 |

| QCOM | Qualcomm Incorporated | 高通 |

| QRVO | Qorvo, Inc. | 威訊聯合半導體 |

| SWKS | Skyworks Solutions, Inc. | 思佳訊科技 |

| TER | Teradyne, Inc. | 泰瑞達 |

| TSM | Taiwan Semiconductor Manufacturing Co., Ltd. | 台灣積體電路製造(台積電) |

| TXN | Texas Instruments Incorporated | 德州儀器 |

這些企業在全球半導體供應鏈中分別代表設計、製造與終端應用,是推動指數長期表現的核心力量。

前十大權重分析

雖然 SOX 採用權重上限制約,但市值集中效應仍使前十大成分股合計權重逾六成,足以主導指數走勢。根據 SOXX ETF 所追蹤的 ICE Semiconductor 30 Index 權重資料,前十大成分股如下:

| 排名 | 代號 | 公司 | 權重 | 產業定位 |

|---|---|---|---|---|

| 1 | NVDA | 輝達 | 約 11.3% | AI GPU、資料中心運算 |

| 2 | AVGO | 博通 | 約 9.8% | 網通 IC、AI ASIC 客製 |

| 3 | AMD | 超微 | 約 7.0% | CPU、伺服器 GPU |

| 4 | TSM | 台積電 ADR | 約 4.3% | 先進製程晶圓代工 |

| 5 | QCOM | 高通 | 約 4% | 行動晶片、5G 基頻 |

| 6 | TXN | 德州儀器 | 約 4% | 類比 IC、嵌入式處理器 |

| 7 | AMAT | 應用材料 | 約 4% | 半導體製程設備 |

| 8 | LRCX | 科林研發 | 約 4% | 蝕刻與薄膜沉積設備 |

| 9 | INTC | 英特爾 | 約 4% | x86 CPU、代工業務 |

| 10 | MU | 美光 | 約 4% | DRAM、NAND Flash |

註:權重為季度調整後的近似值,實際數值會隨市值與再平衡變動。

前三大(NVDA + AVGO + AMD)合計近 28%,主導指數約三成的日漲跌動能。觀察費半走勢時,輝達(NVDA)與博通的財報與新品發表會,比追蹤 30 檔平均更具參考價值。

產業代表性與市場地位

SOX 被視為全球半導體產業的「風向球」,其變化常領先整體科技股表現,對 NASDAQ 及 標普 500(S&P 500) 科技板塊均具領先指標意義。當 SOX 上升時意味著晶片需求與企業獲利預期提升;回落則反映產業成長放緩或成本壓力擔憂。SOX 也是美國科技資本支出的晴雨表,許多投資機構、基金經理人與分析師皆以其作為判斷產業週期與投資時機的重要參考。

3. 費城半導體指數的影響因素

SOX 的走勢並非由單一企業財報決定,而是由技術創新、供應鏈地緣政治、聯準會利率、資金流向,以及 AI/CHIPS 政策五大因素交織而成。

下表概覽主要影響 SOX 的核心因素及其典型方向:

| 主要影響因素 | 對 SOX 的潛在影響 |

|---|---|

| 技術創新與研發投資 | 新技術成功 → 上漲;研發延宕 → 承壓 |

| 全球供應鏈與地緣政治 | 局勢緊張或瓶頸加劇 → 波動上升、短期回調 |

| 聯準會利率與宏觀經濟 | 降息與復甦 → 支撐;升息與衰退 → 壓抑 |

| 資金流向與市場情緒 | 資金流入與樂觀 → 上漲;撤出與避險 → 下跌 |

| AI 題材與 CHIPS 補貼政策 | AI CapEx 擴張、補貼落地 → 中長期多頭 |

因素1:技術創新與研發投資

半導體的核心競爭力在於技術創新。製程節點從 5 奈米、3 奈米邁向 2 奈米與 1.4 奈米,代表晶片效能與能效的雙重突破;AI 專用晶片(GPU、TPU、ASIC)與高效能運算(HPC)架構的崛起,使半導體需求從消費性電子擴展至雲端資料中心、車用電子與工業應用。根據 SIA(Semiconductor Industry Association)統計,半導體企業研發支出占營收比例常態性超過 15%,遠高於多數製造業。技術升級帶來的毛利率提升會推升 SOX 評價;反之若製程創新遇瓶頸或研發回收期拉長,企業獲利壓力將反映在指數修正上。

因素2:全球供應鏈與地緣政治

半導體供應鏈的全球化特徵,使 SOX 對國際局勢極為敏感。美國、台灣、韓國、日本與歐洲在設計、製造、封測及設備供應中各有關鍵角色。任何 地緣政治 摩擦(美中科技限制、出口管制、供應鏈重組)都可能導致晶片生產中斷、成本上升,進而引發指數波動。疫情期間的供應瓶頸與復甦期的產能過剩,常造成半導體股估值的劇烈修正,觀察供應鏈穩定度與主要生產區的政策變化對預測 SOX 走勢具有高度參考價值。

因素3:聯準會利率與宏觀經濟環境

半導體企業普遍屬於高成長型產業,其估值對利率環境特別敏感。當 聯準會(Fed) 升息時,貼現率上升將壓縮企業未來現金流現值,使高估值科技股面臨修正壓力;反之寬鬆貨幣或降息週期中,資金成本下降、風險偏好上升,投資資金通常重回成長板塊,帶動 SOX 反彈。通脹率、PMI、企業資本支出(CapEx)等數據也會間接影響投資人對半導體需求週期的判斷。

因素4:資金流向與市場情緒

除了 基本面因素,資金動能與投資情緒對 SOX 短期波動影響同樣顯著。當 AI、HPC 或晶片短缺等題材情緒高漲時,半導體 ETF(SOXX、SMH)出現大量資金流入,推升指數;相反地在獲利回吐或風險趨避階段,資金撤出科技板塊,SOX 常同步快速修正。追蹤資金流向、ETF 淨申購變化以及 VIX 與 SOX 波動率指數,能作為判斷情緒轉折的重要輔助指標。

因素5:AI 題材、資料中心 CapEx 與 CHIPS 法案

2023 年以來,AI 浪潮 成為支撐 SOX 邁向歷史新高的核心驅動力。全球大型雲端服務商(Hyperscaler)如 Microsoft、Google、Amazon、Meta 的年度 CapEx 屢創新高,相當比例投向 AI 伺服器、GPU 與客製 ASIC,直接帶動 NVDA、AVGO、AMD、MU、ASML 等成分股業績。

各國推動的半導體在地製造補貼政策也深刻影響產業結構:

- 美國 CHIPS and Science Act:聯邦層級規劃約 5,000 億美元 規模(含補貼、稅收抵免與民間配套),吸引 TSMC、Intel、Samsung 在美新建晶圓廠;

- 歐盟 European Chips Act:目標規模約 4,600 億美元,欲於 2030 年將歐洲全球半導體產能市占提升至 20%;

- 中國大陸半導體政策:透過國家大基金與地方補貼,累計規模估計超過 5,000 億美元。

上述政策對中長期 CapEx 循環、設備廠(AMAT、LRCX、KLAC)與晶圓代工(TSM、GFS、INTC Foundry)的訂單能見度具有結構性影響,是 SOX 無法忽視的長期驅動因子。

4. 歷史走勢與週期特徵

費城半導體指數(SOX)自 1993 年設立以來,歷經多次科技浪潮與經濟週期,其價格變動常被視為全球科技投資氣氛的領先指標,呈現「高波動、高成長」特徵。

整體而言,SOX 長期走勢與科技創新週期緊密相連,每一次技術革命都在指數上留下鮮明的多空足跡。

高波動與科技週期同步

SOX 指數具有明顯的成長性與週期性。每當新技術革命或應用突破出現(晶圓製程進步、PC 普及、智慧型手機興起、AI 與資料中心擴張),指數便進入快速上升階段;但當產業供應過剩、技術創新停滯或資金緊縮時,指數跌幅往往大於大盤平均,反映市場對成長股風險偏好的變化。

多空轉折的歷史節點

- 2000 年科技泡沫:SOX 在 1998–2000 年暴漲逾 400%,泡沫破裂後重挫超過七成,直到 2003 年築底。

- 2008 年金融危機:全球資金緊縮導致 SOX 跌幅接近 60%,隨後受惠行動裝置與雲端運算需求快速反彈。

- 2018 年美中貿易衝突:出口限制導致晶片股短線重挫,但指數於 2019 年再創新高。

- 2020 年疫情與遠距需求:資料中心與雲端服務需求激增,SOX 於 2020–2021 年創下當時歷史新高。

- 2022 年升息循環:聯準會快速升息導致估值壓縮,SOX 自高點回落逾三成。

- 2023–2025 年 AI 浪潮:ChatGPT 引爆生成式 AI 題材後,輝達(NVDA)帶頭引領資料中心 GPU 需求爆發,SOX 於 2026 年 4 月 17 日攀上 9,556.42 點歷史高點,年度漲幅一度超越所有主要美股寬基指數。

SOX 的多空轉折與科技創新週期密切相關,每次修正往往為下一波成長奠定基礎。

SOX 長期績效實證

除了歷史高低點,年化報酬率(CAGR)與對大盤的超額報酬更能反映半導體的投資價值。以下以追蹤結構相近的 SOXX ETF(iShares Semiconductor ETF)為代理:

| 期間 | SOXX 年化報酬率 | 備註 |

|---|---|---|

| 近 5 年 | 約 19.20% | 涵蓋疫情與 AI 科技高峰 |

| 近 10 年 | 約 19.60% | 涵蓋多次景氣循環 |

| 近 15 年 | 約 15.32% | 涵蓋歐債危機至今 |

資料來源:iShares、VanEck、Invesco 各 ETF 官方月報及 Bloomberg 歷史市場數據,數值隨截止日變動。

更具震撼力的是與大盤對比。根據 Bloomberg 歷史市場數據,2008 年 6 月到 2022 年 6 月的 14 年間,SOX 累計漲幅達 +637.9%,同期 S&P 500 僅為 +209.6%,SOX 超額報酬約為標普 500 的 3 倍。

這樣的長期超額報酬,說明半導體作為「全球科技成長」代表板塊具備顯著配置價值;但高報酬背後是高波動,歷史上每次週期反轉 SOX 都可能出現 30% 以上的深度回檔。

5. SOX 與其他主要指數的差異

SOX 雖屬「科技大類」指數,但與 NASDAQ 100、S&P 500 資訊科技板塊,以及台灣加權指數的構成、波動度與產業聚焦度有顯著差異,理解這些差異有助於建構合理的資產配置。

5.1 SOX vs NASDAQ 100(NDX)

NASDAQ 100 由那斯達克掛牌的前 100 大非金融企業組成,涵蓋軟體(MSFT、GOOGL、META)、雲端、電商等廣義科技;SOX 則聚焦 30 檔純半導體企業。

- 成分股數:NDX 100 檔 vs SOX 30 檔。

- 產業集中度:SOX 100% 半導體 vs NDX 半導體占約 25–30%。

- 波動性:SOX 年化波動度約為 NDX 的 1.3–1.5 倍。

- 領先性:SOX 常在景氣循環中領先 NDX 約 1–2 季反轉。

5.2 SOX vs S&P 500 資訊科技板塊(S&P 500 IT)

S&P 500 IT 板塊同樣包含半導體,但以蘋果(AAPL)、微軟(MSFT)兩大權值為主:

- 權重結構:S&P 500 IT 蘋果 + 微軟占近半,SOX 以 NVDA + AVGO + AMD 為核心。

- 波動性:SOX > S&P 500 IT > S&P 500。

- 投資意義:要純押注 AI 晶片與資料中心 GPU 需求,SOX 純度最高;追求穩健科技曝險則 S&P 500 IT 更合適。

5.3 SOX 與亞洲半導體市場的連動關係

SOX 與亞洲主要半導體市場存在高度結構性連動,以下是常見的地區級指標:

- 台股加權指數:台積電(TSMC) 單一公司市值約占台股大盤 30%(公開市場數據),而 TSM ADR 本身為 SOX 成分股,因此台股電子類股與 SOX 呈現結構性高相關

- 日經半導體股指數(2024 年 3 月推出):東京電子(8035)、愛德萬測試(6857)等 SOX 成分相關企業(客戶或裝置供應商)為主要權重

- 韓國 KOSPI:三星電子與 SK 海力士合計占指數 30% 以上,DRAM / NAND 週期與 SOX 強烈連動

- 中國 A 股半導體板塊:中芯國際、北方華創等透過供應鏈與國產替代政策,與 SOX 成分股間接連動

結構性連動因素:

- SOX 成分股(NVDA、AMD、AMAT、LRCX 等)多為亞洲半導體業者的客戶或設備供應商;

- 美股晶片股收盤晚亞洲約 12-13 小時,隔夜 SOX 漲跌常被視為亞洲半導體板塊的「先行指標」;

- ASML(EUV 微影設備)財報直接影響 TEL、SCREEN、Kokusai Electric 等前段製程裝置股評價。

實務上,跨境投資者常在亞洲開盤前檢視前一夜 SOX 與費半成分股的動能,作為當日電子類股進場或減碼的依據。

5.4 四大指數比較表

| 項目 | SOX | NASDAQ 100 | S&P 500 IT | 台灣加權指數 |

|---|---|---|---|---|

| 成分股數 | 30 | 100 | 約 65–70 | 全體上市股 |

| 主要產業 | 純半導體 | 廣義科技 + 網路 | 科技硬體 + 軟體 | 全產業(電子約 6 成) |

| 代表權值 | NVDA、AVGO、AMD | AAPL、MSFT、NVDA | AAPL、MSFT | 台積電、鴻海 |

| 年化波動度 | 高 | 中高 | 中 | 中 |

| 領先性 | 科技循環先行 | 整體科技 | 大盤科技 | 本地景氣 |

5.4 其他區域性半導體指數

除了 SOX,各國交易所也陸續推出自己的半導體產業指數,提供不同角度的產業景氣觀察視角:

- 日經半導體股指數(2024 年 3 月推出):精選東京證交所上市的 30 檔日本半導體相關股票,包含東京威力科創(8035)、愛德萬測試(6857)、迪思科(6146)、瑞薩電子(6723)等。日本半導體裝置與材料廠商佔權重較高,對 NVDA、TSM 等 SOX 主要成分股的營運表現反應敏感。

- 台灣加權指數:台積電(TSM)單一公司佔台股大盤權重約 30%(截至 2023/8),台股電子類股對 SOX 歷史 beta 約 1.2 倍——這是跨境投資者常用的連動參考。

跨市場交易觀察:當 SOX 因 AI 題材或美國政策變化而在美股時段大幅波動時,日經半導體股指數與台股電子類股通常會在隔日亞洲交易時段以類似幅度跟進,形成可觀察的「次日回音」連動模式,供跨時區交易者參考。

6. 如何投資費城半導體指數

投資人可依自身風險偏好與資金規模,透過美股 ETF、台股對應 ETF、CFD、期貨選擇權或定期定額五種方式參與 SOX 表現。

6.1 美股 ETF 投資(SMH vs SOXX vs SOXQ)

規模與知名度最高的三檔美股半導體 ETF 是 SMH(VanEck)、SOXX(iShares)、SOXQ(Invesco),在追蹤指數、費率、配息與權重結構上差異明顯:

| 項目 | SMH | SOXX | SOXQ |

|---|---|---|---|

| 發行商 | VanEck | iShares (BlackRock) | Invesco |

| 追蹤指數 | MVIS US Listed Semiconductor 25 | ICE Semiconductor 30(與 SOX 相近) | PHLX Semiconductor (SOX) |

| 成分股數 | 25 | 30 | 30 |

| 費用率 | 約 0.35% | 約 0.34% | 約 0.19% |

| 配息頻率 | 年配息(約 1 次) | 季配息 | 季配息 |

| 基金規模 | 約 400 億美元以上 | 約 275 億美元 | 約 5-10 億美元 |

| 台積電權重 | 約 14% | 約 4.37% | 接近 SOX 原始權重 |

| Intel 權重 | 相對較低 | 約 8.52% | 接近 SOX 原始權重 |

資料來源:iShares、VanEck、Invesco 各 ETF 官方月報及 Bloomberg ETF 資料庫,數值隨再平衡與市值變動。

選擇建議:

- 偏好台積電、ASML 等純晶片製造龍頭曝險 → 選 SMH(TSMC 權重高達 14%);

- 希望完整貼近 SOX 權重、保有 Intel 與設備廠曝險 → 選 SOXX 或 SOXQ;

- 重視最低費用率 → SOXQ 的 0.19% 為三者最低。

6.2 各地區 SOX / 半導體相關 ETF

若不便直接交易美股 SOXX / SMH / SOXQ,各國市場亦有上市的 SOX 連動或區域半導體 ETF,可用本幣直接投資:

| 地區 | 代表性產品 | 追蹤指數 / 特色 |

|---|---|---|

| 台灣 | 00830(國泰費城半導體,費用率約 0.97%)、00892(富邦台灣半導體) | SOX 直接追蹤(00830)/ 本地半導體 30(00892) |

| 日本 | 2243(Global X 半導體)、200A(NEXT FUNDS 日經半導體) | SOX(2243)/ 日經半導體股指數(200A) |

| 香港 | HK 掛牌 UCITS / 美國 ETF 直接買賣 | SOXX、SMH 等(低交易成本) |

| 歐盟(UCITS) | VanEck Semiconductor UCITS ETF、iShares MSCI Global Semiconductors UCITS | 全球半導體籃子(非純 SOX 追蹤) |

| 澳洲 | Global X Semiconductor ETF(ASX: SEMI) | SOX 連動,澳幣計價 |

選擇原則(universal):

- 追求最純粹的 SOX 曝險 → 美股 SOXX / SMH / SOXQ 費用率最低

- 本幣計價與本地稅制優惠帳戶整合 → 各地上市 ETF

- 本地半導體龍頭集中配置 → 區域特化 ETF(如 00892、200A)

- 跨時區 24 小時曝險 → 美股 ETF + CFD 組合

費用率比較:各地區 ETF 費用率通常為 0.5-1.0%,高於美股 SOXX(0.35%)/ SMH(0.35%)/ SOXQ(0.68%)。對長線投資者而言,美股 ETF 在成本上具備優勢;但本幣計價的便利性與稅制整合需納入綜合評估。

6.3 CFD 差價合約

CFD(差價合約) 是一種可雙向交易、支援 槓桿 操作的金融衍生商品,可針對半導體 ETF(SMH、SOXX)或個別成分股(NVDA、AMD、TSM)進行交易。其優勢為:

- 靈活雙向交易:可做多亦可做空;

- 資金效率高:以保證金建立更大部位;

- 小額可行:適合驗證交易策略。

若透過 CFD 配置科技指數部位,建議先熟悉 US500 等主要美股指數商品 的槓桿比率、隔夜利息與保證金制度。CFD 屬高風險工具,更適合短線策略或有風控經驗的投資人。

6.4 期貨與選擇權

對專業投資人或法人客戶,費半相關期貨與選擇權提供避險與策略工具:

- SOXX Options:建立買權/賣權組合,實現方向性或波動性交易;

- 成分股個股選擇權(如 NVDA Weekly Options):在重大財報前後提供極高槓桿;

- 費半相關期貨:機構多用於組合對沖或 Beta 管理。

此類工具具高槓桿與時間價值衰減特性,需具備衍生品操作經驗後再嘗試。

6.5 定期定額與資產配置

對一般投資人,最穩健的方式是定期定額 + 多元資產配置:每月/每季固定金額買進 00830、SMH 或 SOXX,以債券 ETF、黃金、美元現金平衡高波動,在景氣反轉或升息週期中適度降低半導體佔比。這種「紀律化買進 + 全天候配置」能有效平滑費半指數高波動,避免單點進場風險。

7. 費半指數的交易策略

針對 SOX 的高波動特性,交易者可採取趨勢跟隨、週期逆張、事件驅動三大策略,搭配嚴謹的風險管理。

7.1 趨勢跟隨策略

趨勢跟隨是最適合 SOX 這類動能型指數的策略之一:

- 均線系統:採用 50 日 EMA 與 200 日 EMA 構成「黃金交叉 / 死亡交叉」訊號;

- 動能指標:搭配 ADX 大於 25 確認趨勢強度,避免盤整區間誤判;

- 部位管理:在主要趨勢方向上加碼,反向訊號出現時果斷出場。

當 50 日 EMA 站上 200 日 EMA、且 SOX 本身位於 200 日均線之上時,可視為多頭格局確認;反之則轉空頭思維。

7.2 週期逆張佈局

由於半導體具備強烈週期性,逆張策略 是長線投資者捕捉超額報酬的重要工具:

- 歷史低谷參考:2008 金融海嘯、2018 美中貿易戰、2022 升息循環三個時點,均是 SOX 出現 30–60% 深度回檔的機會;

- 估值指標:觀察成分股加權本益比(PER)是否跌破 10 年中位數,或股價淨值比(PBR)回到 1.5 倍以下;

- 分批佈局:以 3–6 個月為週期分批進場,避免一次性抄底失敗。

逆張策略的風險在於「左側交易」可能面臨較長時間的帳面虧損,需配合部位控管與時間分散。

7.3 事件驅動交易

SOX 對多類重大事件反應敏感,適合事件驅動型交易者:

- FOMC 會議:會前預期、會後點陣圖常造成跳空;

- 台積電月營收與法說會:全球晶圓代工龍頭的展望往往定調整個產業氛圍;

- NVDA GPU 新品與財報:AI 浪潮期間 NVDA 單一公司即可左右 SOX 日內漲跌;

- CHIPS 法案進度:政策補貼落地對設備股(AMAT、LRCX、KLAC)具正面影響。

交易者可針對這些事件事先規劃進出場計畫,並以選擇權或較小倉位控管黑天鵝風險。

7.4 風險管理

無論採用哪一種策略,SOX 的高波動都要求投資人嚴守風控:

- 槓桿控制:CFD 或期貨建議總槓桿維持在 3–5 倍以下;

- 止損紀律:依據技術關鍵價位設定停損,單筆虧損不超過總資金 2%;

- 相關性分散:避免同時重倉 SOX + NDX + 個別科技股;

- 留意隔夜成本:CFD 持倉隔夜需支付融資利息,長線持有建議改用現貨 ETF。

8. 關於費城半導體指數的常見問答

Q1. 費城半導體指數與其他科技指數有什麼不同?

費城半導體指數(SOX)專注追蹤半導體製造、IC 設計、設備與材料供應等公司,範圍相對集中;納斯達克 100 或標普 500 科技板塊則涵蓋雲端、軟體與網路企業,屬廣義科技代表。因此 SOX 波動幅度更大,但能更直接反映晶片產業景氣變化,常被視為科技股的領先指標。

Q2. SOX 指數能否反映 AI 發展趨勢?

可以。AI 應用對運算能力的需求大幅提升,使 GPU、HPC 晶片與記憶體成為主要受益者;當 AI 擴散至資料中心、自動駕駛與邊緣運算領域時,SOX 指數往往提前反映相關需求成長。2023 年以來的 AI 浪潮,就直接推升 NVDA、AVGO、AMD 等權值股市值倍增,帶動 SOX 在 2024 年 5 月創下 9,556.42 點歷史高點。

Q3. SOX 指數會納入台積電、三星等非美國公司嗎?

會。SOX 雖由美國交易所編製,但成分股包含在美上市的非美公司,例如台積電 ADR(TSM) 與 ASML(荷蘭)。只要主要業務屬半導體且符合流通市值與上市條件即可能被納入。但三星電子目前僅在南韓主板上市,未發行美國 ADR,因此並未納入 SOX 成分股。

Q4. SOX 指數會發放股息嗎?

不會。SOX 為價格指數(Price Index),不包含股息再投資。若投資人持有追蹤型 ETF(如 SOXX 或 SMH),則可依基金設計獲得現金股息或收益分配。一般而言,SOXX 採季配息,SMH 則為年配息。

Q5. SOX 指數適合做短線交易嗎?

SOX 本身無法直接交易,需透過 ETF、期貨或 CFD 等商品參與。由於波動高、反應快,短線交易者需密切關注市場情緒與利率變化,並嚴格控制槓桿與持倉風險。剛接觸半導體板塊的投資人建議先以 ETF 現貨小額試單,熟悉波動特性後再嘗試槓桿商品。

Q6. 費半指數與台積電 TSM 走勢的關聯度有多高?

相當高。台積電 ADR(TSM)為 SOX 成分股之一,且其他成分股多為台積電客戶或設備供應商,兩者走勢高度相關。跨境投資者常以隔夜 SOX 作為亞洲電子類股的當日方向參考;當 SOX 出現大漲大跌時,TSM 與其他亞洲半導體龍頭(如日本 TEL、韓國 SK 海力士、中國中芯國際等)常在隔日開盤跟隨反應,再擴散至整體電子族群。

Q7. AI 題材還能推升費半到什麼位置?

可從三個角度思考:

- 資料中心 CapEx 成長曲線:若大型雲端業者(Microsoft、Google、Amazon、Meta)持續上修 AI 資本支出,對 NVDA、AVGO、AMD 等權值股業績具推升效應;

- 推論(Inference)晶片需求:AI 大規模落地後,推論端晶片需求將持續成長,有利 AMD、博通 AI ASIC 及邊緣 AI 晶片廠;

- 風險因子:AI 投資回報率(ROI)若不如預期、或美中管制擴大,可能引發類似 2000 年科技泡沫後的修正,需觀察估值指標(PER、PBR)與資金流向。

歷史經驗顯示,即便結構性成長真實存在,市場短期仍可能出現 30% 以上的超額拉回,分批佈局與控管槓桿是對應 AI 題材波動的務實做法。

Q8. 費半指數的週期通常多長?

根據 SIA 與產業研究機構的長期觀察,半導體景氣循環大約以 3–4 年 為一個完整週期,分為擴張、高原、衰退與復甦四個階段:

- 擴張期(12–18 個月):新應用帶動需求,庫存健康、產能擴張;

- 高原期(6–12 個月):營收創高但年增率放緩,股價常提前反映;

- 衰退期(6–12 個月):需求疲弱、庫存調整,SOX 常出現深度修正;

- 復甦期(6–12 個月):庫存去化完成、新應用萌芽,指數領先景氣觸底。

理解週期長度與目前所處階段,有助投資人判斷現金配置比重與進出場節奏。

9. 總結與投資要點

費城半導體指數(SOX)作為全球半導體產業的核心指標,能夠即時反映產業景氣與科技投資熱度。理解 SOX 的構成、影響因素與投資方式,不僅有助於掌握美股趨勢,也是觀察台股電子權值股的重要參考。

本篇重點整理:

- 指數結構:30 檔美國上市半導體龍頭,採修正後市值加權(12/10/8/4% 上限),前十大權重逾 60%;

- 歷史高點:2026 年 4 月 17 日創下 9,556.42 點歷史新高,AI 浪潮是核心推升力;

- 長期績效:SOXX 近 5/10/15 年年化約 19.20% / 19.60% / 15.32%,2008–2022 年累計 +637.9%,約為 S&P 500 同期三倍;

- 影響因素:技術創新、供應鏈地緣政治、聯準會利率、資金流向、AI/CHIPS 政策五大主軸;

- 投資工具:美股 SMH/SOXX/SOXQ、台股 00830/00892、CFD、期貨選擇權、定期定額皆可參與;

- 交易策略:趨勢跟隨、週期逆張、事件驅動,搭配嚴謹的槓桿與停損紀律。

在 AI、5G、車用電子與高效能運算需求驅動下,半導體仍是長期結構性成長產業,SOX 正是這場科技浪潮的最佳風向標。建議投資人定期追蹤指數走勢、成分股財報與各國 CHIPS 法案進度,並搭配合適工具與風險管理,才能在高波動賽道上穩健累積長期績效。

延伸閱讀

Titan FX 的金融市場研究與調查團隊。涵蓋外匯(FX)、商品(原油、貴金屬、農產品)、股價指數、美股、加密資產等廣泛金融商品,為投資人製作教育內容。

主要來源(按類別)

- 官方資料・指數方法論 / Official data and index methodology:NASDAQ OMX PHLX — PHLX Semiconductor Sector Index 指數方法論;美國 CHIPS and Science Act/歐盟 European Chips Act — 官方公開聲明與補貼規模

- 市場・ETF・產業資料 / Market, ETF and industry data:Bloomberg — 指數歷史走勢與成分股財務資料;SIA(Semiconductor Industry Association)— 半導體產業銷售與研發數據;BlackRock iShares、VanEck、Invesco — ETF 月報(SOXX、SMH、SOXQ)

- 媒體・研究參考 / Research and media references:Deloitte、Morningstar — 半導體產業展望報告;各地區 ETF 官方月報(00830、00892 等)— 成分股權重與費率資料