リーマン・ショック(Lehman Shock)

リーマン・ショック(Lehman Shock)は、2008 年 9 月 15 日に米国第 4 位の投資銀行リーマン・ブラザーズが破綻し、世界金融危機(GFC)の引き金となった出来事です。サブプライム住宅ローン問題が信用収縮へ連鎖し、株式・為替市場の暴落と世界同時不況を招きました。

負債総額は 6,000 億ドル を超え、米国史上最大の倒産として今なお記録に残ります。リーマンの破綻が金融史の分水嶺とされるのは、高レバレッジ経営・流動性のミスマッチ・「大きすぎて潰せない」という市場の前提が、わずか数日で老舗投資銀行を崩壊させた事実を白日の下にさらしたからです。

この破綻が引き金となって世界金融危機(2008 Global Financial Crisis)が広がり、世界の株式市場は急落、信用市場は凍結、金融システムはほぼ崩壊寸前まで追い込まれました。リーマン・ショックは 2008 年金融危機の決定的な転換点 と位置づけられています。

- 発生日: 2008 年 9 月 15 日、リーマン・ブラザーズが連邦倒産法 11 章の適用を申請。負債 6,000 億ドル超で米国史上最大級

- 背景: サブプライムローン危機 + 高レバレッジ経営(最大 30 倍超)+ 流動性リスク低評価 + 政府救済への過度な依存

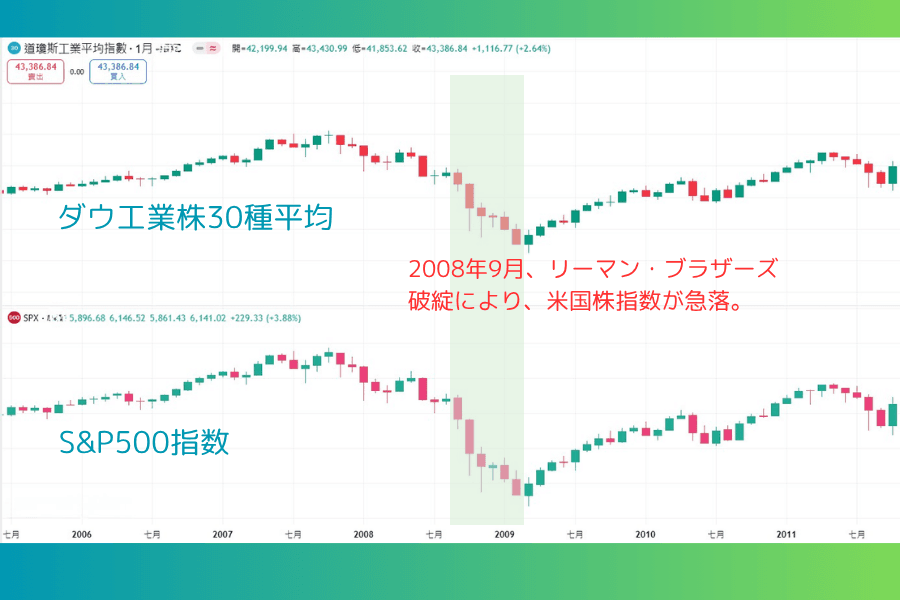

- 日本への影響: 日経平均は 2008 年 9 月 12 日終値 12,214 円 → 10 月 28 日に一時 7,000 円割れ。約 6 週間で 43% 急落

- 世界規模の影響: 米株 1 日 500 ポイント超の下落、銀行間信用凍結、世界経済が 2008-09 年大不況へ

- 後続改革: TARP(不良資産救済プログラム 7,000 億ドル)、量的緩和(QE)、ドッド・フランク法(2010)

1. リーマン・ショックとは?

リーマン・ショック(Lehman Shock)は、2008 年 9 月 15 日、米国第 4 位の投資銀行 リーマン・ブラザーズ・ホールディングス が連邦倒産法第 11 章の適用を申請し経営破綻した事象を指します。負債総額は 6,000 億ドルを超え、米国史上最大規模の倒産案件となりました。

この破綻は世界金融危機を直接引き起こし、株式市場の暴落、信用市場の凍結、金融システムのほぼ崩壊を招きました。2008 年金融危機の決定的な転換点 として位置づけられており、現代金融史上もっとも重要なブラックスワンイベントの一つです。

2. リーマン・ブラザーズの歴史

リーマン・ブラザーズは 1850 年、ドイツ移民のヘンリー・リーマンが米国南部アラバマ州で創業した小規模な綿花貿易商として始まりました。兄弟 2 人が後に加わり、リーマン家は綿花取引から金融サービスへ事業領域を広げ、特に南部の綿花農家への融資を担うようになります。

南北戦争後、リーマンはニューヨークに本拠を移し、鉄道や公益企業の株式・債券引受へと事業を拡大。20 世紀にはウォール街を代表する投資銀行となりました。

1929 年の世界大恐慌でリーマンは打撃を受けつつも倒産は免れました。1984 年には経営難からアメリカン・エキスプレスに買収され独立性を失いますが、1994 年に再分離して再上場、独立投資銀行の地位を取り戻しました。

2000 年代に入ると、リーマンは不動産と仕組み金融商品分野で急速に拡大。ゴールドマン・サックス、モルガン・スタンレー、メリルリンチ に次ぐ世界第 4 位の投資銀行となり、世界の不動産証券化市場で極めて高いシェアを保有していました。

リーマンの成功は「九生の猫」のような伝説と評されるほど何度も危機を乗り越えてきましたが、サブプライムバブルの崩壊で、その伝説は終わりを迎えます。

3. リーマン・ショックの 5 つの原因

原因 1: サブプライムローン市場への大量参加

2000 年代、米国の住宅価格は急騰し、信用基準の緩いサブプライム住宅ローン(Subprime Mortgage)が急成長していました。リーマンはサブプライム関連業務に積極的に参入し、自社で住宅ローンを実行する一方、サブプライム機関の債権を大量購入、それらを MBS(住宅ローン担保証券) や CDO(債務担保証券) にパッケージ化して世界中の投資家に販売しました。

表面上はリスクが分散されているように見えましたが、実際これらの商品は 米国住宅価格の継続的な上昇に高度に依存 していました。住宅価格が下落に転じれば、これら資産価値は急速に崩壊します。

原因 2: 高レバレッジ経営

リーマンのレバレッジ比率は極めて高く、資産対自己資本比率は最大 30 倍以上に達していました。これは、わずか 3〜4% の損失で技術的破産に陥ることを意味します。短期資金市場ではレポ取引(repo)に過度に依存しており、信頼が揺らぐと資金は瞬時に引き上げられる構造でした。

原因 3: 流動性リスクの過小評価

リーマンは換金困難な資産を大量保有していました。危機が発生して市場が買い手をつけなくなった瞬間、資産売却で現金化する時間もなく、短期資金は枯渇しました。

原因 4: 政府救済の誤判断

リーマンは、ベアー・スターンズや AIG が受けたような米国政府の救済を期待していました。しかし、米財務省と FRB(連邦準備制度)は最終的に救済を見送り、リーマンの破綻を容認しました。事後の研究者は、リーマンが「政府は私たちを倒れさせない」という心理に過度依存し、状況を深刻に誤判断していたと指摘しています。

原因 5: 市場信頼の全面崩壊

2008 年、リーマンは信用格付け機関から相次いで格下げを受け、投資家は恐慌に陥りました。顧客の大量資金引き上げ、取引相手の取引停止が連鎖し、リーマンの資金繰りは瞬時に断絶。自助の余地がなくなりました。

4. 世界・日本への影響

影響 1: 世界金融市場の大震動

リーマン破綻直後、米株は急落しダウ・ジョーンズ工業株価平均は 1 日で 500 ポイント超下落。世界の株式市場が連動して暴落しました。銀行・保険・投資機関の間の信頼が瞬時に崩壊し、資金供給網は機能不全に陥り、金融システムはほぼ麻痺状態になりました。

影響 2: 日本市場への直接打撃

日経平均株価はショック直前の 2008 年 9 月 12 日終値 12,214 円 から、わずか 6 週間後の 10 月 28 日には一時 7,000 円割れ という水準まで暴落しました。約 43% の下落 は、戦後日本市場の中でも最大級の急落速度です。

ドル/円も、円買い・ドル売りが進み、リスクオフのリパトリエーション(資金回帰)でわずか数ヶ月で 100 円台前半から 90 円割れまで急騰しました。日本の輸出企業の業績見通しは劇的に下方修正され、雇用・設備投資・消費に深刻な影響を与えました。

影響 3: 信用市場の全面凍結

銀行間の相互貸出は停止し、企業は短期資金調達が困難に。資金繰りが行き詰まった企業は連鎖倒産に陥りました。日本でも貸し渋り・貸し剥がしが横行し、健全な企業まで巻き添えになるケースが多発しました。

影響 4: 個人・企業資産の大幅縮小

リーマン・ショックは株式・不動産・コモディティ市場を一斉に下落させ、投資家資産を大幅に縮小させました。年金基金・保険会社・個人資産すべてが深刻な打撃を受け、消費者マインドは全面崩壊しました。

影響 5: 世界経済の後退

リーマン破綻の連鎖効果は、欧米・日本・中国を含む主要経済圏に急速に波及。経済成長の鈍化と失業率上昇が同時進行し、2008-2009 年世界大不況 の主因となりました。

影響 6: 金融機関の大規模再編

リーマン事件後、メリルリンチはバンク・オブ・アメリカに迅速買収され、AIG は政府緊急救済を受け、ゴールドマン・サックスとモルガン・スタンレーは商業銀行に転換しました。ウォール街の地形は劇的に変化しました。

5. その後の金融規制改革

改革 1: 米国政府の大規模市場救済

リーマン破綻後、米国政府は「不良資産救済プログラム(TARP, Troubled Asset Relief Program)」を迅速に投入。約 7,000 億ドル で銀行の毒性資産購入・直接資本注入を行い、金融システム全体の崩壊を阻止しました。

改革 2: FRB の超低金利と量的緩和

米連邦準備制度(FRB)は政策金利を ほぼゼロ の歴史的低水準まで引き下げ、量的緩和(QE, Quantitative Easing) を開始しました。国債と住宅ローン担保証券を大量購入し、市場の流動性を維持しました。

日本銀行(日銀)も同調し、ゼロ金利政策を維持しつつ追加緩和を実施。2010 年代を通じて続く超低金利環境はこの時期に確立しました。

改革 3: ドッド・フランク法(2010)

2010 年、米国は 「ドッド・フランク・ウォール街改革・消費者保護法(Dodd-Frank Wall Street Reform and Consumer Protection Act)」 を可決。世界大恐慌以降で最も厳格な金融規制法でした。

主な内容:

- 金融機関のレバレッジ比率制限

- 銀行の自己資本要件強化

- 金融安定監督委員会(FSOC)の設置

- 政府の破綻金融機関処理権限の明確化

改革 4: 「Too Big to Fail」の見直し

リーマン事件は、「大きすぎて潰せない(Too Big to Fail)」企業も絶対安全ではないことを示しました。市場は大型金融機関のリスクをより慎重に評価するようになり、政府は 「秩序ある清算メカニズム(Orderly Liquidation Authority)」 を整備して、突発的な崩壊を回避する設計を進めました。

改革 5: 金融機関のリスク管理強化

世界の金融機関は流動性リスク・信用リスク・資本構造を重視するようになり、複雑なデリバティブへの依存を段階的に削減しました。レバレッジ比率は全面的に低下し、財務構造は保守的に整備されました。

リーマン・ショックに関するよくある質問

Q1. リーマン・ショックはいつ・なぜ起きましたか?

2008 年 9 月 15 日、米国第 4 位の投資銀行リーマン・ブラザーズが連邦倒産法第 11 章の適用を申請。原因はサブプライムローン市場への大量参加、最大 30 倍超の高レバレッジ経営、流動性リスクの過小評価、政府救済の誤判断、市場信頼の全面崩壊が連鎖したことです。

Q2. 日本市場への影響はどの程度でしたか?

日経平均株価は 2008 年 9 月 12 日終値 12,214 円から、わずか 6 週間後の 10 月 28 日には一時 7,000 円割れまで暴落し、約 43% の下落となりました。ドル/円もリスクオフの円高が進み 100 円台前半から 90 円割れまで急騰、日本の輸出企業の業績見通しは劇的に悪化しました。

Q3. なぜリーマンだけ政府救済を受けられなかったのですか?

ベアー・スターンズと AIG は救済された一方、米財務省と FRB は最終的にリーマンの救済を見送りました。背景にはモラルハザード懸念、十分な担保不足、政治的圧力など複数の要因があったとされます。リーマン側は政府救済を期待し、状況を深刻に誤判断していました。

Q4. TARP(不良資産救済プログラム)とは何ですか?

Troubled Asset Relief Program の略で、リーマン破綻後に米国政府が約 7,000 億ドルを投入し、銀行の毒性資産購入と直接資本注入で金融システム崩壊を阻止した緊急プログラムです。歴史的にも最大規模の政府介入の一つです。

Q5. ドッド・フランク法は何を変えましたか?

2010 年成立の米国金融規制改革法で、世界大恐慌以降で最も厳格な内容です。金融機関のレバレッジ比率制限、銀行の自己資本要件強化、金融安定監督委員会の設置、政府の破綻金融機関処理権限の明確化を含み、「Too Big to Fail」を再設計する改革となりました。

6. まとめと教訓

リーマン・ショックは単に 1 つの投資銀行の破綻ではなく、世界金融システムの崩壊警鐘 でした。この事件は、高レバレッジ・過度に複雑な金融商品・信用基準の緩み、そして市場の政府救済への過度依存——これら構造的問題を露呈させました。

この危機が教えてくれたこと

- 金融機関は短期利益のために長期リスクを軽視できない

- 投資家は格付け機関や市場の楽観論を盲信してはいけない

- 政府と規制当局は、市場の自由と金融安全のバランスを取り、有効な監督体制と緊急対応機構を整備しなければならない

リーマンの破綻は歴史の転換点となり、世界金融システムの深い改革を促しました。同時に、私たちに金融市場のルールと責任を改めて考えさせる契機となりました。

個人投資家としての実践的教訓は、極端なリスク局面でも生き残れるよう、適切なストップロス(損切り)・ポジション管理(2% リスクルール)・ボラティリティ理解を備えることです。次のブラックスワンイベントが来たとき、慌てず備えられるかどうかは、平時の準備で決まります。

関連記事

Titan FX の金融市場リサーチ・調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など幅広い金融商品を対象に、投資家向けの教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 公式記録: U.S. Securities and Exchange Commission (SEC) — Lehman Brothers Examiner's Report (2010);連邦倒産法第 11 章申請文書(2008 年 9 月 15 日)

- 政府対応: 米財務省 — TARP(Troubled Asset Relief Program)公式ドキュメント;Federal Reserve — Bear Stearns / AIG 救済の決定根拠

- 規制改革: H.R. 4173 — Dodd-Frank Wall Street Reform and Consumer Protection Act (2010) 全文;FSOC(Financial Stability Oversight Council)設置文書

- 日本への影響: 内閣府 — 「世界的な金融危機と国内金融」(経済財政白書 2009);日本経済新聞 — 日経平均推移 2008 年 9-10 月

- 学術検証: Federal Reserve Bank of St. Louis (FRED) — Dow Jones Industrial Average / S&P 500 / 日経平均 2008 年データ;Brunnermeier, M. K. (2009) "Deciphering the Liquidity and Credit Crunch 2007-2008", Journal of Economic Perspectives