ハト派(Dovish)

ハト派(Dovish)とは、中央銀行が金融緩和に傾く政策スタンスを指します。インフレよりも経済成長と雇用を優先し、利上げ・引き締め寄りの「タカ派」と対をなします。

金融市場において「ハト派」(Dovish)は、中央銀行の政策決定やニュース報道、投資分析で頻繁に登場するキーワードです。

その対極にある「タカ派」は利上げ・引き締め寄りのスタンスで、両者の綱引きがインフレや金利、為替、株式の方向を大きく左右します。

ハト派とタカ派の違いを理解することは、中央銀行の政策判断を読み解くだけでなく、市場動向の背後にある力学を把握するうえで欠かせません。

本記事では、ハト派の定義・由来・政策手段から、市場への影響や主要中央銀行のスタンス分布まで、金融システムにおける「ハト派」の役割と意味を包括的に解説します。

1. ハト派(Dovish)とは?定義と金融政策における意味

ハト派の定義

金融・金融政策の分野において「ハト派」(Dovish / Dove / Doves)とは、金融緩和寄りの政策スタンスを指します。

経済成長と雇用の下支えを重視し、インフレ率が多少高くても利下げ・低金利維持・資金供給の拡大によって市場を刺激する方向を志向します。

インフレ抑制を最優先とするタカ派(Hawkish)とは対照的に、ハト派は経済活動の活力と金融市場の安定をより重視します。

ハト派の由来と象徴

「ハト派」という表現はもともと政治用語で、穏健・平和を象徴する言葉です。金融市場では、景気下振れリスクに敏感で、政策緩和によって景気後退を回避しようとする決策者や見解を指すようになりました。

ハト(鳩)は平和の象徴であり、「ハードランディングの回避」「市場ストレスの緩和」といった政策志向を暗示しています。

ハト派の主な政策手段

| 政策手段 | 概要 |

|---|---|

| 利下げ | 政策金利を引き下げ、借入コストを低減し、投資・消費を刺激する。 |

| 量的緩和(QE) | 中央銀行が国債などの資産を買い入れ、市場に直接流動性を供給する。 |

| バランスシート縮小(QT)の減速 | 資金回収のペースを落とし、市場の流動性を潤沢に保つ。 |

| 緩和的フォワードガイダンス | 低金利の維持や慎重な姿勢を対外的に示し、市場の期待を誘導する。 |

2. ハト派とタカ派の違い:金融政策スタンスのスペクトラム

3つのスタンス

中央銀行の意思決定では、一般に3つの政策スタンスが見られます。

- ハト派(Dovish):雇用と経済成長を重視し、インフレへの許容度が高く、緩和寄りの政策を志向する。

- タカ派(Hawkish):インフレ抑制を最優先とし、成長を多少犠牲にしても引き締め寄りの政策をとる。

- 中間派(Owl):タカ・ハトのいずれにも偏らず、データに基づき柔軟に姿勢を調整する。

タカ派 vs ハト派 vs 中間派:比較一覧

| 観点 | ハト派(Dovish) | 中間派(Owl) | タカ派(Hawkish) |

|---|---|---|---|

| 政策方向 | 利下げ、QE、QT減速、緩和的フォワードガイダンス | データ次第で柔軟に対応 | 利上げ、QT、バランスシート縮小、タカ派的ガイダンス |

| 優先目標 | 経済成長と雇用の維持 | インフレ・雇用・金融安定のバランス | インフレ抑制・物価安定 |

| トーン | 忍耐・様子見・段階的 | 柔軟・中立 | 断固・強硬・直接的 |

| 市場への典型的影響 | 株式・長期債に追い風、通貨は軟化傾向 | 景気サイクルに応じて変化 | 現金・短期債に追い風、グロース株に逆風、通貨は堅調 |

小括

タカ派とハト派は固定されたレッテルではなく、経済データ・インフレ動向・雇用情勢に応じて動的に変化するスタンスです。

投資家にとって、このスペクトラムを理解することは中央銀行のトーン変化を素早く読み解き、株式・為替・債券市場への影響を推測するうえで大きな武器になります。

3. 金融市場におけるハト派の意味と影響

ハト派の意味

金融市場の文脈で「ハト派」とは、経済成長と雇用を優先する政策スタンスを意味します。中央銀行が金利や流動性の政策を決定する際、インフレに対してより高い許容度を持ち、景気後退や金融市場の混乱を回避しようとする姿勢です。

ハト派の存在は、市場参加者に政策環境の方向性を示唆し、投資戦略や資産配分に影響を与えます。中央銀行のスタンスがハト派に傾くと、資金調達コストの低下やリスク資産への追い風と受け止められるのが一般的です。

ハト派の影響:市場別サマリー

| 市場 | ハト派がもたらしうる影響 |

|---|---|

| 為替 | 自国通貨の利回り差が縮小し軟化傾向。輸出競争力は向上するが、輸入インフレのリスクも増大 |

| 株式 | バリュエーション中央値が上昇し、グロース株やデュレーションの長いセクターに追い風。金融株は純利ざやが圧縮される |

| 債券 | 長期債の価格が上昇し利回りは低下。信用スプレッドが縮小し、ハイイールド債や新興国債に資金が流入 |

| コモディティ | ドル安が金や原油を下支え。工業用金属や農産物の需要回復も見込まれる |

為替市場:自国通貨の軟化と輸出メリット

ハト派政策は利下げ・量的緩和・緩和的フォワードガイダンスを通じて内外金利差を縮小させ、自国通貨の魅力を低下させます。

- 資金フロー:投資家はより利回りの高い市場へ資金を移しやすくなり、自国通貨の需要が減少して為替レートは軟化します。

- 輸出産業:自国通貨安は輸出企業に価格優位をもたらし、国際競争力と輸出収益の向上につながります。

- 輸入圧力:一方で輸入コストが上昇し、国内物価を押し上げる輸入インフレのリスクが高まります。

- キャリートレード:低金利通貨を売り、高金利通貨を買うキャリートレードが活発化し、為替の軟化を加速させる場合があります。

- 事例:2015年、日銀が超低金利とQQE(量的・質的金融緩和)を継続した結果、円は対ドルで大幅に下落し、自動車・電機などの輸出企業の株価が広く恩恵を受けました。

株式市場:バリュエーション向上とグロース株への追い風

緩和環境では金利低下が割引率を引き下げ、株式市場全体のバリュエーションが上昇します。

- グロース株:テクノロジー・医療イノベーション・半導体など、将来キャッシュフローが重視されるセクターは金利感応度が高く、ハト派環境下で顕著にバリュエーションが拡大します。

- ディフェンシブ銘柄:生活必需品・公益事業など成長は限定的でも、低金利下では配当利回りの魅力が相対的に高まり、資金配分が増加します。

- 金融株の圧力:銀行・保険会社は利ざやで収益を稼ぐため、低金利は純利ざやを圧縮し、相場全体に対してアンダーパフォームしやすくなります。

- 投資家行動:リスク選好が高まり、ハイベータ株やスタートアップ関連へ資金がより積極的に流入します。

- 事例:2020年のパンデミック発生後、FRBは金利をほぼゼロに引き下げQEを実施。米国テクノロジー株(FAANG等)はわずか数か月で力強く反発し、時価総額は過去最高を更新しました。

債券市場:長期債への追い風と信用スプレッドの縮小

ハト派政策は市場に流動性を供給し、債券市場の需要を拡大させます。特に長期債への影響が顕著です。

- 長期国債:金利低下が長期債の価格を押し上げ、ハト派の最も典型的な受益資産となります。運用機関や保険資金はデュレーションの長い配分を拡大する傾向があります。

- 短期債券:利回り低下の余地が限られるため、値上がり幅は長期債に及びませんが、安全資産としての性格は維持されます。

- 信用債:流動性が潤沢でリスク選好が高まると、ハイイールド債や新興国債への需要が増加し、信用スプレッドが顕著に縮小します。

- イールドカーブ:ハト派的な操作は長期金利の低下を通じてイールドカーブのフラット化、場合によっては逆イールドを引き起こし、景気見通しへの懸念を映します。

- リスクの注意点:緩和期間が長引くと、投資家が利回りを過度に追求し、信用リスクを過小評価する恐れがあります。政策がタカ派に転じたりファンダメンタルズが悪化した際に、クレジット市場は急激な調整に見舞われる可能性があります。

- 事例:2008年の金融危機後、FRBの大規模QEにより米国債価格が上昇。同時に新興国の債券発行環境も急速に改善しました。

コモディティ市場:ドル安が金・原油を下支え

ハト派政策はドル安を招きやすく、ドル建てで取引されるコモディティ価格の下支え要因となります。

- 金(ゴールド):利息を生まない資産である金は、低金利環境で保有コストが低下し、ドル安と相まって需要が拡大します。インフレヘッジや通貨価値の目減りに対する防衛手段として注目されます。

- 原油・工業用金属:緩和政策が景気回復を後押しすれば、エネルギー需要の拡大が原油価格を押し上げ、銅・アルミニウム・鉄鋼などの工業用金属需要も同時に増加します。

- 農産物:ドル安は非ドル圏の購買力を高め、トウモロコシ・大豆・小麦などの輸入需要が増加し、価格を押し上げる要因となります。

- 投資家の配分:ハト派サイクルでは、コモディティはインフレヘッジと分散投資の一環として位置づけられ、資金流入が顕著に増加します。

- 事例:2020年にFRBが史上空前のQEを実施した後、ドル指数は下落し、金価格は1オンス2,000ドルを突破。原油も底値から大幅に反発しました。

4. 主要中央銀行の「ハト派 vs タカ派」分布(2025年8月時点)

以下は2025年8月前後の公開発言とスタンスに基づき、主要中央銀行内部のタカ派・ハト派分布を整理したものです。この分類はあくまで当時の観察結果であり、経済・政策の変化に応じて今後変動する可能性があります。

米連邦準備制度(FRB / FOMC)

FOMC(連邦公開市場委員会)は米国の金融政策を決定する機関で、以下のメンバーで構成されます。

- FRB理事 7名

- 地区連邦準備銀行総裁 5名(投票権ローテーション)

| スタンス | メンバー |

|---|---|

| タカ派 | ミシェル・ボウマン(FRB理事) アルベルト・ムサレム(セントルイス連銀総裁) ジェフリー・シュミッド(カンザスシティ連銀総裁) |

| 中立派 | ジェローム・パウエル(FRB議長) マイケル・バー(FRB理事) クリストファー・ウォラー(FRB理事) ジョン・ウィリアムズ(ニューヨーク連銀総裁) スーザン・コリンズ(ボストン連銀総裁) |

| ハト派 | フィリップ・ジェファーソン(FRB副議長) リサ・クック(FRB理事) アドリアナ・クーグラー(FRB理事) オースタン・グールズビー(シカゴ連銀総裁) |

欧州中央銀行(ECB)

ECBの政策は政策理事会が決定し、メンバーは以下の通りです。

- ECB役員会メンバー 6名

- ユーロ圏19か国の中央銀行総裁

| スタンス | メンバー |

|---|---|

| タカ派 | クラース・クノット(オランダ中銀総裁) ロベルト・ホルツマン(オーストリア中銀総裁) ペテル・カジミール(スロバキア中銀総裁) ヨアヒム・ナーゲル(ドイツ連邦銀行総裁) イザベル・シュナーベル(ECB役員会メンバー) |

| ハト派 | フィリップ・レーン(ECB役員会メンバー) ピエロ・チポローネ(ECB役員会メンバー) ファビオ・パネッタ(イタリア中銀総裁) |

イングランド銀行(BOE)

BOEの金融政策は金融政策委員会(MPC)が決定します。MPCは9名で構成され(総裁・副総裁を含む)、年8回の会合を開催します。

| スタンス | メンバー |

|---|---|

| タカ派 | メーガン・グリーン(MPC委員) キャサリン・マン(MPC委員) |

| ハト派 | スワティ・ディングラ(MPC委員) デイブ・ラムスデン(MPC委員) |

日本銀行(BOJ)

BOJ(日銀)の金融政策は政策委員会が決定します。構成は以下の通りです。

- 総裁 1名

- 副総裁 2名

- 審議委員 6名

| スタンス | メンバー |

|---|---|

| タカ派 | 田村直樹(審議委員) |

| ややタカ派 | 高田創(審議委員) 小枝淳子(審議委員) |

| 中立派 | 植田和男(総裁) 内田眞一(副総裁) 氷見野良三(副総裁) 中川順子(審議委員) |

| ハト派 | 中村豊明(審議委員) 野口旭(審議委員) |

5. ハト派環境下の投資戦略

戦略フレームワーク

ハト派シグナルを投資判断に活かすには、3つの情報源を体系的にチェックすることが重要です。

- 文書:政策決定声明、議事要旨

- チャート・データ:ドットプロット、金利パス予想

- 人物:投票権を持つ委員や主要当局者の発言トーン

資産配分の方向性

| 資産クラス | 戦略ポイント |

|---|---|

| 為替 | ハト派寄りの中央銀行の通貨に対してリスク通貨をロング |

| 株式 | グロース型のエクスポージャーを拡大 |

| 債券 | デュレーションを長期化し、投資適格クレジットを組み入れ |

| コモディティ | 原材料に追い風だが、需要サイドの確認が必要 |

6. 「ハト派寄り/ハト派転換」を読み取る方法

中央銀行が「ハト派に転じました」と直接宣言することはありません。文書・データ・オペレーション・当局者発言の4つのレイヤーからシグナルを読み取る必要があります。

文書の判読:措辞が最も直感的なシグナル

政策決定声明や議事要旨の言い回しは、スタンスの変化を如実に映します。

- ハト派寄りの表現:リスクは下方に偏っている、雇用は減速、インフレの鈍化に進展、忍耐強くあるべき、データ次第で対応

- タカ派寄りの表現(対比):インフレは根強い、より長期の引き締めが必要、金融環境は緩和的すぎる

- 判読のコツ:前回の文書と比較し、トーンが軟化したり強硬な文言が削除されていれば「ハト派寄り」のシグナルです。

チャート・データ:数値化された政策予想

中央銀行のドットプロットや経済見通しは、スタンスを定量的に把握する手掛かりとなります。

- ハト派シグナル:

- ドットプロットの利上げ回数が下方修正される(将来の利上げ期待の後退)

- ターミナルレート(最終到達金利)の見通しが引き下げられる

- 失業率見通しが上方修正される(雇用鈍化への警戒)

- 市場の反応:ドットプロットが示す利上げ回数が市場織り込みを下回ると、ドル安・長期債高になりやすい傾向があります。

オペレーションの変化:行動は言葉に先行する

中央銀行のバランスシートや流動性管理における調整は、最も早いハト派シグナルとなることがあります。

- ハト派的オペレーション:バランスシート縮小(QT)の減速、再投資の拡大、縮小計画の延期・撤回

- 読み解き方:公開市場操作のデータで資金供給の増加が確認された場合、声明で明言される前でも政策がハト派に傾きつつある前兆と見なせます。

当局者の発言:影響力の大きさに差がある

中央銀行幹部の公開発言は、スタンス転換を察知するための重要な補足情報です。

- ハト派的表現:より忍耐が必要、もっとデータを見る必要がある、金融リスクは下方

- 影響力の階層:投票権を持つ委員の発言は、投票権を持たないメンバーよりも市場への影響が大きくなります。

- 着目ポイント:従来タカ派とみなされていた当局者がトーンを和らげた場合、市場が大きく注目する「ハト派転換」シグナルとなるのが通常です。

7. よくある質問(FAQ)

Q1. ハト派シグナルに対する市場の反応がまちまちになるのはなぜですか?

市場の反応は「期待とのギャップ」に左右されます。市場がすでにハト派寄りを十分に織り込んでいれば、新たなシグナルの影響は限定的です。逆に、市場がタカ派を前提としていたところにハト派的な発言が飛び出すと、資産価格の変動は大きくなります。

Q2. 「本格的なハト派転換」と「一時的なトーンの軟化」はどう区別しますか?

文書の措辞、ドットプロット、実際のオペレーション、当局者発言など複数のレイヤーを総合的に見る必要があります。単独の当局者がハト派的な発言をしただけでは政策転換とは限りません。複数のシグナルが同時に出現して初めて、本格的な「ハト派転換」の可能性が高まります。

Q3. ハト派政策が債券投資家にとって最も重要な影響は何ですか?

ハト派政策は通常、長期金利を押し下げて長期債の価格を押し上げるため、長期債の保有者にとってプラスです。ただし、緩和が過度に長引いてバブルが蓄積した場合、将来タカ派に転じた際に長期債が大幅に下落するリスクも大きくなります。

Q4. ハト派政策とインフレの関係はどのようなものですか?

ハト派スタンスはインフレに対する許容度が高く、成長と雇用を優先的に支えます。緩和政策が行き過ぎると、将来的なインフレ上昇リスクの種をまくことになり、中央銀行がタカ派への転換を余儀なくされる可能性があります。

Q5. 投資家がハト派シグナルを素早く追跡するにはどうすればよいですか?

以下の情報源が有効です。

- 中央銀行の公式サイトに掲載される議事要旨やプレスリリース

- ドットプロットや経済見通しの更新

- 当局者の公開講演やメディアインタビュー

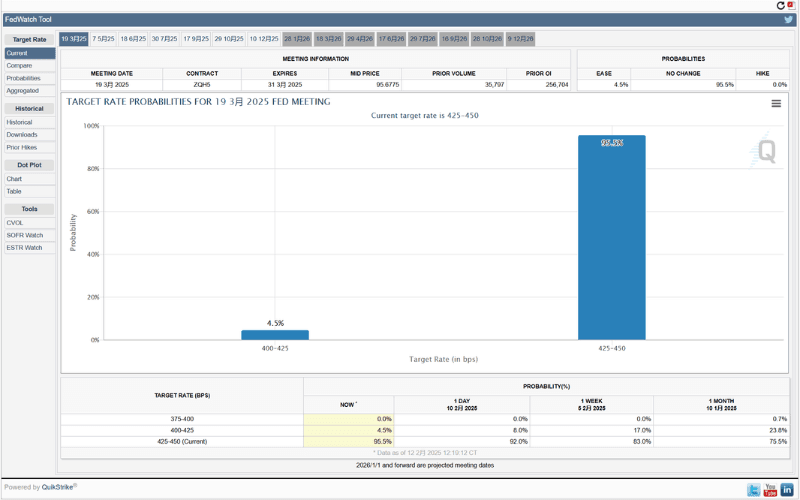

- 金利先物やCMEのFedWatchツールが示す市場の利上げ/利下げ期待

ツール:シカゴ・マーカンタイル取引所(CME)のFedWatchツールを利用すると、FRBの利上げ・利下げに対する市場の期待確率をリアルタイムに追跡できます。

8. まとめ

ハト派は金融政策スペクトラムの一端であり、その意味は「利下げ」や「緩和」にとどまりません。中央銀行が経済の課題に直面したとき、何を優先するかという価値判断を反映しています。すなわち、成長と雇用をまず守り、インフレ抑制はある程度先送りするという選択です。

実務的には、ハト派政策は金利・流動性・資本コスト・市場の期待を通じて、為替・株式・債券・コモディティ市場に連鎖的に影響を及ぼします。危機時には市場を支える力となる一方、長期的には資産バブルや金融の不均衡を生むリスクもはらんでいます。

したがって、ハト派の存在意義を理解することは、中央銀行のスタンスを読み解くだけでなく、グローバルな金融サイクル・クロスマーケットの資金フロー・経済のレジリエンスを観察するための重要な視座となります。ハト派とタカ派のダイナミックなバランスこそが、現代の金融政策フレームワークの核心を形成しています。

関連記事

Titan FX の金融市場リサーチおよび調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 中央銀行公式資料:FRB(FOMC声明・議事要旨・ドットプロット)、ECB(金融政策決定)、BOE(MPC決定)、BOJ(金融政策決定会合)

- 市場データ・分析ツール:CME Group(FedWatch Tool)

- 教育・解説リソース:Titan FX Research(FOMC解説、金CFD、原油CFD)