Options(オプション)

株式・指数から為替・商品まで、原資産を実際に保有せずに市場の値動きへ柔軟に参加し、同時にリスクを管理したいと考える投資家は少なくありません。オプション(Options)は、その両方を兼ね備えられる重要なツールの一つです。

この仕組みによって、投資家は比較的少ない資金で市場の値動きに参加でき、同時にリスク管理や戦略の柔軟性も得られます。世界の金融市場では、オプションはヘッジ・投機・インカム型戦略まで幅広く活用され、多くのプロが利用する重要な取引ツールの一つです。ただし、インカム型戦略の多くはオプションの「売り」を伴い、プレミアムを受け取れる一方で高い権利行使リスクを負う可能性があるため、リスクを理解していない初心者がそのまま使うのには向きません。

本記事では、オプションの基本的な定義と仕組み、主要な構成要素、2つの基本タイプ、メリットとリスク、そして差金決済取引(CFD)との比較までを解説し、初心者がこのツールの基礎を身につけられるよう整理します。

- オプションの基本的な定義と仕組みを短時間で把握できる。

- プレミアム・権利行使価格・満期日といった中心的な取引要素を理解できる。

- コール(Call)とプット(Put)の基本的な用途とリスクの違いを区別できるようになる。

- レバレッジ特性・タイムディケイ(時間的価値の減少)・売り手の権利行使リスクを認識できる。

- オプションと CFD などレバレッジ型デリバティブの違い・用途・リスクを理解できる。

1. オプションとは?基本的な定義と仕組み

オプション(Options)は、将来の特定の時点または一定の期間内に、あらかじめ決められた価格で原資産を売買する「権利」を持ち、その権利を行使する義務は負わない金融派生商品です。

株式などを直接売買する場合と異なり、オプションの本質は「資産の取引」ではなく「権利の取引」にあります。

- 買い手は売り手にプレミアム(オプション料)を支払い、将来その権利を行使するか放棄するかを選べる立場を得ます。

- 売り手はプレミアムを受け取りますが、買い手が権利を行使した場合には、それに対応する義務を果たさなければなりません。

これにより投資家は、相対的に少ない資金で大きな市場の値動きに参加でき、今後の相場・ボラティリティ・時間の経過に対する自分の見立てに応じて、さまざまな戦略を組み立てられます。

オプションの設計の核心は、買い手と売り手の役割が非対称である点にあります。単純にオプションを買う場合、買い手の最大損失は通常、支払ったプレミアムに限定されます。そのうちコールの買いは原資産価格の上昇に応じて利益が理論上拡大し得る一方、プットの買いは原資産価格の下落で利益が出ますが、最大利益は原資産価格がゼロまで下がる範囲に限られます。

これに対して売り手は、プレミアムを受け取れる代わりに権利行使に応じる義務を負い、契約の履行を担保するために通常は証拠金を差し入れる必要があります。原資産を保有せずにコールを売った場合、理論上は損失が無限大になり得ます。プットを売った場合には、原資産価格が大きく下落した際に多額の損失を被る可能性があります。

このようにオプションは柔軟なリスク管理ツールであり、投機やヘッジにも応用できますが、初心者はまずレバレッジ特性・タイムディケイ・売り手の権利行使リスクを理解したうえで、実際の取引を検討すべきです。

2. オプションの主要な構成要素:プレミアム・権利行使価格・満期日

オプションの価値はいくつかの中心的な要素によって決まります。これらを理解することが初心者にとっての入門の基礎になります。

プレミアム(Premium)

プレミアムは、買い手がオプションの権利を得るために売り手へ支払う費用です。保険料のようなものだと考えると分かりやすく、買い手はこの費用を支払うことで、将来契約を行使するか放棄するかを選べる立場を得ます。

プレミアムの水準は、原資産価格・権利行使価格・満期までの残り時間・ボラティリティ・金利・配当など、さまざまな要因の影響を受け、市場でリアルタイムに取引されるオプションの価格となります。

権利行使価格(Strike Price)

権利行使価格は、売買の当事者があらかじめ取り決めた執行価格です。たとえば買い手が権利行使価格 100 円のコールを保有していれば、将来その資産を 100 円で買う権利を持ちます。プットであれば、買い手は権利行使価格でその資産を売る権利を持つことになります。

権利行使価格と現在の市場価格との差は、そのオプションに即時の行使価値があるかどうかを左右し、プレミアムの高低にも影響します。

満期日(Expiration Date)

満期日はオプション契約の最終有効日です。この日を過ぎると契約は通常自動的に失効し、買い手は権利を行使できなくなります。

オプションには時間の制約があり、満期日に近づくほど時間的価値は徐々に減少していくのが一般的です。これは買い手が特に意識すべき時間コストです。ただし、実際に権利を行使できる時期は契約タイプによって異なり、アメリカン・オプションは通常満期日までいつでも行使でき、ヨーロピアン・オプションは通常満期日にのみ行使できます。

イン・ザ・マネー、アット・ザ・マネー、アウト・オブ・ザ・マネー

オプションなどのデリバティブのリアルタイム取引では、権利行使価格と現在の市場価格との相対的な関係に応じて、契約は通常3種類の本質的価値の状態を示します。

なお、以下の表はコールを例にしています。プットの場合は、イン・ザ・マネーとアウト・オブ・ザ・マネーの判断方向が逆になります。

| 権利行使の状態 | 本質的価値の説明 | 例:現在価格 100 円のコールの場合 |

|---|---|---|

| イン・ザ・マネー(In-the-Money) | すでに即時の行使価値がある | 権利行使価格 90 円。現在価格より安く買える |

| アット・ザ・マネー(At-the-Money) | 権利行使価格が現在の市場価格に近い | 権利行使価格 100 円。現在価格とほぼ同じ |

| アウト・オブ・ザ・マネー(Out-of-the-Money) | 即時の行使価値はなく、主に時間的価値が残る | 権利行使価格 110 円。現在価格より高く、当面は行使のメリットがない |

3. オプションの2つの基本タイプ:コールとプット

オプションは主にコール(買う権利)とプット(売る権利)の2つのタイプに分かれます。両者は方向が逆で、投資家は相場観やリスク管理のニーズに応じて使い分けられます。

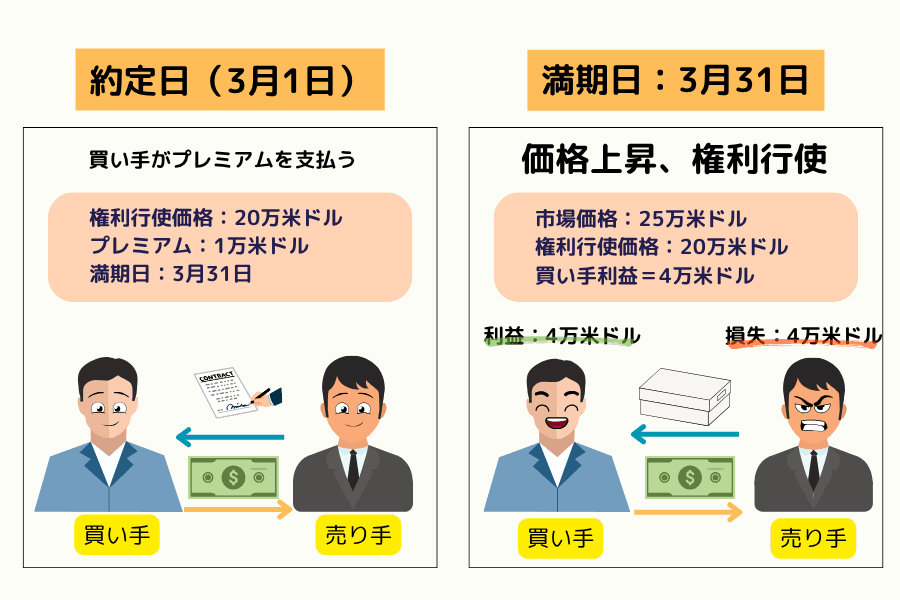

コールオプション(Call Option)

コールは、約定した期間内または満期日に、特定の価格で原資産を買う権利を買い手に与えます。実際に行使できる時期は契約タイプによって異なります。

投資家が原資産価格の上昇を見込むとき、一般的にコールの買いを検討します。原資産価格が権利行使価格を明確に上回れば、コールの価値は上昇し、買い手は反対売買(決済)または権利行使によって利益を得られます。

ただし、コールは市場が上昇しさえすれば必ず利益が出るというものではありません。買い手はプレミアムのコスト・タイムディケイ・インプライドボラティリティの変化・満期までの時間などを考慮する必要があります。原資産価格の上昇幅がプレミアムのコストを補うのに足りなければ、買い手であっても損失を被る可能性があります。

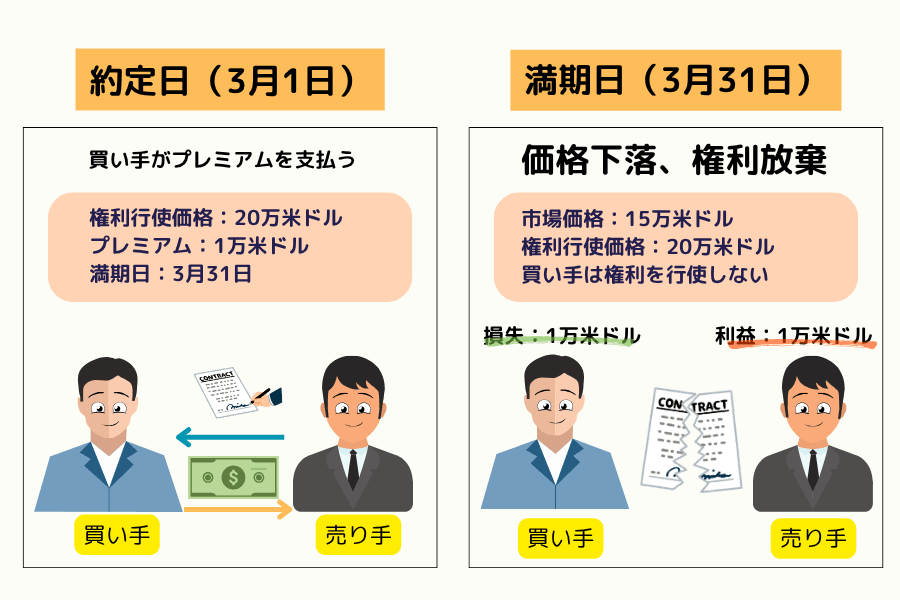

プットオプション(Put Option)

プットは、約定した期間内または満期日に、特定の価格で原資産を売る権利を買い手に与えます。実際に行使できる時期は同様に契約タイプによって異なります。

投資家が原資産価格の下落を見込むとき、一般的にプットの買いを検討します。プットは保有資産のヘッジ手段としてもよく使われ、たとえば株式や指数のポジションを持つ投資家が、プットを買うことで下落リスクを抑えることができます。

ただし、プットも同様にプレミアム・タイムディケイ・インプライドボラティリティの影響を受けます。原資産価格が想定どおりに下落しない場合や、下落幅がプレミアムのコストを補うのに足りない場合、買い手はプレミアムの一部または全部を失う可能性があります。

コールとプットの早見比較

| 項目 | コール(Call) | プット(Put) |

|---|---|---|

| 基本の方向 | 上昇を見込む | 下落を見込む |

| 買い手の権利 | 権利行使価格で原資産を買う | 権利行使価格で原資産を売る |

| 主な用途 | 上昇局面への参加・強気戦略の構築 | 下落ヘッジ・弱気戦略の構築 |

| 単純な買い手の最大損失 | 支払ったプレミアム | 支払ったプレミアム |

| 主なリスク | プレミアムの消失・タイムディケイ | プレミアムの消失・タイムディケイ |

4. オプションのメリットとリスク

オプションは戦略の柔軟性を備える一方で、高いリスクも伴います。初心者はまず価格変動のロジック・時間的価値・レバレッジ特性を理解したうえで、合理的に使う必要があります。

主なメリット

- 資金効率が比較的高い:買い手はプレミアムを支払うだけで原資産価格の変動に参加できるため、資金の使用効率が比較的高くなります。

- 買い手のリスクが比較的明確:単純にオプションを買う場合、最大損失は通常、支払ったプレミアムに限定されるため、投資家はエントリー前に最大想定損失を把握できます。

- 戦略の柔軟性が高い:オプションは相場の方向・ボラティリティの変化・リスク管理のニーズに応じてさまざまな戦略を設計でき、上昇・下落・もみ合いのいずれの局面にも対応できます。

主なリスク

- タイムディケイ(時間的価値の減少):満期日が近づくにつれ、オプションの価値は徐々に減少していく可能性があります。方向の見立てがおおむね正しくても、時間の経過や値幅不足によって損失が出ることがあります。

- プレミアムの変動が大きい:原資産のわずかな値動き、インプライドボラティリティの変化、満期までの時間の短縮など、いずれもプレミアムを大きく変動させ得ます。

- 売り手のリスクが高い:オプションを売る側はプレミアムを受け取れる一方で、権利行使に応じる義務を負います。原資産を保有せずにコールを売れば理論上は無限の損失に直面し得ますし、プットを売れば原資産価格が大きく下落した際に多額の損失を被る可能性があります。

- 理解のハードルが高い:オプション価格は原資産価格だけでなく、時間的価値・ボラティリティ・金利・配当などの要因にも左右されます。プライシングのロジックを理解していない初心者は、リスクを過小評価しがちです。

したがって初心者は、オプションに触れる際、まず基本概念・デモ取引・少額のポジションから始め、プレミアムの変化・タイムディケイ・各戦略の損益構造に徐々に慣れていき、リスクを理解する前に複雑な戦略や売り戦略をいきなり使うことは避けるべきです。

5. オプション以外に市場の値動きへ参加できるツールは?差金決済取引(CFD)

オプション以外にも、投資家は先物・差金決済取引(CFD)・証拠金取引といったデリバティブに触れることがあります。これらはいずれも市場の値動きへの参加に使えますが、リスク構造・資金要件・操作方法は同じではありません。

差金決済取引(CFD)とは?

差金決済取引(CFD)は、原資産の価格変動に連動するデリバティブです。投資家は株式・指数・為替・商品を実際に保有することなく、原資産の価格変化に応じて取引を行います。

CFD には通常、オプションのような固定の満期日やプレミアムの仕組みはなく、損益は主に原資産価格の変動に応じて変化します。ただし CFD はレバレッジ型商品であり、証拠金要件・オーバーナイトコスト・価格のギャップ・強制ロスカットのリスクに注意が必要で、リスクが低い、あるいは初心者向きであることを意味するわけではありません。

オプションと CFD の主な違い

| 項目 | オプション(Options) | 差金決済取引(CFD) |

|---|---|---|

| 満期日 | 通常は固定の満期日がある | 通常は固定の満期日がない |

| コスト構造 | 買い手はプレミアムを支払う | 証拠金取引で、オーバーナイトコストが生じ得る |

| 時間的価値 | タイムディケイが存在する | オプション型の時間的価値はないが、オーバーナイトコストが生じ得る |

| 操作の方向 | コール・プット・組み合わせ戦略で強弱の見方を表現できる | 直接ロングまたはショートを建てられる |

| 資金のハードル | 買い手はプレミアム、売り手は通常証拠金が必要 | 証拠金取引。少ない資金でポジションを建てられるが、レバレッジがリスクを拡大する |

| 主なリスク | タイムディケイ・プレミアムの消失・売り手の権利行使リスク | レバレッジによる損失拡大・強制ロスカット・オーバーナイトコスト・価格のギャップ |

| よくある利用場面 | ヘッジ・ボラティリティ取引・戦略の組み合わせ | 取引経験者による短期取引やリスク管理 |

CFD は取引経験者が短期取引やリスク管理を行う際に検討できるツールの一つですが、オプションや長期投資の安易な代替と見なすべきではありません。

CFD を通じて世界の市場の値動きに参加したい投資家にとって、Titan FX は外国為替・貴金属・エネルギー・指数などの差金決済取引(CFD)商品を提供しており、さまざまな市場の値動きを見ていきたい取引経験者が、応用的なツールとして活用するのに適しています。

オプションであれ CFD であれ、本質的にはいずれもレバレッジ型の金融商品であり、利益も損失も拡大し得ます。投資の前には、商品の特性・証拠金ルール・リスクを十分に理解し、合理的な資金管理とリスクコントロールの方法を設定しておくべきです。

6. オプションに関するよくある質問 FAQ

Q1. オプションのプレミアムは主に何で決まりますか?

プレミアムは主に、原資産価格・権利行使価格・満期までの残り時間・インプライドボラティリティ・金利・配当などの要因の影響を受けます。

一般的に、満期までの期間が長いほど、またインプライドボラティリティが高いほど、プレミアムも高くなる傾向があります。ただし、実際の価格は市場の需給や原資産の変動にも左右されます。

Q2. オプションは必ず満期日まで保有しなければなりませんか?

必ずしもそうではありません。投資家は通常、満期日の前に反対売買で決済し、ポジションを早めに終わらせることができ、満期日まで保有する必要はありません。

ただし、実際に円滑に決済できるかどうかは、市場の流動性・スプレッド・契約ルールに左右されます。流動性の低いオプションでは、約定しにくかったり取引コストが高くなったりする問題に直面する可能性があります。

Q3. オプションと先物はリスク構造の面で最も大きく何が違いますか?

両者の最大の違いは、権利と義務の構造が異なる点にあります。

先物(Futures)は売買の双方が履行義務を負い、損益は通常、原資産価格の変動に応じて比較的リニアに変化し、日々の清算と証拠金の維持が必要です。市場が大きく変動すると、投資家は追証や強制ロスカットのリスクに直面する可能性があります。

一方オプションは、買い手が権利を持ち、売り手が義務を負います。単純にオプションを買う場合、買い手の最大損失は通常、支払ったプレミアムに限定されます。しかしオプションを売る場合は高い権利行使リスクを負う可能性があり、特にコールの裸売りでは理論上、無限の損失に直面し得ます。

Q4. 初心者は権利行使価格をどう選べばよいですか?

権利行使価格は、プレミアムのコスト・成功確率・損益の変化に直接影響します。

イン・ザ・マネーの契約はコストが比較的高いものの、一定の本質的価値をすでに備えています。アット・ザ・マネーの契約は原資産価格の変化に比較的敏感です。アウト・オブ・ザ・マネーの契約はプレミアムが低いものの、価値が生まれるには原資産価格のより明確な変動が必要です。

初心者はまずデモ取引や少額のポジションで、イン・ザ・マネー・アット・ザ・マネー・アウト・オブ・ザ・マネーの各契約が、価格変動・タイムディケイ・インプライドボラティリティの変化のもとでどう異なるかを観察し、段階的に各権利行使価格のリスクと適した場面を理解していくとよいでしょう。

Q5. オプションは満期後にどうなりますか?

オプションは満期後、その状態と市場のルールに応じて処理されます。

満期時にアウト・オブ・ザ・マネーの状態であれば、通常は失効し、買い手が支払ったプレミアムはすべてゼロになる可能性があります。満期時にイン・ザ・マネーの状態であれば、取引所や証券会社のルールに応じて、権利行使・現金決済・自動処理などが行われる可能性があります。

そのため投資家は、取引の前に、取引する商品の満期ルール・受け渡し方法・証券会社の処理の仕組みを理解し、満期時に想定外のポジション変動が起きるのを避けるべきです。

Q6. オプションのプレミアムはゼロになることがありますか?

あります。買ったオプションが満期時にアウト・オブ・ザ・マネーの状態であれば、買い手は通常権利を行使せず、契約は失効し、支払ったプレミアムはすべてゼロになる可能性があります。

したがって、オプションの買いは最大損失が通常プレミアムに限定されるとはいえ、リスクが低いことを意味するわけではありません。方向の見立てを誤ったり、変動が不十分だったり、時間的価値が急速に減少したりすれば、プレミアムを全額失うこともあり得ます。

7. まとめ

オプションは、戦略の柔軟性とレバレッジ特性を併せ持つデリバティブであり、ヘッジ・投機・ボラティリティ取引、そしてさまざまな市場局面での戦略配分に活用できます。

初心者がオプションを学ぶ際は、まず基本的な定義・プレミアム・権利行使価格・満期日・コールとプットといった中心的な概念を押さえ、さらにタイムディケイ・インプライドボラティリティ・売り手の権利行使リスクを理解していくとよいでしょう。

オプションは、方向さえ当たれば利益が出るという単純なツールではありません。原資産価格の動きが想定どおりであっても、プレミアムのコスト・時間の経過・ボラティリティの変化によって最終的な結果が左右されることがあります。したがって投資家は、実際の取引の前に、デモ取引や少額のポジションで損益構造に慣れ、リスクを理解する前に複雑な戦略を使うことは避けるべきです。

取引経験を積むにつれて、投資家は CFD や先物といった他のデリバティブへ理解を広げることもできます。ただし、これらのツールは本質的にいずれもレバレッジリスクを伴い、利益も損失も拡大し得ます。どのツールを使うにしても、資金管理・リスクコントロール・継続的な学習は、長く市場に参加していくうえで欠かせない基礎です。

関連記事

Titan FX 取引戦略研究所。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 取引所・清算機関: Cboe(シカゴ・オプション取引所)— オプション契約仕様と市場データ;OCC(米オプション清算機関)— オプションの権利行使・清算ルール

- 規制・投資家教育: 米国証券取引委員会(SEC)Investor.gov — オプションの基礎とリスク開示;日本取引所グループ(JPX/大阪取引所)— 国内上場オプションの制度

- 学術・理論: Black, F. & Scholes, M. (1973) "The Pricing of Options and Corporate Liabilities", Journal of Political Economy — オプション価格理論;Hull, J. C. Options, Futures, and Other Derivatives — デリバティブの標準教科書