Order Execution(オーダー執行)

オーダー執行(Order Execution)とは、取引プラットフォームが投資家の出した売買注文を受け取り、市場でマッチングを行って約定価格と数量を確定させるまでの一連のプロセスです。「買い」または「売り」を押した瞬間から、実際にポジションが成立するまでの間には、発注・ルーティング・マッチング・報告といった複数の工程が存在します。

FX や差金決済取引(CFD)では、オーダー執行のスピードと品質が、実際に得られる約定価格に直結し、ひいては取引コストや戦略の成績を左右します。とくに相場が急変する場面や流動性が乏しい場面では、約定価格が想定と乖離することがあり、初心者が見落としがちでありながら極めて重要なポイントです。

本記事では、オーダー執行とは何か、代表的な注文種類と執行方式、プラットフォームが注文をどう処理するのか、そして約定品質を左右する要因までを解説し、「約定」の裏側にある仕組みを整理します。

- オーダー執行(Order Execution)とは、取引プラットフォームが売買注文を市場でマッチングし約定させるまでの一連のプロセス。

- 代表的な注文種類は成行注文・指値注文・逆指値注文で、指値と逆指値はいずれも「価格」が設定水準に到達したかどうかで発動する。

- 執行方式は主にインスタント執行(Instant Execution)とマーケット執行(Market Execution)があり、現在の FX・CFD 市場ではマーケット執行が主流。

- プラットフォームの注文処理は、ディーリングデスク(DD)方式と NDD(STP/ECN)方式に分かれ、約定のされ方と透明性に影響する。

- 流動性・相場変動・ネットワーク遅延・VPS などの要因が、オーダー執行の品質、ひいては取引コストと戦略の成績を左右する。

1. オーダー執行とは?約定の定義とプロセス

定義:オーダー執行(Order Execution)とは

オーダー執行(Order Execution)とは、取引プラットフォームが投資家の売買注文を受け取り、その注文を市場へ送ってマッチングを行い、約定価格と数量を確定させるまでのプロセスです。注文が無事にマッチングされれば「約定」と呼び、条件が満たされなければ、注文は待機のままか最終的に取り消されます。

つまり、発注は「意思を送ること」にすぎず、オーダー執行こそが「実際に取引を成立させる」重要なステップです。両者の間はごくわずかな時間差しかありませんが、最終的にどの価格でポジションを持つかを決定づけます。

発注から約定までの基本プロセス

一つの注文が送信されてから約定するまでには、通常、次のような工程を経ます。この流れを理解しておくと、約定価格が画面上の気配値とわずかに異なることがある理由もつかみやすくなります。

| ステップ | 説明 |

|---|---|

| 発注 | 投資家がプラットフォームで銘柄・売買方向・数量・注文種類を選び、注文を送信する |

| ルーティング | プラットフォームが注文を気配値の提供元や流動性プロバイダーへ送る |

| マッチング | システムがその時点で約定可能な価格と数量に基づいて注文を突き合わせる |

| 報告 | プラットフォームが約定結果を返し、約定価格と数量を確定する |

| 計上 | ポジションが正式に成立し、口座の建玉と証拠金に反映される |

FX のような金融市場では気配値が刻一刻と変動するため、これらの工程は通常ミリ秒単位で完了します。約定スピードと安定性は、取引プラットフォームを評価する重要な指標の一つでもあります。

2. オーダー執行における代表的な注文種類は?

注文種類が違えば、約定の条件と執行のロジックも変わります。それぞれの違いを押さえることで、相場や戦略に合った発注方法を選べるようになります。

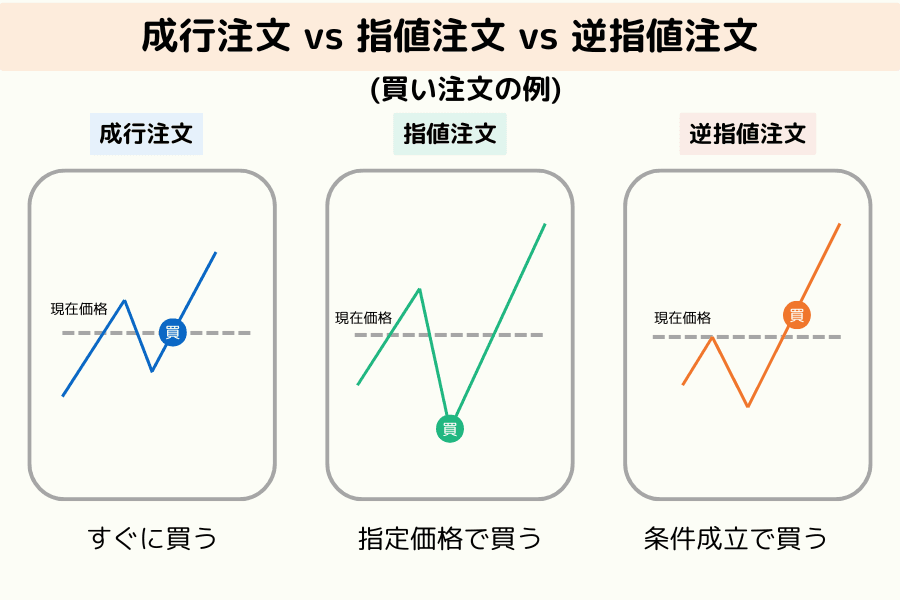

成行注文(Market Order)

成行注文は、「その時点で市場が約定できる最良の価格」で即座に約定する注文です。約定スピードが速く、ほぼ確実に約定するため、すぐにエントリー・決済したい場面に向いています。

ただし、成行注文で約定するのは「送信した瞬間」に約定可能な価格であり、ボタンを押す前に見えていた価格ではありません。相場が速く動いているときは、実際の約定価格が想定とわずかにずれることがあり、これをスリッページと呼びます。

指値注文(Limit Order)

指値注文は、「指定した価格またはそれより有利な価格」でのみ約定する注文です。買いの指値は現在値より下、売りの指値は現在値より上に置き、市場価格が設定水準に到達したときにはじめて発動します。

指値注文の利点は約定価格をコントロールでき、高値づかみや安値売りを避けられる点です。一方で、価格が設定水準に届かなければ約定しない可能性があります。また市場によっては、到達時に約定可能な数量が足りず、一部約定(Partial Fill)となる場合もあります。

逆指値注文(Stop Order)

逆指値注文は、市場価格が設定したトリガー価格に到達した時点で、成行注文として送信される注文です。損失を限定する目的だけでなく、ブレイクアウト狙いにもよく使われます。価格が特定のレンジを抜けた時点で自動的にエントリーし、相場の方向に沿ってポジションを持つ形です。

注意したいのは、逆指値注文は発動後に「成行」で約定するため、相場が急変している場面では、実際の約定価格がトリガー価格と乖離することがあり、トリガー価格での約定が保証されるわけではない点です。

| 注文種類 | 発動条件 | 約定の特性 |

|---|---|---|

| 成行注文 | 即時送信 | その時点の最良価格で約定。速いがスリッページの可能性あり |

| 指値注文 | 価格が指定値かそれより有利に到達 | 約定価格を管理できるが、約定は保証されない |

| 逆指値注文 | 価格がトリガー価格に到達 | 発動後は成行で約定。損切りやブレイクアウトのエントリーに使う |

3. オーダー執行の方式は?インスタント執行とマーケット執行

注文種類に加えて、プラットフォームが採用する「執行方式」も約定結果を左右します。FX・CFD のプラットフォームで一般的な執行方式は、インスタント執行とマーケット執行の二つです。

インスタント執行(Instant Execution)

インスタント執行は、投資家がプラットフォームに「その時点で表示されている価格」で注文を送り、システムがその価格での約定を試みる方式です。送信した瞬間にすでに価格が動いていた場合、プラットフォームは「リクオート(Requote)」を返し、新しい価格を受け入れるかどうかを確認してきます。

この方式は約定価格が明確という利点がありますが、相場が速く動く場面ではリクオートによってエントリーが遅れ、狙ったタイミングを逃すことがあります。

マーケット執行(Market Execution)

マーケット執行は、「送信した時点で市場が実際に約定できる価格」で約定する方式で、リクオートは発生しません。確認を求められないぶん約定が速いという利点がある一方、相場の動きによってスリッページが生じることがあります。

現在、FX・CFD を提供する多くのブローカーはマーケット執行(Market Execution)を採用しており、プロ向けの取引環境ではこちらが主流となっています。

| 執行方式 | 気配値の扱い | 主な特性 |

|---|---|---|

| インスタント執行 | リクオートの可能性あり | 約定価格は明確だが、変動時は遅延することがある |

| マーケット執行 | リクオートなし | 約定は速いが、スリッページが生じることがある |

4. プラットフォームは注文をどう処理する?DD と NDD

注文を送信したあと、プラットフォームがその注文を実際に「どう処理するか」は、約定の透明性と価格の出どころに影響します。処理方式によって、ブローカーは大きくディーリングデスクと NDD の二つに分けられ、DD・NDD・STP・ECN といった取引方式の違いは、プラットフォーム選びの重要な判断材料にもなります。

ディーリングデスク方式(Dealing Desk)

ディーリングデスク(Dealing Desk、略称 DD)方式では、ブローカーが自社内で投資家の注文に対する気配値と相手方を提供し、一部の注文はブローカー自身が引き受けることがあります。気配値は比較的安定しますが、ブローカーが同時に価格の提示者でもあるため、リクオートが発生しやすい面があります。

NDD 方式(No Dealing Desk)

NDD(No Dealing Desk)方式では、ブローカーが気配値の相手方として介在せず、注文を外部の流動性プロバイダーへ直接送ります。NDD の執行はさらに STP と ECN に分けられます。

- ① STP(Straight Through Processing):注文を一社または複数の流動性プロバイダーへ直接転送して約定させる方式。

- ② ECN(Electronic Communication Network):複数の流動性プロバイダーからの気配値を一つの電子取引ネットワークに集約し、最良価格と約定可能数量に基づいてシステムが自動的にマッチングする方式。約定価格が市場に近く、透明性も高くなります。

Titan FX を例にとると、NDD の ECN 執行を採用しており、注文が直接市場のマッチングへ入るため人為的な介在が減り、通常の相場では安定した約定品質を保ちやすくなります。

5. オーダー執行の品質を左右する要因は?

同じ注文であっても、相場環境や取引環境が違えば約定結果は大きく変わります。ここでは、オーダー執行の品質を左右する主な要因を挙げます。

要因1:市場の流動性と板の厚み

流動性とは、市場における売り手と買い手の活発さ、そして特定の価格で約定できる数量のことです。流動性が十分にあるときは、想定に近い価格で素早く約定しやすくなります。逆に、深夜や連休前後など流動性が乏しい時間帯では、約定価格と想定との乖離が広がることがあります。

要因2:相場の変動と重要イベント

重要な経済指標の発表、中央銀行の政策金利決定、突発的な出来事が起きると、相場は極めて短い時間で激しく動き、約定価格が想定から大きくずれてスリッページも発生しやすくなります。またこうした場面では、市場がサーキットブレーカーなどの取引停止措置を発動し、一時的に約定に影響することもあります。

要因3:ネットワーク・サーバー・VPS

注文を送信してからサーバーが受け取るまでには、ネットワークの伝送時間が存在します。回線が不安定であったり、サーバーから物理的に遠かったりすると、約定までの時間が延び、実際の約定価格が送信時点の気配値からずれることがあります。自動売買プログラム(EA)を使う場合、ネットワーク遅延を抑えて執行の安定性を高めるために VPS(仮想専用サーバー)を利用するトレーダーも少なくありません。

6. オーダー執行の品質が低いと何が起きる?

オーダー執行は取引のなかの小さな一工程に見えますが、品質が低いと、コスト・戦略・心理の各面に連鎖的な影響が及びます。この後果を理解しておくと、発注やプラットフォーム選びをより慎重に考えられます。

影響1:取引コストが増える

約定価格のわずかな差も、積み重なれば無視できないコストになります。スキャルピングのような高頻度の戦略では、スリッページや遅延の一回一回が利益を削り、実際のコストを想定より押し上げてしまいます。

影響2:戦略が想定どおりに機能しなくなる

多くの戦略は、特定の価格で正確にエントリー・決済することを前提にしています。約定価格が設定からずれれば、エントリーとエグジットの位置も動き、戦略が想定していた効果は目減りします。

影響3:自動売買(EA)の成績が落ちる

自動売買プログラム(EA)では、執行スピードとスリッページがそのまま約定結果に反映されます。実際の約定品質がバックテストの前提から大きく乖離していると、EA の実運用成績は期待どおりにならないことが多くなります。

影響4:トレード心理への影響

思わしくない約定が繰り返されると、プラットフォームや戦略への信頼が揺らぎ、感情に流されて追いかけエントリーをしたり、早すぎる決済をしたりと、悪循環に陥りやすくなります。

ツールを活用してタイミングを押さえる

約定品質が変わりうる重要イベントを前もって把握したい場合は、Titan FX の経済カレンダーを活用し、政策金利の決定、米雇用統計、CPI といった重要指標の発表時刻を追いながら、流動性が乏しい時間帯や変動が大きすぎる場面での発注を避けるとよいでしょう。あわせて、自身のエクスポージャーとポジションのリスクにも常に目を配ってください。

特定の銘柄が時間帯ごとにどう約定しているかを見たい場合は、ユーロ/米ドル(EUR/USD)のような主要通貨ペアのリアルタイム気配値と値動きを参考に、流動性と変動がエントリーに適しているかを見極めるのも有効です。

7. オーダー執行に関するよくある質問 FAQ

Q1. 注文を出せば必ず約定しますか?

必ずしもそうとは限りません。成行注文は通常すぐに約定しますが、指値注文は価格が設定水準に到達し、かつ約定可能な数量が十分にある場合にのみ約定します。条件が満たされなければ、注文は待機のままか最終的に取り消されます。

Q2. なぜ約定価格が、発注時に見えていた価格と違うのですか?

気配値が刻一刻と変動しているためです。成行注文で約定するのは「送信した瞬間」に市場が約定できる価格であり、ボタンを押す前の画面上の気配値ではありません。この差がスリッページで、相場が速く動いているときほど生じやすくなります。

Q3. スリッページはプラットフォームの問題ですか?

必ずしもそうではありません。スリッページは主に相場の変動と流動性の変化から生じるもので、市場では通常の現象であり、有利・不利どちらの方向にも起こり得ます。ただし、プラットフォームの執行スピードや流動性の調達先も、発生頻度と幅に影響します。

Q4. リクオート(Requote)とは何ですか?

リクオートとは、インスタント執行方式において、注文を送信した瞬間にすでに価格が動いていた場合に、プラットフォームが新しい価格を提示し、受け入れるかどうかを確認してくる仕組みです。マーケット執行方式ではリクオートは発生せず、その時点で約定可能な価格でそのまま約定します。

Q5. インスタント執行とマーケット執行はどちらが良いですか?

どちらにも一長一短があります。インスタント執行は約定価格が明確な一方でリクオートの可能性があり、マーケット執行は約定が速い一方でスリッページが生じ得ます。現在は FX・CFD のプラットフォームの多くがマーケット執行を採用していますが、実際にはご自身の取引スタイルとプラットフォームの条件次第です。

Q6. 思わしくない約定を減らすにはどうすればよいですか?

いくつかの方向から対策できます。指値注文を活用して約定価格を管理する、流動性が極端に乏しい場面や相場が激しく動く場面での成行の出入りを避ける、安定したネットワーク環境を保つ、そして約定品質が透明なプラットフォームを選ぶ、といった点です。

Q7. ECN は必ずディーリングデスクより優れていますか?

必ずしもそうとは限りません。ECN は気配値の透明性と市場でのマッチングを重視し、ディーリングデスク方式は比較的安定した気配値を提供し得るなど、それぞれ適した場面があります。本質的に重要なのは、総合的な約定品質、流動性の調達先、そしてプラットフォームの執行能力が安定して信頼できるかどうかです。

8. まとめ

オーダー執行(Order Execution)は、取引における「発注」と「約定」をつなぐ重要な工程であり、注文種類・執行方式・プラットフォームの処理方式など多くの側面を含みます。成行注文・指値注文・逆指値注文の違い、そしてインスタント執行とマーケット執行の得失を理解しておくことで、約定結果をより正確に見通せるようになります。

投資家にとって、オーダー執行の品質は取引コスト、戦略の成績、さらにはトレード心理にまで直接跳ね返ってきます。したがって、オーダー執行の仕組みを押さえるだけでなく、流動性・相場の変動・プラットフォームの執行品質にも目を配り、指値注文や経済カレンダーといったツールを活用しながら、状況に応じてより周到な判断を下していきましょう。

関連記事

- スリッページ(Slippage)とは?

- 成行注文(Market Order)とは?

- 指値注文(Limit Order)とは?

- DD・NDD・STP・ECN の違いを解説

- 夏時間(Daylight Saving Time)とは?

Titan FX 取引戦略研究所。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 規制・最良執行: 米国金融業規制機構(FINRA)Rule 5310 — 最良執行(Best Execution)義務;EU MiFID II — 最良執行に関する規制

- 投資家教育: 米国証券取引委員会(SEC)Investor.gov — 注文種類と発注執行の基礎

- プラットフォーム・技術文書: MetaQuotes MT4/MT5 公式ドキュメント — 注文種類と執行方式(Instant/Market Execution)