Treasury Stock(庫藏股)

庫藏股是企業資本策略中相當重要的一環,但對多數投資人而言,往往只停留在「公司買回股票=利多」的概念。事實上,庫藏股的背後涉及市場供需、財務數據、企業策略與資金配置等多重面向,其效果可能是正面的,也可能隱含風險。

要正確理解庫藏股,需要從它的會計本質、企業啟動買回的理由、對股價與財務指標的實際影響,以及公告細節的判讀方式切入。本文將以條理清晰的方式整理上述要點,協助投資人掌握庫藏股真正的作用與判讀邏輯。

- 定義:庫藏股是公司買回並自行持有的股份,不流通、無投票權、不配息

- 企業動機:穩定股價、提升 EPS/ROE、員工激勵、認為被低估、調整資本結構

- 對指標的影響:流通股減少使 EPS/ROE 帳面提升,非經營面真實改善

- 雙面效果:可傳遞信心,也可能是托市或財務美化的風險訊號

- 判讀重點:看買回目的、價格比例、現金水位與後續用途四面向綜合判斷

1.庫藏股的基礎概念與定義

庫藏股(又稱庫藏股票或庫存股,英文Treasury stock)指企業從市場買回部分已發行在外的股份後,再由公司自行持有的股票。庫藏股不對外流通、不具投票權、不參與配息,且不列入發行在外股數,因此會直接影響每股盈餘(EPS)的計算、股東權益結構與市場供需,也可能間接提升股東權益報酬率(ROE)。由於庫藏股屬於公司已買回並持有的股份,其處置方式具有彈性,可依公司策略決定是否保留、轉讓或註銷。

庫藏股在財務上的本質特徵

庫藏股本質上是企業以自身資金買回股票後所持有的股份。由於不再計入市場流通的股數,它會影響多項財務指標,包括EPS、ROE、每股淨值(BVPS)與市場流通量。

庫藏股也不會帶來額外權益,因此在資產負債表中通常列為減項,使股東權益帳面上相對減少。這些特性使庫藏股成為企業調整財務結構與資本策略的重要工具。

庫藏股與減資的差異

庫藏股的買回行為本身並不等同於減資,公司在持有庫藏股期間可視情況選擇保留或另作用途。若企業決定將庫藏股註銷,股本才會因此正式減少。

相較之下,減資是直接註銷股份並永久降低股本,屬於不可逆的結構性變動。簡而言之,庫藏股提供彈性,減資則是正式且永久性的資本調整。

市場常見迷思澄清

許多投資人誤以為企業買回庫藏股一定代表利多,然而庫藏股本身僅是公司買回股份的財務動作,其意義需視公司後續用途與財務狀況判斷。

若企業資金充足且財務穩健,庫藏股較容易被解讀為管理層對公司價值具信心。若企業在資金吃緊或缺乏投資機會時仍大舉買回股份,反而可能是風險訊號。

因此評估庫藏股的意義需整合財報、現金水位與企業策略層面觀察,而不應僅依公告表面文字下結論。

2.企業為什麼要實施庫藏股

企業啟動庫藏股買回計畫往往具有明確動機,可能與市場環境、公司財務結構、策略需求或股價評價有關。理解買回背後的理由,有助投資人判斷庫藏股是否真正代表利多,以及企業是否正在針對特定問題進行調整。

- ▸理由1:穩定股價並強化市場信心

- ▸理由2:提升每股盈餘EPS與相關財務比率

- ▸理由3:作為員工激勵或未來策略用途的股份來源

- ▸理由4:管理層認為股價遭低估

- ▸理由5:調整資本結構與提升資金使用效率

理由1:穩定股價並強化市場信心

在市場情緒偏弱或股價脫離基本面時,企業可能透過買回庫藏股減少拋售壓力,使股價不至於失真。

管理層願意以企業資金進場買股,通常被解讀為公司認同自身價值並希望穩定市場預期。此類買回常出現在短期震盪較大或外部事件造成股價不合理回檔的情況。

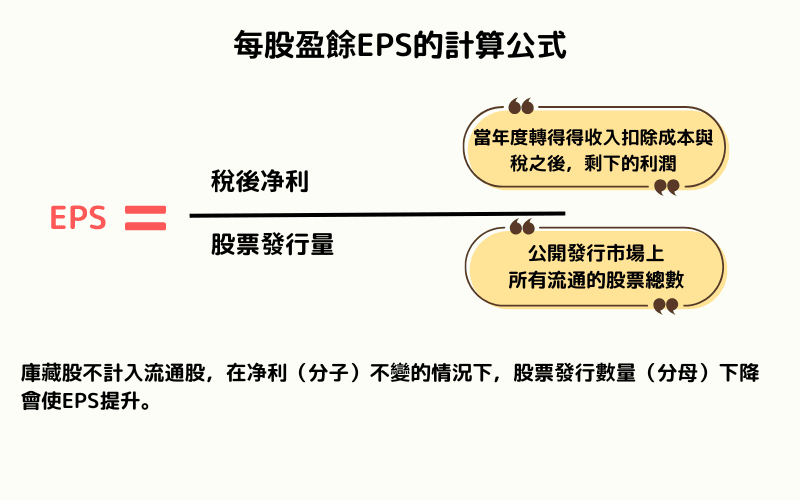

理由2:提升每股盈餘EPS與相關財務比率

庫藏股買回後不再列入流通股,使每股盈餘(EPS)與股東權益報酬率(ROE)在淨利不變的情況下自然提升。

對企業而言,這是改善財務指標與提升資本效率的方式。

一些公司會在公布財報前或資本市場關注度提高時啟動買回,以強化財報呈現與外界對獲利能力的評價。

理由3:作為員工激勵或未來策略用途的股份來源

企業可使用庫藏股作為員工股權激勵、限制型股票(RSU)或股權獎酬來源。

與額外發行新股不同,轉用庫藏股不會稀釋既有股東持股。

某些企業也會保留庫藏股作為併購、股權交換或與策略夥伴合作使用,使股份運用更具彈性。

理由4:管理層認為股價遭低估

當公司具備穩定的獲利能力與健康現金水位時,管理層若認為市場評價低於企業實際價值,便可能透過庫藏股向投資人傳達信心。

這類買回通常不是短期市場操作,而是基於企業價值觀點做出的長期策略性判斷,市場往往會以較正面的角度解讀。

理由5:調整資本結構與提升資金使用效率

若企業累積現金過多但短期內缺乏具吸引力的投資標的,買回庫藏股可視為提升資金效率的方式,使閒置資金轉化為對股東更有利的回報。

同時,公司也可藉由買回股份調整資本結構,使股本、負債與權益比例更貼近企業長期策略,改善整體財務彈性。

3.庫藏股對公司與投資人造成的影響

庫藏股買回不僅是企業的財務操作,也會同時影響市場價格、財務指標、股東結構與投資人預期。不同動機下的買回可能帶來截然不同的結果,因此了解其可能的正面與負面影響,是投資人在解讀庫藏股公告時不可或缺的核心能力。

- ▸影響1:股價可能出現短期支撐但並非長期保證

- ▸影響2:EPS與財務比率的改善屬結構性變化

- ▸影響3:對投資人心理與市場評價產生雙面效果

- ▸影響4:動用現金使公司財務彈性下降

- ▸影響5:在特定情況下可能形成負面訊號

影響1:股價可能出現短期支撐但並非長期保證

庫藏股買回會增加市場買盤,通常能為股價帶來短線支撐,甚至抑制過度下跌。

然而這種效果多半停留在短期,因為股價的長期走勢仍取決於企業基本面、產業前景與整體市場環境。

因此投資人不應將庫藏股視為長期上漲的保證,而應將其視為短期市場反應的一環。

影響2:EPS與財務比率的改善屬結構性變化

庫藏股不計入流通股,使每股盈餘(EPS)與股東權益報酬率(ROE)在淨利不變的情況下提升。

然而這種改善並不代表企業獲利能力提升,而是因為分母(流通股或股東權益)下降所致。

投資人在評估財報時應注意差異,避免將帳面數據提升誤解為經營面真正改善。

影響3:對投資人心理與市場評價產生雙面效果

庫藏股可能強化投資人對企業的信心,因為企業主動買回股份往往意味管理層重視股價或認為公司價值被低估。

然而市場反應並非永遠正面,如果庫藏股買回缺乏明確策略、買回時機不佳或買回後股價仍疲弱,市場反而可能質疑企業是否缺乏成長性,或擔心管理層以買回美化財務指標。

這種雙面效果使庫藏股在投資判斷上需格外審慎解讀。

影響4:動用現金使公司財務彈性下降

庫藏股買回須以現金支付,金額越大越會影響企業的現金流量與財務彈性。

如果公司本身現金水平有限或同時面臨高額資本支出與償債需求,買回可能削弱企業安全性,降低其應對景氣循環與突發事件的能力。

因此投資人應觀察企業自由現金流、負債比率以及買回規模是否相符,以判斷庫藏股是否會造成財務壓力。

影響5:在特定情況下可能形成負面訊號

若企業以高價買回庫藏股、頻繁買回卻未能改善市場評價、甚至透過舉債買回股份,市場可能將其解讀為治理問題或資金運用效率不佳。

此外,若企業利用庫藏股刻意提高EPS或短期拉抬股價,也會引發外界對其治理品質與策略合理性的質疑。

這些情況代表庫藏股不僅不是利多,反而可能成為長期投資風險。

4. 庫藏股的實務操作方式與投資人判讀重點

庫藏股買回看似是單純的公司行為,但實際上涉及嚴謹的法規程序、執行節奏與後續用途規劃。

對投資人而言,了解企業如何執行買回(實務操作),以及應如何解讀買回背後的意圖與影響(判讀重點),才能正確評估庫藏股對公司價值與市場反應的真正意義。

庫藏股的實務操作方式

下表整理企業在啟動庫藏股時必須進行的程序與市場規範,有助於投資人辨識買回行為是否具備一致性與執行力。

| 操作項目 | 說明 |

|---|---|

| 公告內容、買回期間與價格區間 | 公司需依法公告買回目的、買回上限、執行期間與預計價格區間。公告越明確、越具細節,代表公司對計畫的態度越積極;若發布模糊或訊息不足,投資人需提高警覺。 |

| 單日買回比例與整體買回限制 | 多數國家設有限制,以避免企業以大量買盤干預股價。例如單日買回不得超過前一交易日成交量的一定比例。觀察企業買回量是否逐步逼近限制,可判斷其執行力度與市場維護意圖。 |

| 買回後的後續用途 | 庫藏股買回後可能被註銷、用於員工獎酬、策略性轉讓,或長期保留。不同用途對市場供需與EPS影響差異極大,因此需留意企業後續公告與用途說明。 |

投資人判讀重點

企業買回不一定代表利多。投資人需從目的、價格、財務能力與用途四大面向進行判斷,以避免將「表面利多」誤解為「實質價值提升」。

| 判讀項目 | 投資人應觀察的重點 |

|---|---|

| 買回目的是否合理 | 若理由與企業財務狀況、產業位置或市場情勢一致,可信度較高。若基本面疲弱卻仍宣告買回,可能只是「托市」或短期維穩訊號。 |

| 買回價格與比例是否具實質效果 | 買回價格過高會增加企業成本,比例過低則對股價與每股盈餘(EPS)改善有限。觀察企業是否真正執行買回,可分辨是策略性動作或僅為姿態性宣布。 |

| 公司現金水位與財務結構 | 庫藏股需耗用大量現金。若企業同時面臨負債壓力或自由現金流偏弱,大規模買回可能削弱財務彈性。需觀察公司是否具備足夠償債與營運能力。 |

| 庫藏股後續用途是否明確 | 若買回後用於員工激勵、策略合作或特定資本運作,通常代表公司有長期規劃。用途長期未說明,則可能顯示買回缺乏策略性。 |

5.常見問題FAQ

Q1:庫藏股會不會造成股權稀釋

不會。庫藏股是公司買回股份並自行持有,不屬於市場流通的股數,因此不會造成股權稀釋。

相反,由於流通在外股數減少,現有股東的持股占比相對提高。只有在公司重新釋出庫藏股或另外發行新股時,才會產生稀釋效果。

Q2:庫藏股可以拿來再賣嗎

可以。企業持有庫藏股後,依規定可在未來重新出售、轉讓或作為員工獎酬。

若市價高於買回成本,公司再次出售時甚至可能產生收益。然而再出售也會增加市場流通股數,因此可能影響市場的股價反應。

Q3:庫藏股買回後需要多久內處置

依市場法規而定,但多數市場規定庫藏股需在一定期間內完成處置,例如註銷、轉讓或用於激勵計畫。

企業若長期持有庫藏股但未有明確用途,投資人應觀察其背後原因,因為這可能代表公司缺乏資本運用方向或刻意維持股價。

Q4:庫藏股和股票回購計畫是同一回事嗎

兩者概念相近但不完全相同。股票回購(Share Repurchase)指公司宣布將買回股份的行為,而庫藏股(Treasury stock)則是買回後正式成為公司持有的股份。

換言之,回購是行為,庫藏股是結果。新手常將兩者混為一談,但理解其差別有助於判讀公告內容。

Q5:個人投資人可以從哪裡查到庫藏股資訊

投資人可在公司法規公告平台、法說會簡報、年度報告或財報附註中查看庫藏股相關資訊,其中包含買回目的、執行期間、買回數量、價格區間以及後續用途。

定期追蹤這些資料有助判斷企業資本策略與管理層決策方向。

6.結語

庫藏股買回是企業調整資本結構、管理市場預期與提升資金效率的重要財務工具。

它不一定是利多,也不是單純的股價支撐手段,而是一項需要結合企業現金流、產業環境、公告目的與後續用途來綜合解讀的財務行為。

對投資人而言,真正關鍵並不是買回本身,而是企業「為什麼買回」與「買回後如何運用」。

只要能掌握庫藏股的本質、觀察公告資訊並理解其可能帶來的短期與長期影響,就能在投資判斷上更精準地掌握企業資本策略與市場反應,建立更全面的基本面分析能力。

延伸閱讀

Titan FX 交易策略研究所。專注於外匯(FX)、商品(原油、貴金屬、農產品)、股票指數、美股、加密資產等廣泛金融商品的投資人教育內容製作。

主要來源(按類別)

- 會計與財務指標: EPS/ROE/BVPS 等一般會計與財務分析公開知識

- 企業資本政策: 股票回購(庫藏股)相關一般公開知識

- 投資判讀: 基本面分析的一般教育資料; Titan FX 平台公開資訊