Dovish(鴿派)

鴿派(Dovish)是指央行傾向貨幣寬鬆的政策立場,優先支持經濟成長與就業、對通膨容忍度較高,常與偏向升息緊縮的「鷹派」相對。

在金融市場中,「鴿派」(Dovish)是一個經常出現在央行政策、新聞報導與投資分析中的關鍵詞。

而它的對立面「鷹派」,代表的則是偏向升息與緊縮的立場——兩者此消彼長,往往牽動著利率、匯率與股市的方向。

理解鴿派與鷹派的差異,不僅能幫助投資者洞察央行決策邏輯,也能掌握市場走勢背後的驅動力量。

本文將從定義、由來、政策工具,到對市場的影響與央行立場分布,全面解析「鴿派」在金融體系中的角色與意涵。

- 鴿派(Dovish)的定義與金融政策中的具體含義

- 鴿派與鷹派的差異及「政策光譜」整理

- 各大央行 2025 年 8 月時點的鴿派/鷹派成員分布

- 外匯、股票、債券、商品市場受鴿派政策的影響

- 「偏鴿/轉鴿」判讀的實務信號清單

1. 鴿派(Dovish)是什麼?完整定義與金融政策解釋

鴿派的金融學定義

在金融與貨幣政策領域,「鴿派」(Dovish、Dove、Doves)專指偏向貨幣寬鬆的政策立場。

此類立場強調支撐經濟增長與就業,即便通膨略高,仍傾向以降息、維持低利率或擴大資金供給來刺激市場。

與「鷹派」(Hawkish)強調壓制通膨的態度相對,鴿派更重視經濟活動的活力與金融市場的穩定。

鴿派的由來與象徵

「鴿派」一詞最初出自政治語境,象徵溫和與和平。在金融市場語境中延伸,代表對經濟下行風險更敏感、主張以政策寬鬆手段避免衰退的決策者或觀點。

鴿子作為和平象徵,也隱喻了「避免硬著陸」「緩和市場壓力」的政策傾向。

鴿派的主要政策工具

| 政策工具 | 說明 |

|---|---|

| 降息(減息) | 下調基準利率,降低借貸成本,刺激投資與消費。 |

| 量化寬鬆(QE) | 央行購買政府債券或其他資產,直接增加市場流動性。 |

| 放緩縮表(QT) | 減少回收資金的速度,讓市場資金保持寬裕。 |

| 寬鬆前瞻指引 | 對外釋出將維持低利率或耐心觀望的訊號,影響市場預期。 |

2. 鴿派與鷹派的差異:貨幣政策立場光譜

三種立場的定位

在央行決策中,常見三種政策取向:

- 鴿派(Dovish):強調就業與經濟成長,對通膨容忍度較高,政策傾向寬鬆。

- 鷹派(Hawkish):優先壓制通膨,即便犧牲部分增長,政策偏向緊縮。

- 中間派(Owl):不明顯偏向鷹或鴿,而是依據數據動態調整,保持靈活中性。

鷹派 vs 鴿派 vs 中間派:比較一覽

| 面向 | 鴿派(Dovish) | 中間派(Owl) | 鷹派(Hawkish) |

|---|---|---|---|

| 政策方向 | 降息、QE、放慢QT、寬鬆前瞻指引 | 視數據而定、保持彈性 | 升息、QT、縮表、強硬指引 |

| 優先目標 | 維持經濟成長與就業 | 平衡通膨、就業與金融穩定 | 抑制通膨、維持物價穩定 |

| 語氣風格 | 耐心、觀望、逐步推進 | 靈活、中性 | 果斷、強硬、直接 |

| 市場常見影響 | 股市與長期債券受益、貨幣偏弱 | 視經濟週期不同而改變 | 現金與短債受益、成長股承壓、貨幣偏強 |

小結

鷹派與鴿派並非固定標籤,而是隨經濟數據、通膨與就業情況而動態變化的立場。

對投資者而言,理解這種光譜能幫助更快解讀央行口風,並推演對股市、匯市與債市的影響。

3. 金融市場中的鴿派意義與影響

鴿派的意義

在金融市場語境中,「鴿派」代表一種優先考慮經濟成長與就業的政策取向。這意味著央行在制定利率或流動性政策時,會對通膨採取更高的容忍度,以避免經濟陷入衰退或金融市場失序。

鴿派的存在讓市場參與者能夠判斷政策環境的偏向,進而影響投資策略與資產配置。例如,當央行立場轉鴿,往往被視為資金成本下降、風險資產可能受益的訊號。

鴿派影響速覽表

| 市場 | 鴿派可能影響 |

|---|---|

| 外匯 | 本幣利差下降、貨幣偏貶;出口競爭力提升,但輸入型通膨風險增加 |

| 股票 | 估值中樞上移,成長股與高久期板塊受益;金融股淨息差受壓縮 |

| 債券 | 長債價格上漲、殖利率下行;信用利差收斂,高收益債、新興市場債受追捧 |

| 大宗商品 | 弱美元利多黃金與原油;工業金屬、農產品需求有望回升 |

外匯市場:本幣走弱、出口受益

鴿派政策透過降息、量化寬鬆或釋放寬鬆前瞻指引,壓低國內與海外的利差,使本幣對投資人吸引力下降。

- 資金流動:投資人傾向將資金轉移至收益率更高的市場,本幣需求減少,匯率走弱。

- 出口產業:本幣貶值有助出口商獲得價格優勢,提升國際競爭力,增加出口收入。

- 進口壓力:同時,進口產品成本上升,可能推高本地消費物價,帶來輸入型通膨風險。

- 跨境投資:投資者可能透過套利交易(carry trade),做空低利率貨幣、做多高利率貨幣,加速匯率走貶。

- 實例:2015 年日本央行持續實施超低利率與 QQE(日式量化寬鬆),日圓兌美元大幅走弱,出口型企業(汽車、電子產業)股價普遍受惠。

股票市場:估值提升、成長股受益

寬鬆環境下,利率下降降低了折現率,提升股票市場的整體估值。

- 成長股:科技、醫療創新、半導體等以未來現金流為主的板塊,對利率變化最敏感,在鴿派環境中估值獲得明顯提升。

- 防禦型產業:消費必需品、公用事業等,即便增長有限,在低利率下其股息殖利率更顯吸引力,資金配置增加。

- 金融股壓力:銀行與保險公司依靠利差獲利,低利率壓縮了淨息差,常導致股價表現落後於大盤。

- 投資人行為:風險偏好提升,資金更積極流入高 Beta 股票與新創產業。

- 案例:2020 年疫情爆發後,美聯儲將利率降至接近零並展開 QE,美股科技股(如 FAANG)在短短數月內強勢反彈,市值創新高。

債券市場:長債受惠、信用利差收斂

鴿派政策增加市場流動性,刺激債券市場需求,尤其是長期債券。

- 長期公債:利率下行推高長債價格,是最典型的鴿派受益標的。資產管理機構與保險資金更傾向拉長久期配置。

- 短期債券:由於收益率下降空間有限,漲幅不如長債顯著,但仍具備避險屬性。

- 信用債:流動性充裕、風險偏好提升,推動高收益債、新興市場債需求上升,信用利差明顯收斂。

- 收益曲線:鴿派操作往往帶來長端利率下降,收益率曲線趨於平坦甚至倒掛,反映市場對經濟前景擔憂。

- 風險提醒:若寬鬆時間過長,投資人過度追逐收益,可能低估信用風險。一旦政策轉鷹或基本面惡化,信用債市場可能急劇修正。

- 案例:2008 年金融危機後,美聯儲大規模 QE 推升美國國債價格,同時帶動新興市場債券融資環境快速改善。

大宗商品市場:弱美元利多黃金與原油

鴿派政策往往導致美元走弱,對以美元計價的大宗商品形成支撐。

- 黃金:作為無息資產,低利率環境降低持有成本,加上美元偏弱,黃金需求上升,被視為對沖通膨與貨幣貶值的工具。

- 原油與工業金屬:若寬鬆政策成功刺激經濟復甦,能源需求上升推動油價回升,工業金屬(銅、鋁、鋼鐵)需求亦同步增加。

- 農產品:美元走弱提高非美元區購買力,增加對玉米、大豆、小麥等農產品的進口需求,進而推升價格。

- 投資人配置:在鴿派週期中,大宗商品被視為通膨對沖與資產多元化配置的一環,資金流入明顯。

- 案例:2020 年美聯儲祭出史無前例的 QE 後,美元指數走弱,國際金價突破 2000 美元/盎司,原油亦自低谷反彈。

4. 各大央行「鴿派 vs 鷹派」分布圖(截至2025年8月)

以下根據2025年8月前後的公開發言與立場,整理各大央行內部的鷹派與鴿派分布情況。此分類僅為當下觀察結果,未來隨經濟與政策變化可能有所不同。

美國聯準會(FRB / FOMC)

FOMC(聯邦公開市場委員會)為美國貨幣政策決策機構,由:

- 7名FRB理事

- 5名地區聯邦儲備銀行總裁

- 所組成。

| 立場 | 成員 |

|---|---|

| 鷹派 | 米歇爾・鮑曼(FRB理事) 阿爾貝托・穆薩雷姆(聖路易聯邦儲備銀行總裁) 傑佛瑞・施密特(堪薩斯城聯邦儲備銀行總裁) |

| 中立派 | 傑羅姆・鮑威爾(FRB主席) 邁克爾・巴爾(FRB理事) 克里斯多福・沃勒(FRB理事) 約翰・威廉斯(紐約聯準銀行總裁) 蘇珊・柯林斯(波士頓聯準銀行總裁) |

| 鴿派 | 菲利普・傑佛遜(FRB副主席) 麗莎・庫克(FRB理事) 阿德里安娜・庫格勒(FRB理事) 奧斯汀・古爾斯比(芝加哥聯準銀行總裁) |

歐洲中央銀行(ECB)

ECB政策由政策理事會決定,成員包括:

- 6名ECB執行委員

- 19個歐元區成員國中央銀行總裁

| 立場 | 成員 |

|---|---|

| 鷹派 | 克拉斯・克諾特(荷蘭央行總裁) 羅伯特・霍爾茨曼(奧地利央行總裁) 彼得・卡齊米爾(斯洛伐克央行總裁) 約阿希姆・納吉爾(德國央行總裁) 伊莎貝爾・施納貝爾(ECB執行委員) |

| 鴿派 | 菲利普・連恩(ECB執行委員) 皮耶羅・奇波羅內(ECB執行委員) 法比奧・帕內塔(義大利央行總裁) |

英格蘭銀行(BOE)

BOE的貨幣政策由貨幣政策委員會(MPC)制定,該委員會由9名成員組成(包括總裁與副總裁),每年召開8次會議。

| 立場 | 成員 |

|---|---|

| 鷹派 | 梅根・格林(MPC委員) 凱瑟琳・曼(MPC委員) |

| 鴿派 | 斯瓦蒂・丁格拉(MPC委員) 戴夫・蘭姆斯登(MPC委員) |

日本銀行(BOJ)

BOJ(日銀)貨幣政策由政策委員會負責,成員包括:

- 1名總裁

- 2名副總裁

- 6名審議委員

| 立場 | 成員 |

|---|---|

| 鷹派 | 田村直樹(審議委員) |

| 偏鷹派 | 高田創(審議委員) 小枝淳子(審議委員) |

| 中立派 | 植田和男(總裁) 內田眞一(副總裁) 永見野良三(副總裁) 中川順子(審議委員) |

| 鴿派 | 中村豐明(審議委員) 野口旭(審議委員) |

5. 鴿派環境下的投資策略:如何判讀與應對?

策略框架

- 文件:議息聲明、會議紀要

- 圖表:點陣圖、利率路徑

- 人物:投票委員、主要官員口風

資產配置方向

| 資產類別 | 策略重點 |

|---|---|

| 外匯 | 做多相對偏鴿央行的風險貨幣 |

| 股票 | 提升成長型曝險 |

| 債券 | 拉長久期、配置投資級信用 |

| 商品 | 利多原物料,但需觀察需求端 |

6. 如何判讀「偏鴿/轉鴿」:文件、數據與口風清單

央行立場轉向並不會直接表明「我們變鴿派了」,而是透過文件、數據、操作與官員發言釋放訊號。投資者需要從這四個層面進行判讀。

判讀文件:措辭是最直觀的訊號

會議聲明與會議紀要的字眼常透露政策立場。

- 偏鴿用語:風險偏下行、就業降溫、通膨回落進展、保持耐心、依據數據調整。

- 偏鷹對比:通膨根深、需要更持久緊縮、金融狀況過度寬鬆。

- 判讀技巧:與上次文件對照,若語氣轉柔或刪減強硬字眼,即為「偏鴿」。

圖表線索:數字化的政策預期

央行的點陣圖與經濟預測能量化立場。

- 偏鴿訊號:

- 利率點陣圖下修(未來升息預期減弱)。

- 終端利率預估下調。

- 失業率預測上修(更關注就業放緩)。

- 市場反應:若點陣圖顯示升息次數少於市場定價,往往引發美元走弱、長債走強。

操作節奏:行動往往先於言語

央行在資產負債表與流動性管理上的調整,常是最早的偏鴿訊號。

- 偏鴿操作:放慢縮表(QT)、擴大再投資、延後或取消縮表計畫。

- 解讀方法:公開市場操作數據若顯示資金供給增加,即使文件尚未表態,也可視為政策轉鴿的前兆。

官員口風:人物影響力大小不同

央行官員的公開發言,是觀察立場轉變的重要補充。

- 偏鴿表述:更有耐心、需要更多證據、金融風險偏下行。

- 影響層級:具投票權的委員比無投票權者更具影響力。

- 觀察技巧:特別留意原本偏鷹的官員若口風轉軟,通常是市場關注的重大「轉鴿」訊號。

7. 鴿派常見問題解答(FAQ)

Q1. 為什麼市場有時對鴿派訊號反應不一致?

因為市場反應取決於「預期落差」。

- 若市場已經充分預期偏鴿立場,新訊號的影響力會有限。

- 若市場原本押注鷹派,卻突然出現偏鴿發言,資產價格波動會更劇烈。

Q2. 如何區分「真正的轉鴿」和短暫的語氣放軟?

需要觀察多個層面:文件措辭、點陣圖數據、實際操作與官員口風。如果只有單一官員發言偏鴿,未必代表政策轉向;而當多個訊號同時出現,才更可能是真正的「轉鴿」。

Q3. 鴿派政策對債券投資人最重要的影響是什麼?

鴿派政策通常壓低長期利率,推升長債價格,這對長債投資人是利多。不過,若政策過度寬鬆累積泡沫,未來轉鷹時長債下跌風險也會更大。

Q4. 鴿派政策和通膨之間的關係是什麼?

鴿派立場代表對通膨的容忍度較高,優先支持成長與就業。若寬鬆政策過度,可能會種下未來通膨上升的風險,迫使央行重新轉鷹。

Q5. 投資人如何快速追蹤鴿派訊號?

可透過以下方式:

- 央行官網會議紀要與新聞稿。

- 點陣圖與經濟預測更新。

- 官員公開演講與媒體訪談。

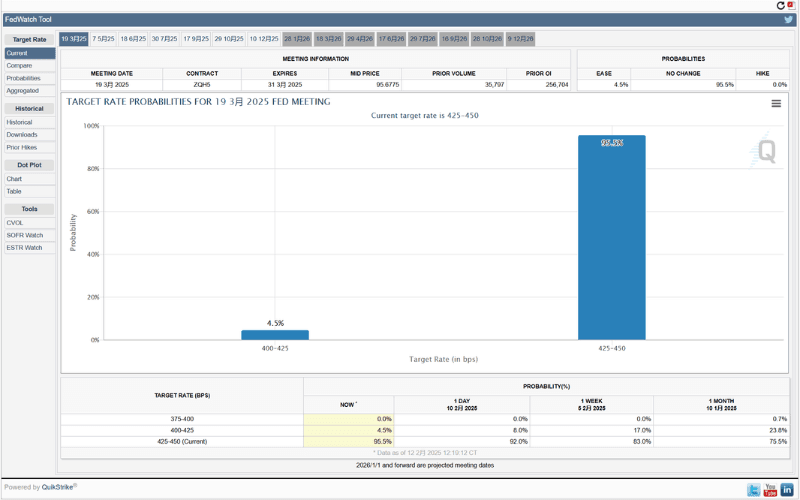

- 利率期貨與 FedWatch 工具顯示的市場預期。

工具:使用芝加哥商業交易所的FedWatch工具,追蹤市場對聯準會升降息的預期概率。

8. 鴿派立場總結:宏觀經濟與政策解讀角度

鴿派作為貨幣政策光譜的一端,其意涵並不僅限於「降息」或「寬鬆」。它反映了央行在面對經濟挑戰時的價值排序:選擇優先守護成長與就業,而在一定程度上延後對通膨的壓制。

在實務層面,鴿派政策會透過利率、流動性、資本成本與市場預期等途徑,連鎖影響外匯、股票、債券與大宗商品市場。它既能在危機中提供支持,也可能在長期形成資產泡沫與金融不平衡。

因此,理解鴿派的存在價值,不只是解讀央行的立場,更是觀察全球金融循環、跨市場資金流向與經濟韌性的重要切入點。鴿派與鷹派的動態平衡,共同塑造了現代貨幣政策的核心框架。

延伸閱讀

Titan FX 交易策略研究所。我們製作面向投資者的教育內容,涵蓋外匯、商品(原油、貴金屬、農產品)、股票指數、美股與數位資產等廣泛金融商品。

主要來源(依類別)

- 央行公式: Federal Reserve — FOMC Statements & Minutes; ECB — Monetary Policy Decisions; BOJ — 金融政策決定会合

- 市場工具: CME Group — FedWatch Tool

- 學術: BIS — Central bank communication and monetary policy