QT(量化緊縮)

當央行從「印鈔放水」轉向「收水」,市場上氾濫的資金便開始悄悄退去——這就是量化緊縮(QT)。它如何運作,又會如何衝擊你的投資組合?

本文將解析 QT 的原理與四階段機制、全球主要央行的實施案例、對股匯債市的影響、潛在副作用,以及投資者的因應策略。

- QT(量化緊縮):央行縮表回收流動性的貨幣政策,與 QE 相反,用於對抗通脹

- 運作機制:停止再投資→出售資產→流動性收縮→長端利率上升 4 階段

- 市場影響:股市估值壓縮、債券殖利率上升、本幣走強、新興市場承壓

- 實施案例:Fed、ECB、BoJ、BoE 等主要央行陸續推進縮表

- 主要風險:經濟衰退、波動加劇、流動性緊張與政策節奏失衡

1. 什麼是量化緊縮(QT)?

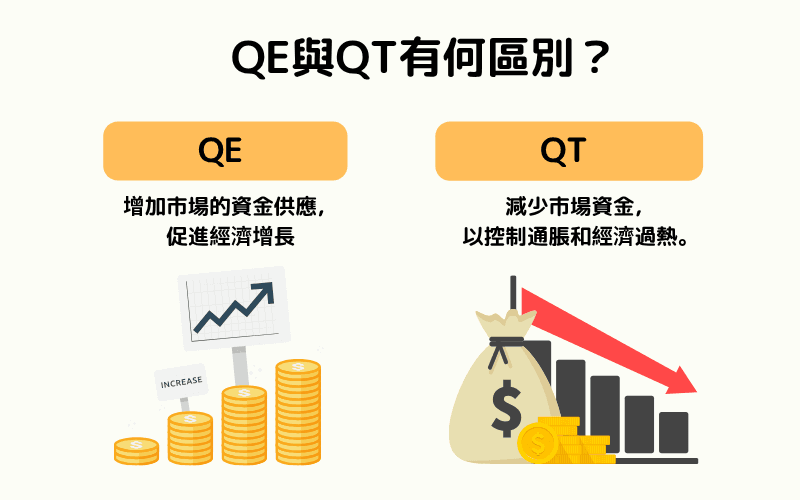

量化緊縮(Quantitative Tightening,簡稱 QT)是中央銀行用以收緊貨幣政策的重要工具,正好與量化寬鬆(QE)相反。

當 QE 長期釋放巨量資金、導致 通脹與資產泡沫壓力時,央行透過 QT 主動減少持有資產,回收市場流動性,抑制經濟過熱與金融市場失衡。

QT 的歷史背景

QT 一般作為 QE 結束後的政策正常化手段。

首次正式實施(2017-2019)

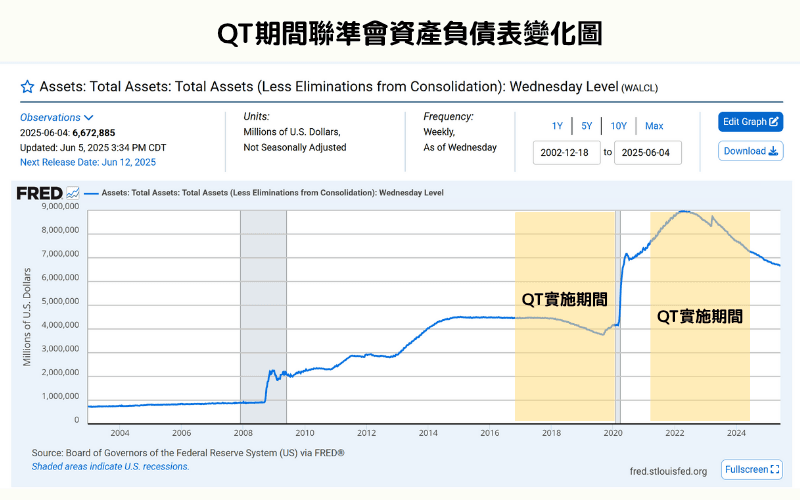

美國聯準會(Federal Reserve)在 2008 金融危機後累積高達 4.5 兆美元資產負債表。自 2017 年 10 月啟動首次 QT,每月最高縮表 500 億美元,至 2019 年底累計縮減約 7000 億美元。

疫情後第二輪(2022 年 6 月〜 2025 年 12 月)

2020 年疫情期間 QE 推動資產負債表快速擴張至歷史高位近 9 兆美元。隨著 2022 年美國 CPI 通脹一度飆升至 9.1%,聯準會於 2022 年 6 月重啟 QT,並設定每月最高縮表規模為 950 億美元。

QT 的核心目標

控制通脹

透過減少市場貨幣供應量,有效緩解物價上漲壓力,降低 CPI 及核心通脹指數。

收緊流動性

逐步回收疫情後過度寬鬆環境下累積的流動性,減少資金氾濫與高風險投資行為。

穩定金融市場

調整資產價格過高問題,控制股市、房市、債市等領域潛在泡沫風險,強化金融系統韌性。

政策正常化

恢復央行資產負債表至更健康規模,為未來危機保留貨幣政策空間,確保長期政策操作靈活度。

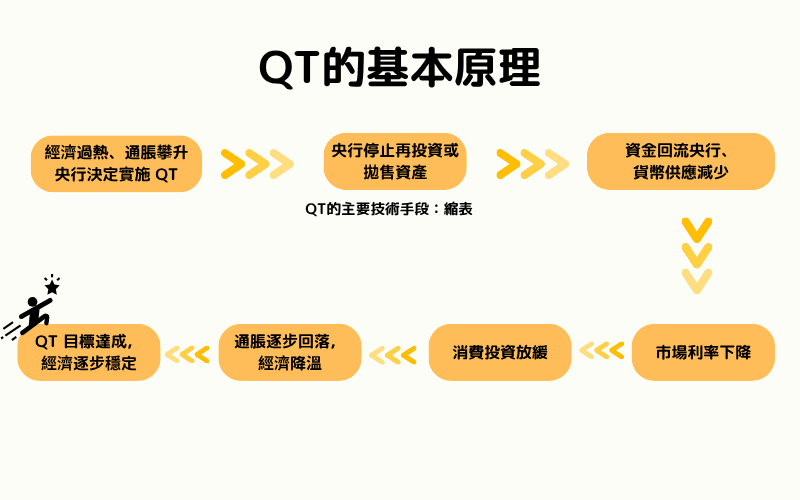

2. QT 的基本原理

當通脹高企、資產價格脫離基本面、經濟過熱、流動性氾濫,且升息工具逐漸遇到效果遞減時,中央銀行會啟動量化緊縮(QT),作為收緊貨幣政策的進階手段。

QT 核心邏輯並非「加息抬高融資成本」,而是直接從資產負債表層面縮減流動性存量,控制市場資金總量,逐步擠出 QE 累積的寬鬆效果。完整運作機制主要包含以下四大階段:

① 停止再投資(被動縮表起點)

央行讓持有的政府公債、MBS、公司債等資產在到期後不再進行本金再投資,資產自然到期出表,貨幣基礎開始收縮。

② 出售資產(主動縮表手段)

部分央行(如英格蘭銀行)會進一步直接出售部分持有資產至市場,將現金從金融體系中抽離,強化流動性收緊力度。

③ 流動性收縮(銀行資金供應下降)

金融機構的超額準備金與市場資金池同步萎縮,信貸擴張空間受到抑制,銀行放貸與企業融資規模趨緊,經濟活動減緩。

④ 利率上升(融資成本抬升)

債券供給增加壓低債券價格,殖利率(長端利率)順勢走升。企業借貸成本、房貸利率、企業債發行利率同步上揚,對投資消費形成抑制效應。

QT 的運作圖表

QT 的經濟效應

短期效果

- 提高融資成本,銀行與企業借貸意願下降,投資與消費動能放緩,直接對總需求形成抑制。

- 緩解通脹壓力,部分扭轉 QE 時期累積的價格泡沫與資產高估現象。

- 市場風險偏好降低,資金轉向防禦型資產如現金、短端國債等。

長期潛在影響

- 若 QT 範圍與節奏過快,可能導致經濟增長減緩甚至陷入衰退。

- 長期利率上升影響房市、股市等高槓桿部門,金融市場波動風險加劇。

- 國際資本流動重新平衡,部分新興市場可能面臨資金外流與匯率承壓。

3. QT 對市場的影響

QT 對金融市場與經濟具有高度傳導性,主要體現在以下面向:

影響1:通脹與貨幣升值

QT 減少市場資金供應,通常有助於抑制通脹。同時,流動性緊縮也會推升本幣價值,尤其是對美元等主要儲備貨幣。當本幣升值,進口商品成本下降,但也可能削弱出口競爭力。

影響2:股市與資本市場

流動性收縮使股市估值承壓,特別是成長股、科技股與高槓桿企業更容易受影響。市場資金流向轉為保守,部分資產價格出現調整或修正,整體市場波動性提升。

影響3:匯率市場

QT 通常伴隨貨幣緊縮與升息,吸引國際資金流入本國,推高本幣匯價。但對新興市場而言,美元流動性收緊將加大外債償付壓力與資本流出風險,形成潛在金融風險點。

影響4:債券市場

QT 減少央行資產持有,增加市場債券供給,導致債券價格下跌、收益率上升。融資成本攀升進一步影響企業投資、消費者信貸與房地產市場需求,形成連鎖性抑制效果。

4. 全球 QT 實施案例

以下介紹美國、歐洲、日本與英國的 QT 案例,參考多個央行官方報告與 Titan FX 研究中心資料整理。

美國的 QT

美國聯準會(Fed)是全球實施 QT 規模最大的央行,目前已經歷兩次主要 QT 週期:

QT(2017年10月 ~ 2019年9月)

聯準會首次啟動 QT,採「逐步縮表」模式,最高每月減少約 500 億美元資產負債表規模。整體資產負債表從接近 4.5 兆美元逐步降至約 3.8 兆美元。

期間市場一度出現波動,S&P 500、NAS100 均面臨短期回調,科技成長股板塊調整尤為明顯。

QT(2022 年 6 月〜 2025 年 12 月)

因應疫情後快速累積的 QE 規模與高通脹壓力,聯準會自 2022 年起再次推動 QT,縮表速度逐步提升至每月 950 億美元(美國國債 600 億 + MBS 350 億)。聯準會於 2025 年 10 月 29 日宣布自 2025 年 12 月 1 日起停止持有證券的本金再投資(runoff),第二輪 QT 正式結束。自 2022 年 6 月以來累計縮減逾 2.2 兆美元(美國國債約 1.6 兆 + MBS 約 6,000 億),約相當於回收疫情期間擴表規模的一半;QT 結束後,聯準會將到期 MBS 本金再投資轉入短期國債(T-bills),以維持銀行準備金於充裕水準。

隨 QT 展開期間,美元指數(USDX) 強勢上揚,股市與債市同步承壓,高估值板塊如 NAS100修正壓力持續存在。

歐洲央行的 QT

歐洲央行(ECB)於 2023 年開始實質縮表,結束疫情期間的大規模購債計畫。

QT(2023年起)

歐洲央行(ECB)自 2023 年 3 月將 APP 投資組合轉為被動縮表,並於同年 7 月完全停止 APP 再投資;PEPP 再投資已於 2024 年 12 月結束,目前 APP 與 PEPP 皆處於被動縮表狀態。ECB 預計 2026 年約有 5,000 億歐元證券到期不再投資,並表明「結束 QT 尚未列入議程」,縮表將維持穩定步伐。

QT 期間,歐元區通脹有所回落,但仍高於央行 2% 目標水準,歐洲債市利率跟隨 QT 節奏溫和上升,STOXX 50 與歐元匯價呈現震盪整理格局。

日本的 QT 嘗試

日本銀行(BoJ)受限於長期通縮歷史,正常化步伐較其他央行緩慢,但已自 2024 年起進入實質性的縮表階段。

YCC 退場與購債減額(2024 年~)

BoJ 已於 2024 年 3 月全面結束殖利率曲線控制(YCC)並退出負利率,其後分階段升息,政策利率於 2025 年升至 0.5%。同時自 2024 年中啟動國債(JGB)購債減額計畫,被市場視為「實質性 QT」:每季縮減購債額度(2026 年第二季起,由每季減約 4,000 億日圓放緩至約 2,000 億日圓),預計 2027 年 1〜3 月降至每月約 2 兆日圓,屆時長期國債持有規模將較 2024 年 6 月減少約 16〜17%。期間 日經225 表現波動,日圓匯率隨全球資金流動與利差變化呈現雙向波動。

英國的 QT

英格蘭銀行(BoE)在主要央行中最早實質推進資產出售操作,為疫情後政策正常化做準備。

QT(2022年11月~)

BoE 自 2022 年底起正式啟動 QT,成為 G7 中首個主動出售政府公債的央行,不僅停止資產再投資,並陸續處分英國政府公債,逐步減少資產負債表規模。近年 BoE 已放緩 QT 步伐:2025 年 10 月至 2026 年 9 月計畫縮減約 700 億英鎊(其中主動賣債約 210 億英鎊),政策利率(Bank Rate)維持於 4%。

QT 推進期間,英國債市利率抬升,FTSE 100 呈現整理格局,英鎊兌美元 匯價亦隨國際美元走勢大幅震盪。

5. QT 的副作用與挑戰

雖然 QT 在穩定通脹、恢復貨幣政策正常化上發揮關鍵作用,但其推行過程也伴隨不少潛在風險與副作用,央行在操作中需特別審慎拿捏節奏:

經濟衰退風險

QT 通常伴隨資金成本上升,企業融資壓力增大、消費與投資動能下降,若市場需求同時放緩,可能導致經濟成長出現明顯降溫。

以美國 2018 年首次縮表經驗為例,在縮表後期經濟增速已明顯放緩,引發部分市場對「硬著陸」風險的擔憂。

市場波動加劇

資金面收緊將直接衝擊股市與債市流動性,市場價格波動幅度往往擴大。

尤其是在科技成長型股票為主的高估值板塊(如 NAS100)中,對 QT 的政策敏感度更高。此外,恐慌指標如VIX 指數也常在 QT 期間攀升,反映市場避險需求增加。

流動性緊縮壓力

QT 縮減市場整體資金供應,商業銀行可用準備金減少,整體信貸擴張空間收縮,對中小企業融資與高槓桿部門衝擊較大。若資金緊張擴散至實體經濟,可能導致企業資金周轉壓力升高、破產違約事件增加。

新興市場壓力

QT 常伴隨美元升值周期,對依賴美元外債的新興市場國家形成財務壓力。

部分經濟體在面對本幣貶值與資金外流時,外匯儲備迅速縮水,容易爆發金融危機或債務違約風險。過去數輪 QT 期間,已有個別新興國家因美元強勢與資本外流面臨償債困境。

政策平衡挑戰

QT 操作需兼顧通脹抑制與經濟穩定雙重目標。若縮表節奏過快,可能觸發金融市場恐慌性下跌;若推進過慢,則可能導致通脹居高不下、資產泡沫進一步擴張。

以 2018 年聯準會首次 QT 後段(尤其當年第四季)為例,QT 與升息的累積效應引發風險資產明顯回調,聯準會在 2019 年隨即調整 QT 節奏。需要區分的是,「taper tantrum」一詞特指 2013 年 Bernanke 主席暗示縮減 QE 購債後的市場過度反應,與 2018 年 QT 引發的市場壓力屬於不同事件。

6. QT 與其他貨幣政策的比較

升息、量化寬鬆(QE)與量化緊縮(QT)同為中央銀行用以調控經濟與物價的重要貨幣政策工具。三者的執行機制、目標與對市場的影響各有差異,且多在不同經濟情境下交替使用。下表整理了它們的核心作用、適用時機與可能帶來的風險,供讀者一覽比較。

政策工具總覽比較表

| 政策工具 | 核心目標 | 適用時機 | 主要風險 |

|---|---|---|---|

| 升息 | 降低消費與投資動能、抑制通脹 | 通脹開始抬頭階段 | 融資壓力上升、經濟放緩 |

| QE | 提供流動性、刺激信貸與經濟復甦 | 金融危機、通縮或零利率環境 | 資產泡沫、通脹與財富分配失衡 |

| QT | 回收流動性、壓低資產泡沫與通脹 | QE 過後的資金過剩期、通脹高企期 | 市場劇烈波動、衰退風險升高 |

7. 常見問題解答(FAQ)

Q1. QE 與量化緊縮(QT)有何區別?

QE 增加貨幣供應,刺激經濟;QT 減少流動性,控制通脹。QE 推升資產價格,QT 可能壓制股市與債市。

Q2. 縮表與 QT 是同一件事嗎?

是的,縮表(Balance Sheet Reduction)是量化緊縮(QT)的核心操作方式之一。

簡單來說,當央行停止將到期的資產(如政府公債、MBS 等)再投資時,央行資產負債表規模逐漸縮減,這個過程即稱為「縮表」。因此,QT 可以理解為央行透過縮表或主動出售資產來回收市場流動性的一整套政策組合。

Q3. QT 如何影響投資者?

QT 代表市場流動性逐步收緊,容易壓抑高估值成長型資產表現,特別是科技板塊如NAS100。同時,利率上升通常會提升債券收益率,吸引資金流向固定收益市場。現金、短債、避險資產配置比重可能上升。

投資者可透過 Titan FX 參與指數、外匯及多元資產的短中期交易機會。

建議搭配使用 Titan FX 提供的以下工具:

即時經濟日曆

即時經濟日曆:關注全球重大公告

各國經濟指標速查工具

Q4. QT 會否引發金融危機?

QT 若實施過快,可能因資金流動性快速收縮引發資產價格劇烈波動,導致市場信心動搖,歷史上如 2018 年美國 QT 曾引發股市大幅回調。

但若 QT 控制得當、搭配有效溝通,有助穩定長期金融體系與控制通脹。

Q5. 如何交易 QT 期間的市場機會?

股市板塊

QT 期間成長股如 NAS100、S&P 500容易承壓,建議透過技術指標如 RSI、布林通道 輔助捕捉短線修正與反彈節奏。

外匯市場

QT 通常伴隨美元升值趨勢,短中期有利於交易 USD/JPY、EUR/USD 等主要貨幣對。

利率工具

利率敏感型資產(如短債、高息票券)於 QT 期間亦具備配置價值,可靈活運用 CFD 工具進行套利與避險操作。

8. 總結

量化緊縮(QT)作為現代貨幣政策重要的「逆週期工具」,正逐漸成為全球央行控管通脹與修正 QE 過度流動性的核心手段。透過縮表與收回資金供應,QT 能有效抑制資產泡沫、穩定市場信心,並為未來潛在危機預留政策空間。

然而,QT 亦伴隨較高的市場震盪風險與經濟降溫壓力,特別對科技股、房地產、高槓桿企業與新興市場資本流動影響深遠。投資者在 QT 週期下應加強風險控管,靈活運用短中期交易策略、技術指標與多元資產配置組合,結合 Titan FX 平台提供的外匯、指數、債券與 CFD 工具,有效把握市場修正與震盪中的機會與避險需求。

延伸閱讀

Titan FX 交易策略研究所。專注於外匯(FX)、商品(原油、貴金屬、農產品)、股票指數、美股、加密資產等廣泛金融商品的投資人教育內容製作。

主要來源(按類別)

- 央行官方資料: Federal Reserve(federalreserve.gov)H.4.1 資產負債表週報、FOMC Statement、Implementation Notes;ECB Monetary Policy Decisions、APP/PEPP 公告;Bank of England Quarterly Bulletin;Bank of Japan Outlook Report

- 政策歷史與時間表: Fed Balance Sheet Plans(2017-2019 首次 QT / 2022–2025 年第二輪);ECB APP 停止再投資公告(2023 年 7 月);BoE 主動出售公債公告(2022 年 11 月)

- 市場分析: BIS Annual Economic Report;CME FedWatch;Bloomberg / Reuters QT 政策評論報告

- 學術背景: Bernanke, B. (2020) "The New Tools of Monetary Policy";Smith & Valcarcel (2023) "The Financial Market Effects of Unwinding the Federal Reserve's Balance Sheet"