Stock Par Value(股票面額)

股票面額(Stock Par Value,面值)是公司在發行股票時於章程中設定的名目價值,主要用於股本與資本結構的會計計算,與市場股價並無直接關係。

股票面額(Stock Par Value)雖為會計上的技術性設定,但其在股本計算、公司資本結構以及股票發行制度中,扮演極為關鍵的角色。

隨著公司法修法與國際資本市場的演進,面額制度亦展現出多元與彈性化的趨勢。

本文將深入解析股票面額的定義、計算邏輯、與股價及淨值的關係,並比較「有面額」與「無面額」股票的制度差異,協助讀者建立清晰的基本觀念,進一步提升對企業股本與資本運作的理解。

- 定義:發行時章程設定的名目價值,與市價無直接關係

- 與股價的差異:面額是會計名目、股價反映市場供需

- 與淨值的差異:淨值=股東權益/股數,面額固定不變

- 有面額 vs 無面額:多數市場已轉向無面額(No-par)制度

- 用途:股本(資本額)計算與公司資本結構的基礎

1. 股票面額的定義與股本計算

股票面額(Stock Par Value)是每股股票所標示的固定金額,作為公司股本計算的依據。雖然與股價無直接關聯,但在會計與資本結構中扮演基礎性角色。

股票面額是什麼?

股票面額是在公司發行股票時所設定的金額,通常以「每股」為單位,例如每股 1 元或 10 元。這個金額是法定上的出資認定標準,用於界定股東對公司資本的原始投入。

- 面額是公司章程明定的數值,不會隨市場價格變動。

- 與投資人買進股票的價格(即股價)無直接關係。

如何計算股本?

公司股本即為所有已發行股票的面額總和,基本公式如下:

股本 = 發行股數 × 股票面額

範例說明:

假設某家公司股本為新台幣 5,000 萬元,面額為每股 5 元,則其發行股數為:

5,000 萬元 ÷ 5 元 = 1,000 萬股

這筆「股本」金額會顯示於財報的資本項下,是判斷公司股權結構與融資基礎的重要依據。

2. 股票面額的變動與市場影響

雖然股票面額本質上屬於會計性質的數值,但在實務上,公司可能因資本策略調整而修改面額設定,進而影響股票總數、股價觀感與市場參與門檻。

台灣股票面額制度的演變

在 2014 年以前,台灣大多數股份有限公司採固定面額制度,常見面額為每股 10 元。此制度雖具一致性,但在某些資本規劃上較不具彈性。

自 2014 年 1 月起,依《公司法》修法,新創公司可依實際需求自由設定面額(例如 1 元、5 元),甚至採用無面額制度,讓企業在資本運作上更具靈活性。

實務範例:

某台灣科技公司原採每股 10 元面額,為提升股票流通性,決議進行股票拆分,將面額調降至 2 元,使股數增加、每股價格下修,吸引中小投資人參與。

國際市場的面額彈性設計

在美股等成熟市場,面額設計更加多元與彈性,甚至有趨近於零的極低面額案例。

- 例如:蘋果公司(Apple Inc., AAPL)的普通股面額僅為 0.00001 美元,屬象徵性設置,主要目的在於建立法律結構。

- 此類極低面額設計,有助企業輕鬆進行股票拆分、配股發行等操作,避免面額對後續融資造成約束。

3. 股票面額與股價及淨值的關係

股票面額在會計上具有制度性意義,但它與股票的市場價格(股價)與每股淨值(淨值)無直接連動關係。理解此區分有助於投資者避免誤解面額與投資價值之間的關係。

關係1:股票面額與市場股價無直接關聯

股票面額只是公司於發行時設定的會計基準,而股價反映的是市場參與者對公司未來營運、基本面與成長潛力的綜合評估。因此,兩者常呈現極大差距。

- 示例:某上市公司每股面額為 10 元,但若其獲利能力低、市場前景不明,股價可能僅剩 5 元;相反,若該公司基本面穩健、具高成長性,股價可能達到 100 元或更高。

關係2:股票面額不等於每股淨值(Book Value Per Share)

股票淨值(又稱每股帳面價值)是公司總資產扣除總負債後,平均分配至每一股所代表的實際淨值。面額雖作為股本計算依據,但與公司實際財務狀況並無直接關聯。

-

計算邏輯:

每股淨值 =(資產總額 − 負債總額)÷ 流通在外股數 -

示例:某公司每股面額為 1 元,但因資產充沛且負債少,每股淨值可能高達 20 元;反之,若財務槓桿高、資產縮水,則每股淨值甚至可能為負值。

投資建議:股價與淨值、基本面指標如每股盈餘(EPS)、資產報酬率(ROA)等,才是評估企業價值與投資機會的核心依據,而非單一的股票面額。

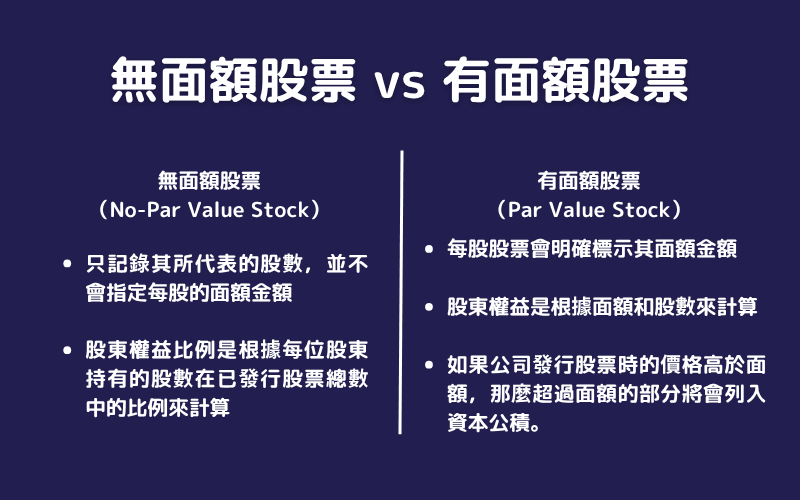

4. 無面額股票與有面額股票的差異

股票依是否設定固定面額,可分為「無面額股票」與「有面額股票」。兩者在公司資本結構、發行彈性與股東權益計算方式上皆有所不同。

無面額股票(No-Par Value Stock)

無面額股票是指未明確標示每股固定面額的股票。這類股票僅記錄發行股數,並不載明每股金額。

- 權益計算方式:股東權益按持股比例分配,不以每股面額為依據。

- 會計處理:募集資金全數記入股本,或依公司會計政策部分列為資本公積。

- 發行優勢:

- 發行彈性大,可依市況調整定價與結構。

- 減少面額設定爭議,符合現代資本市場多元需求。

範例:某家美股新創企業發行無面額普通股,根據市場接受度自由訂價,強化募資效率。

有面額股票(Par Value Stock)

有面額股票則在每股上明確標示固定面額(如每股 1 元或 10 元),常見於傳統公司章程制度。

- 權益計算方式:公司股本為面額 × 發行股數,發行價格高於面額的部分則列為資本公積。

- 法律與會計用途:面額作為法定出資依據,適用於資本額門檻與章程規範。

- 常見情境:

- 較適用於成熟企業、法規需揭示資本結構的市場。

範例:某公司發行面額為 5 元的股票,若投資人以每股 15 元購入,則其中 10 元列為資本公積。

5. 股票面額常見問題解答

Q1. 股票一定要有面額嗎?

不一定。依不同國家公司法規定,公司可選擇發行有面額或無面額股票。在台灣,自 2014 年修法後,企業可自行決定是否採用固定面額;在美國,則多數公司採用無面額制度以增加資本操作彈性。

Q2. 公司面額訂越高,是否代表公司實力越強?

未必。面額僅是法律與會計上的技術性數值,與企業實際的財務狀況、經營績效或股票市值沒有直接關聯。許多大型企業的面額極低,市值卻相當龐大。

Q3. 如果股票面額低,是否比較容易吸引投資人?

面額本身並不影響投資吸引力,但若公司透過股票拆分降低每股價格,可能有助提升一般投資者的參與意願。然而,實際投資評估仍應依據基本面與產業前景。

Q4. 股票面額可以任意更動嗎?

不能。股票面額的調整需遵循公司章程與當地公司法規定,並經股東會決議。常見的調整情況包括股票拆分(降低面額)與股票合併(提高面額),目的多為調整股價結構或資本重整。

Q5. 發行價格高於面額的差額去哪了?

當公司發行價格高於股票面額時,超出部分會記入「資本公積」,作為保留盈餘以外的股東權益。這筆資金未必可自由使用,但可用於增資發股、填補虧損或轉增資本等用途。

Q6. 面額設定會影響公司未來增資或減資嗎?

會。面額的高低會影響每股代表的股本比例,進而影響增減資時的股數調整與會計處理。例如,高面額設定下的減資操作會更精簡;低面額則可能需要發行較多股數以達成相同資本目標。

6. 總結

股票面額雖然不直接決定股價或企業的投資價值,卻是公司資本架構中不可或缺的基本概念。從股本的計算方式,到有面額與無面額制度的實務差異,面額所承載的法律與會計意涵,對企業設立、增減資、甚至投資人權益分配都有深遠影響。

在現代資本市場中,股票面額的角色正逐漸轉向制度性與工具性用途。無論是台灣企業因應法規放寬而調整面額策略,還是國際上市公司採用極低或無面額設計以提升靈活性,皆反映了市場對資本結構彈性的高度重視。

因此,理解股票面額,不僅有助於看懂財務報表與公司章程,更能讓投資人從制度層面掌握企業資本運作邏輯,強化長期投資決策的基礎。

延伸閱讀

Titan FX 交易策略研究所。涵蓋外匯、商品(原油、貴金屬、農產品)、股票指數、美股、數位資產等多元金融商品,提供投資人具實務深度的教育內容。

主要來源