黑色星期一是什麼?1987年道瓊暴跌22.61%的原因與啟示

黑色星期一通常指1987年10月19日美國股市的歷史性暴跌,當天道瓊工業平均指數單日下跌22.61%。它至今仍是理解市場情緒、流動性、程式交易與風險管理的重要案例。

本文將整理黑色星期一的背景、暴跌過程、制度改革影響,以及現代投資人在極端行情前、中、後應檢查的風險管理重點。事件也促使監管機構、交易所與 Fed 重新檢視市場防護機制。

1. 黑色星期一的定義:美股史上最劇烈單日崩盤

在金融史語境中,「黑色星期一(Black Monday)」主要指1987年10月19日發生的美股崩盤事件。當天市場出現突發性、大規模且劇烈的下跌,道瓊工業平均指數單日暴跌22.61%,創下美股史上單日最大百分比跌幅紀錄。

雖然媒體有時會將其他發生在星期一的重大下跌事件也稱為「黑色星期一」,但在市場歷史的討論中,該名稱幾乎專指1987年的這場股災。

這次崩盤不僅幅度驚人,更以極快速度擴散至全球市場,形成連鎖式下跌效應,並讓「黑色星期一」成為美股投資者共同的警世記憶。

更重要的是,1987年的黑色星期一證明了一件事:即使宏觀經濟並未立刻崩壞,市場仍可能因情緒、機制性賣壓與交易結構問題而失控,這也是它成為美股風控教材核心案例的原因。

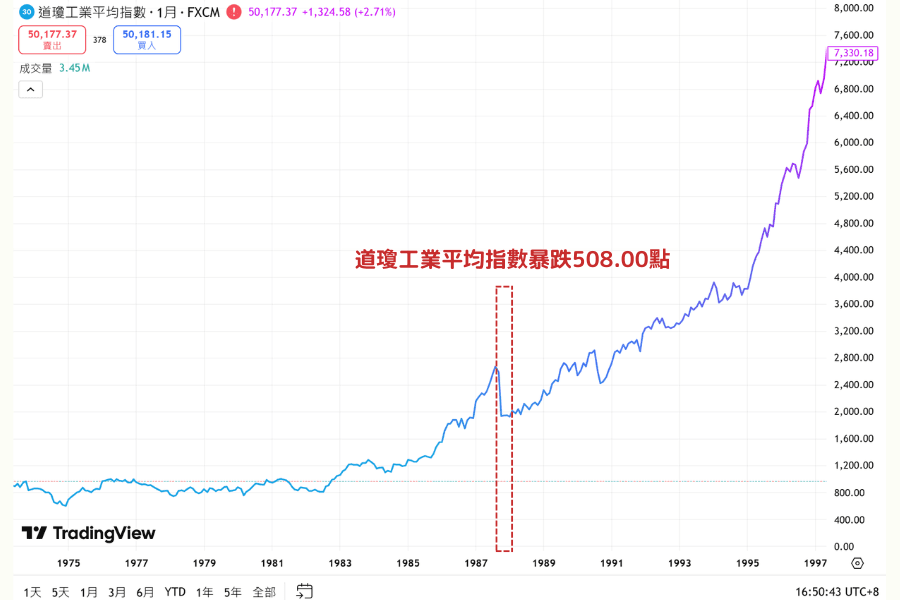

2. 1987黑色星期一事件重點:道瓊暴跌508點

1987年10月19日(星期一),美國股市爆發現代美股史上最劇烈的單日崩盤。道瓊工業平均指數暴跌508.00點,跌幅達22.61%,市場市值在一天之內蒸發數千億美元。即使以今日美股市場規模來看,這仍屬於難以想像的單日衝擊。

如果從美股交易結構的角度觀察,這場崩盤的恐怖之處不只是跌幅,而是市場在短時間內出現「流動性斷裂」,賣單不斷湧出,但買盤卻突然消失,導致價格只能以跳空式方式向下尋找成交對手。

重點1:崩跌速度與幅度超出想像

當天開盤後賣壓迅速累積,市場在極短時間內轉為恐慌狀態。大量投資人與機構同時試圖出場,使得委託量暴增。紐約證券交易所成交量激增至6.04億股,遠超當時平均水準,交易系統與撮合機制承受巨大壓力,報價延遲與流動性不足的問題開始浮現。

這也代表市場下跌並非均勻發生,而是帶有明顯的踩踏特徵,跌勢越深,賣壓越集中,價格修正速度越快。

重點2:全球市場同步重挫,但美國最重

崩盤效應迅速波及全球,形成市場連動股災。香港恆生指數當日下跌超過11%,隨後更因市場極度不穩而停市數日;英國FTSE 100、加拿大多倫多綜合指數等也均錄得雙位數跌幅;澳洲、日本與歐洲股市在接下來的交易日同樣出現劇烈修正。

雖然全球同步下跌,但美國市場跌幅最深、影響最直接,顯示美股作為全球資本市場核心,其波動會快速傳導至其他市場,這也是美股投資者必須理解的結構性現實。

重點3:市場機制加速跌勢

事後調查指出,當時新興的程式交易與投資組合保險策略在下跌過程中觸發大量自動賣盤,形成集中式同步賣單。這些策略原本被視為風險管理工具,但在市場急跌時反而變成「跌越多賣越多」的加速器。

當賣單集中出現而市場承接不足時,流動性迅速枯竭,價格出現非連續性跳空,跌勢因此被放大。這正是1987年黑色星期一最重要的市場結構教訓,也是後續熔斷機制與交易系統升級的核心背景。

3. 成因剖析:情緒、槓桿與程式交易的致命組合

黑色星期一並非單一利空造成,而是多重風險在短時間內同時爆發,形成失控式連鎖反應。若以美股投資教學角度整理,可以將其拆解為一套可套用於任何崩盤事件的「崩盤四件套框架」,只要四者同時出現,市場就容易進入踩踏狀態。

框架1:恐慌情緒引發拋售潮

崩盤往往始於情緒,而非數據。當投資人開始懷疑市場是否即將轉空,恐慌便會快速擴散,形成「先賣先安全」心理。賣壓集中後,跌勢加劇,更多原本觀望的資金也加入拋售行列,市場因此進入自我加速的負回饋循環。

在這種狀態下,市場不再以理性估值運作,而是以恐懼速度運作。

延伸閲讀:

框架2:槓桿與保證金追繳的連鎖效應

槓桿交易會放大波動。當市場快速下跌時,使用融資或衍生品的投資人容易面臨保證金不足,券商要求補繳保證金,若無法補足便會強制平倉。

這類賣壓不是投資人主動決策,而是機制性被迫出場,會在短時間內增加大量拋售,並造成跌勢加速。黑色星期一的下跌之所以呈現踩踏特徵,槓桿追繳是其中最致命的推手之一。

框架3:流動性枯竭,買盤瞬間消失

在正常市場中,價格波動可控的前提是買賣雙方都存在。但在極端恐慌中,買方往往選擇觀望,因為沒有人願意接刀。當市場承接力量消失時,價格只能透過快速下修才能找到成交對手。

這也是崩盤時常見的現象,跌勢不只是因為賣得多,更是因為買得太少。當流動性枯竭,市場便會出現非連續性的價格跳動,造成投資人無法用傳統方式控制成交價格。

框架4:程式交易與風險模型的集體失效

在劇烈波動中,許多風險模型會根據預設條件啟動減碼,例如跌破某個價位就自動賣出。單一機構執行這種策略可能有效,但當多數機構同時使用類似模型時,就會產生集體行動。

大量賣單同步出現,形成交易擁擠現象,市場瞬間承受超出流動性容量的賣壓,跌勢因此被放大。1987年的投資組合保險策略就是最典型案例,它原本被設計為防守工具,卻在崩盤時變成推動崩盤的引擎。

4. 對美股市場的深遠影響與制度改革

1987年黑色星期一雖然未演變為全面性的經濟衰退,但它對美股市場結構的衝擊極為深遠。這場崩盤讓監管機構與交易所意識到,即使基本面尚未全面惡化,市場仍可能因流動性失衡與交易機制問題,在極短時間內出現失序現象。這一認知,直接推動了現代市場風控體系的建立與優化。

影響1:投資人風險意識的轉變

在黑色星期一之前,多數投資人將股市下跌視為正常修正,並普遍抱持長期樂觀態度。然而,單日暴跌22.61%的衝擊,讓市場首次深刻體會到「系統性風險」與閃崩的真實威脅。

事件後,市場更加重視流動性風險、槓桿管理與黑天鵝事件。投資人逐漸理解,真正的危險往往不是緩慢下跌,而是速度極快、來不及反應的急劇重估。

影響2:熔斷機制的建立

黑色星期一之後,Brady委員會的調查報告促成了市場防護制度的改革,美國交易所於1988年正式引入熔斷機制(Circuit Breakers)。目前制度以S&P 500指數為基準,跌幅達7%、13%、20%時分別觸發不同級別的暫停交易。

熔斷的目的並非阻止市場下跌,而是減緩踩踏速度,為市場提供冷卻時間,使流動性與報價機制得以重新建立。2020年疫情期間,美股多次觸發熔斷,顯示這套制度已成為現代市場的重要安全閥。

值得注意的是,在接近熔斷門檻時,市場深度通常下降、價差擴大,此時使用市價單成交可能承擔較高滑價風險。因此,理解熔斷制度對投資人而言不僅是知識,更是實務層面的必要常識。

影響3:監管強化與風險管理要求提升

事件後,美國證券交易委員會(SEC)與商品期貨交易委員會(CFTC)加強對程式交易與投資組合保險策略的監督,要求更完整的風險揭露與壓力測試,並強化保證金風險管理機制,以降低機制性賣壓集中爆發的可能性。

這些制度調整不僅影響股票市場,也延伸至期貨與衍生品市場,奠定今日美股市場微結構與風控規範的基礎。

影響4:投資思維轉向分散與紀律

黑色星期一讓市場重新審視「集中」與「高槓桿」的風險代價。事件後,投資策略逐漸強調資產分散、槓桿控制與紀律操作,並更重視風險承受能力的匹配。

這些觀念也為日後分散化投資工具與指數化投資的普及奠定基礎,使更多投資人以更穩健的方式參與美股市場。

5. 1987教訓在今日美股的實務應用:崩盤前/崩盤中/崩盤後的行動框架

1987年黑色星期一留下的重要な教訓,是市場崩盤往往發生得比想像更快。當恐慌擴散、流動性下降、機制性賣壓集中出現時,臨場判斷往往難以跟上市場節奏。因此,比起預測崩盤,更重要的是事先建立清晰的風險處理流程。

崩盤前:檢查資金結構與風險暴露

在市場平穩時期,正是最適合調整風險結構的時刻。

投資人應定期檢視槓桿比例、持股集中度與現金緩衝,避免資產過度暴露於單一產業或高波動標的。許多崩盤中的重大虧損,往往源於資金安排過於緊繃,一旦價格急跌便缺乏緩衝空間。

當資金結構具備彈性時,即使市場劇烈震盪,也仍保有主動調整的空間。

崩盤中:優先控制結構性風險

當市場快速下跌,應優先確認帳戶是否存在保證金壓力,以及是否持有流動性較低的資產。若部位可能觸發追繳,需先處理結構性風險來源,避免陷入連鎖式被動賣出。

同時,在極端波動環境下,市場深度通常下降、價差擴大,成交品質變差。此時頻繁交易容易因情緒驅動而增加滑價成本。放慢節奏、避免衝動決策,往往比急於操作更為理性。

崩盤後:回歸配置邏輯與紀律

當市場逐步穩定後,可以重新檢視資產配置,評估各項資產是否偏離原有比例,再分批調整回目標區間。與其一次性劇烈變動持倉,不如循序恢復原本的風險結構。

長期而言,美股走勢仍由企業獲利與經濟循環所主導。單日暴跌會帶來壓力,但真正決定投資結果的,是投資人在波動期間是否維持紀律與資金彈性。

6. 常見問答(FAQ)

Q1:黑色星期一只有1987年嗎?

嚴格來說,「黑色星期一(Black Monday)」主要指1987年10月19日發生的美股崩盤事件。在金融史與市場討論中,該名稱幾乎專指這一天。 不過,媒體有時也會將其他發生在星期一的重大股市下跌事件稱為「黑色星期一」。例如2020年3月疫情期間,美股曾多次在星期一出現劇烈下跌,但1987年仍是美股史上單日跌幅最深的紀錄。

Q2:黑色星期一與2008金融海嘯相同嗎?

不同。1987年屬於單日閃崩型事件,市場在短期內快速修正後逐步恢復。2008年金融海嘯則是持續數年的系統性危機,涉及信貸崩壞、金融機構倒閉與經濟衰退,影響層面與持續時間都遠大於1987。

Q3:熔斷機制如何保護美股投資人?

熔斷機制能降低踩踏速度,給市場重新形成報價與流動性的時間,但它無法阻止市場繼續下跌。投資人應理解熔斷的本質是暫停,而不是反轉信號,並避免在熔斷附近用市價單進行交易,因為此時流動性往往最差。

Q4:熔斷觸發後,ETF和個股會發生什麼事?

市場級熔斷啟動後,多數股票與ETF會同步暫停交易,期權市場也可能受到影響。恢復交易時,價格可能出現跳空,並伴隨價差擴大與成交不穩定。對投資人而言,這代表崩盤時的交易成本會上升,並且成交價格不確定性更高。

7. 總結:美股投資者的防禦心態

1987年黑色星期一是美股史上最具標誌性的單日崩盤事件。它揭示了情緒恐慌、機制性賣壓、流動性枯竭與程式交易在極端條件下所形成的連鎖效應,也證明市場並非永遠理性、當多數參與者在同一時間做出相似決策時,風險會以非線性方式迅速放大。

雖然當年市場隨後逐步修復並重回上升軌道,但事件促使熔斷機制、監管強化與市場微結構改革的建立,使今日美股更具韌性。對當代投資者而言,最重要的啟示在於:再強的牛市,也可能在短時間內出現劇烈重估。

風險管理的核心從來不是預測崩盤,而是在極端波動來臨時,仍能維持資金結構與決策紀律。能夠在風暴中存活,才有資格參與風暴之後的復甦。

延伸閱讀

Titan FX 的金融市場研究與調查團隊。涵蓋外匯(FX)、商品(原油、貴金屬、農產品)、股價指數、美股、加密資產等廣泛金融商品,為投資人製作教育內容。

主要來源(按類別)