PBR(股價淨值比)

同樣一家公司,市場願意用它帳面資產的幾倍價格買進?這個問題的答案,就藏在「股價淨值比(PBR)」裡。

本文將從 PBR 的定義與計算公式開始,解析數值的意涵與產業差異、與其他估值指標的比較,以及使用時的限制與重點。

- PBR(股價淨值比):衡量股價相對於每股淨值的倍數,是從「資產面」判斷股價高低估的估值指標。

- 計算方式:PBR = 每股股價 ÷ 每股淨值;數值代表市場願意用帳面價值的幾倍買進股票。

- 數值解讀:PBR < 1 可能低估、≈ 1 合理、> 2 偏高;但低 PBR 不等於便宜,須確認公司體質。

- 產業差異:金融、鋼鐵等重資產與景氣循環股適合用 PBR;科技、品牌股 PBR 偏高屬正常。

- 搭配使用:PBR 應與 PER、ROE、EPS 等指標及歷史/同業比較並用,避免單一指標誤判。

1. PBR 是什麼?定義與意涵

股價淨值比(Price to Book Ratio)是投資分析中用來衡量公司股價相對於帳面價值的倍數的指標。常見的英文縮寫包括 PBR、PB、P/B、PB ratio,皆代表同一概念,只是表達方式不同。

PBR 用來回答一個核心問題:「市場願意用多少價格購買公司每 1 元帳面資產?」

因此,它屬於資產面估值指標(Asset-based Valuation Metrics),能幫助投資人從資產結構的角度判斷股價是否合理。

在財務分析中,PBR 與本益比(PER)及股價營收比(PSR)並列,是最常見的三大相對估值指標。

它不僅能反映市場對公司資產報酬能力的信心,也能顯示市場對企業長期穩定度的看法。

舉例來說:

- 若一家金融股長期 PBR 約為 1 倍,代表市場普遍認為其股價等於帳面淨值,屬於合理估值。

- 若另一家公司 PBR 升高至 3 倍,則可能代表市場預期其擁有品牌優勢、技術壁壘或未來成長潛力。

2. PBR 的計算方式與範例

股價淨值比(PBR)用來衡量股票市場價格與公司帳面價值的關係,其核心在於比較「股價」與「每股淨值(BVPS 或 BPS)」的比例。

計算公式

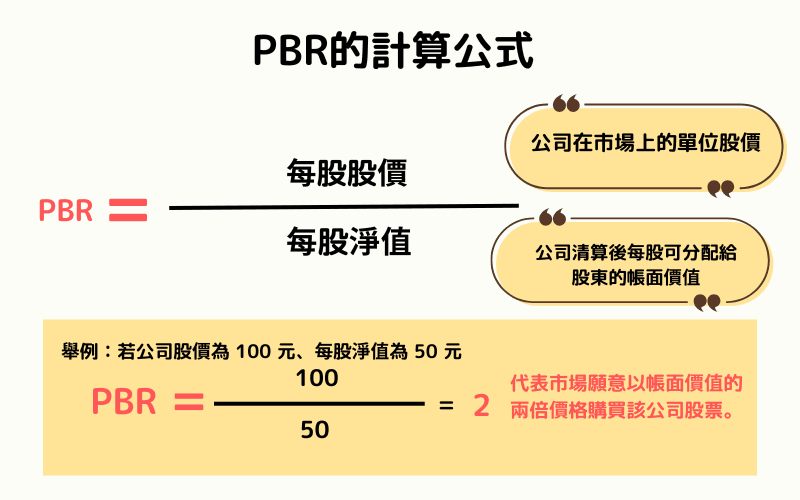

PBR = 每股股價 ÷ 每股淨值

其中:

- 每股股價:公司在市場上的單位股價。

- 每股淨值(Book Value per Share, BVPS / BPS):代表公司清算後每股可分配給股東的帳面價值。

每股淨值 =(公司總資產 - 總負債) ÷ 流通在外股數

單位為「倍」,表示市場股價是公司帳面淨值的幾倍。

範例說明

假設某公司每股淨值為 50 元:

| 股價 | 股價淨值比(PBR) | 解釋 |

|---|---|---|

| 25 元 | 0.5 倍 | 股價低於帳面價值,可能被低估 |

| 50 元 | 1 倍 | 股價等於帳面價值,合理估值 |

| 100 元 | 2 倍 | 股價高於帳面價值,代表市場給予溢價 |

例如:若公司股價為 100 元、每股淨值為 50 元:

PBR = 100 ÷ 50 = 2

代表市場願意以帳面價值的兩倍價格購買該公司股票。

掌握公式與實例後,下一步便是學會如何根據 PBR 數值判斷股票的高低估情況。

3. PBR 數值的解讀與投資意涵

股價淨值比(PBR)的高低反映了市場對公司資產價值與未來獲利能力的信心程度。不同的 PBR 區間,代表市場在不同階段對企業的評價方向。以下表格整理了常見的判讀基準:

| PBR 區間 | 市場含義 | 投資人解讀 |

|---|---|---|

| PBR < 1 | 股價低於帳面價值 | 可能被低估,潛在買點,但須確認公司體質是否健康 |

| PBR ≈ 1 | 股價接近帳面價值 | 屬合理估值,資產價值對股價有支撐作用 |

| PBR > 1 | 市場給予溢價 | 代表投資人看好成長性、品牌力或獲利穩定度 |

| PBR > 2 | 高估值階段 | 可能過熱或反映未來預期,需審慎評估溢價合理性 |

投資含義

低 PBR 不等於便宜

有些公司 PBR 長期低於 1,原因可能是產業衰退、獲利不穩定或資產報酬率偏低。

因此在判斷「低估」時,必須確認公司體質與資產品質。

高 PBR 不代表泡沫

若企業具有強勁的品牌價值、技術領先優勢或穩定的高 ROE(股東權益報酬率),市場自然願意給予更高溢價。

產業差異影響顯著

不同行業的合理 PBR 區間差異很大。

例如金融與鋼鐵等重資產產業,PBR 通常在 0.8–1.5 倍;而科技或品牌導向企業,PBR 常超過 3 倍以上。

需結合歷史與比較分析

評估一家公司是否被低估,應與其自身歷史平均值或同業平均 PBR 比較,才能判斷當前股價處於高估或低估區間。

總結來說,PBR 的數值不是絕對判斷股票貴或便宜的工具,而是理解市場評價與企業價值落差的窗口。

只有在結合產業背景、財報數據與歷史趨勢的前提下,PBR 才能真正發揮投資分析的參考價值。

解讀要點:

- 低 PBR 不代表絕對便宜,可能是市場對企業前景悲觀。

- 高 PBR 不一定代表泡沫,可能反映品牌、技術、或壟斷優勢。

- 評估時應結合產業特性、公司基本面與歷史平均值。

4. PBR 的應用與選股策略

股價淨值比(PBR)不僅是一個估值指標,也是一種能幫助投資人篩選潛在投資標的的分析工具。透過不同的比較方式與產業應用場景,投資者可以從資產價值的角度尋找具備「低估潛力」或「穩健溢價」的股票。

適用產業

PBR 特別適合用來評估下列幾種類型的企業:

- 景氣循環股:例如鋼鐵、航運、水泥、汽車等行業。這些公司獲利隨景氣波動劇烈,本益比在衰退時常失真,因此以 PBR 衡量更為合理。

- 重資產產業:包含製造業、能源業與金融業等。此類企業的資產規模與生產設施具有真實可計價的帳面價值,PBR 能更準確反映公司資產與市價之間的關係。

- 獲利不穩定或虧損公司:當每股盈餘(EPS)為負時,本益比無法使用,而 PBR 仍可透過資產面估值提供參考。

比較方式

與自身歷史 PBR 比較

觀察公司 3–5 年的歷史 PBR 區間。若一家公司過去平均 PBR 為 2 倍,而現值僅為 1.2 倍,可能代表股價被低估。反之,當 PBR 明顯高於歷史平均,則市場可能預期該公司進入成長期或估值偏高。

與同產業公司比較

同一產業中,PBR 的差異可揭示市場對公司資產報酬率(ROA、ROE)或經營風險的不同評價。一般而言,體質健全、獲利穩定的公司會享有較高的 PBR,而獲利能力弱或波動大的公司則被給予較低評價。

與整體市場平均比較

可作為宏觀參考,用來判斷整體市場估值是否過熱或偏低。例如當大盤平均 PBR 高於歷史中位數時,市場可能處於高估階段;反之,若整體市場 PBR 低於長期平均值,可能代表市場估值偏低,投資機會增加。

綜上所述,PBR 在選股策略中的重點並非「找最低數值」,而是透過歷史比較、產業分析與基本面驗證,判斷當前價格是否合理。真正有效的 PBR 應用,是將其視為一種輔助判斷工具,搭配其他估值指標與財務比率,建立多層次的投資決策依據。

5. PBR 與其他估值指標的比較

在股票估值分析中,PBR(股價淨值比)、PER(本益比)與 PSR(股價營收比)是最常見的三大相對估值指標。三者的重點不同,觀察角度也各自側重。PBR 側重資產價值面,PER 強調盈利能力,而 PSR 則著重於成長潛力。

| 指標 | 公式 | 適用產業 | 著重面向 | 核心意涵 |

|---|---|---|---|---|

| PBR(Price to Book Ratio) | 股價 ÷ 每股淨值 | 景氣循環、重資產產業 | 資產價值 | 衡量市場對公司帳面資產的評價與信心 |

| PER(Price to Earnings Ratio) | 股價 ÷ 每股盈餘(EPS) | 穩定獲利產業 | 盈利能力 | 反映市場對未來獲利的預期與回本時間 |

| PSR(Price to Sales Ratio) | 股價 ÷ 每股營收 | 新創、高成長公司 | 營收規模 | 衡量市場對公司營收成長的信心 |

各指標的適用場景

- PBR(股價淨值比):適合用於資產密集、固定資產比重高的公司,例如銀行、鋼鐵、航運業。

- PER(本益比):用於獲利穩定、盈餘持續增長的企業,如科技龍頭、品牌消費品公司。

- PSR(股價營收比):適合尚未穩定獲利的新創企業或高成長產業,如雲端服務或電動車公司。

比喻理解

- P/E 看「賺錢力」:衡量公司獲利能力。

- P/B 看「資產值」:觀察市場對公司帳面價值的評價。

- P/S 看「營收規模」:評估市場對營收擴張與成長性的信心。

總體而言,這三種估值工具各有側重,並非互斥,而是互補關係。實務應用上,投資人應依據產業特性、公司階段與財務結構,靈活搭配使用,以獲得更全面的估值判斷。

6. 關於 PBR 的常見問題(FAQ)

Q1:PBR 與 PER 有什麼不同?應該看哪一個?

PBR(股價淨值比)從「資產面」衡量股價相對於每股淨值的倍數;PER(本益比)則從「獲利面」衡量股價相對於每股盈餘的倍數。資產龐大、獲利波動大的產業(如金融、鋼鐵、航運)較適合用 PBR;獲利穩定的企業(如品牌、科技龍頭)較適合用 PER。實務上兩者互補,最好同時參考,並結合 ROE 一起判斷。

Q2:PBR 低於 1 倍就代表便宜、可以買進嗎?

不一定。PBR < 1 代表股價低於每股帳面淨值,理論上像是「打折」,但長期低於 1 往往反映市場對公司前景的悲觀,例如產業衰退、獲利不穩或資產報酬率偏低,也就是所謂的「價值陷阱」。判斷是否真的低估,必須結合公司體質、ROE、產業趨勢與歷史平均 PBR,而非只看數字。

Q3:為什麼不同產業的合理 PBR 差異那麼大?

PBR 反映市場對「帳面資產」的評價,而各產業的資產結構與獲利模式不同。重資產產業(金融、鋼鐵、航運)有大量可計價的實體資產,PBR 通常落在 0.8–1.5 倍;輕資產、品牌或技術導向的企業(科技、消費品)價值多來自無形資產與成長預期,PBR 常超過 3 倍。因此 PBR 只有在「同產業內」或「與自身歷史」比較時才有意義。

Q4:公司虧損時還能用 PBR 估值嗎?

可以,這正是 PBR 的優勢之一。當企業每股盈餘(EPS)為負時,本益比(PER)會失效,但只要公司仍有正的每股淨值,PBR 依然能從資產面提供估值參考。不過持續虧損可能侵蝕淨值,使用時仍須留意資產品質與虧損是否會延續。

Q5:想用 PBR 篩選的股票,可以在 Titan FX 交易嗎?

可以。Titan FX 提供美股與主要股價指數的差價合約(CFD),投資人完成 PBR 與基本面分析後,可在平台上交易相關美股或指數 CFD。提醒:CFD 屬槓桿商品,須做好風險控管,並搭配技術分析確認進出場時機。

7. 結語

PBR 是理解企業資產價值與市場評價落差的重要工具。它揭示了投資人願意為公司帳面價值支付的溢價程度,也反映市場對企業成長與穩定性的信心。

在實際應用中,投資人應結合產業特性、歷史數據與其他估值指標(如 ROE、PER、現金流等),從多面向綜合判斷企業的真實價值。PBR 並非決策依據,而是一個幫助理解市場與企業價值關係的窗口。

總結一句話: PBR 能讓你看見企業的價值,但是否值得買入,還要看它「為什麼值」。

延伸閱讀

Titan FX 的金融市場研究與調查團隊。涵蓋外匯(FX)、商品(原油、貴金屬、農產品)、股價指數、美股、加密資產等廣泛金融商品,為投資人製作教育內容。

主要來源(按類別)

- 估值理論・教科書:Benjamin Graham & David Dodd《Security Analysis》;Aswath Damodaran《Valuation》資產估值章節

- 財務資料:各國證券交易所公開財報、公司年報(資產負債表之股東權益與淨值)

- 市場資料:Titan FX 美股與股價指數行情、主要財經資料庫之 PBR 統計