为什么要投资美元?全面解析美元走势、利率政策与资产配置策略

在全球金融体系中,美元不仅是美国的法定货币,更是国际资本市场的核心枢纽。其汇率走势牵动全球贸易、投资与避险资金流向,影响着各国的货币政策与经济稳定。

近年来,随着美联储利率周期、通膨压力及地缘政治风险的变化,美元走势成为投资人与决策者高度关注的焦点。

本文将从历史与现况两个层面出发,系统性地解析美元的全球地位、汇率波动的驱动因素、以及其对国际市场的深远影响。并进一步探讨投资人应如何根据美元走势变化,灵活调整资产配置策略,在不确定的国际环境中维持稳健成长。

- 美元三大全球地位:储备货币、贸易结算、商品计价

- DXY 美元指数=美元对六大主要货币的加权强弱

- 四大驱动:经济数据、美联储政策、避险情绪、国际资金流

- 美元走强压抑新兴市场与商品,走弱则相反

- 配置策略:顺加息/降息周期调整美元比重,搭配止损与 DCA

1. 美元的历史背景与全球地位

美元(USD)作为全球金融体系的核心货币,其地位是在经济实力、政策体系与国际信任逐步积累下建立的。二战后的布雷顿森林体系奠定了美元与黄金挂钩的基础,并使美元成为全球储备与结算货币。即便在1971年金本位制解体后,美元仍凭借美国庞大的经济规模与金融市场深度,保持主导地位。

地位1:国际储备货币的基石

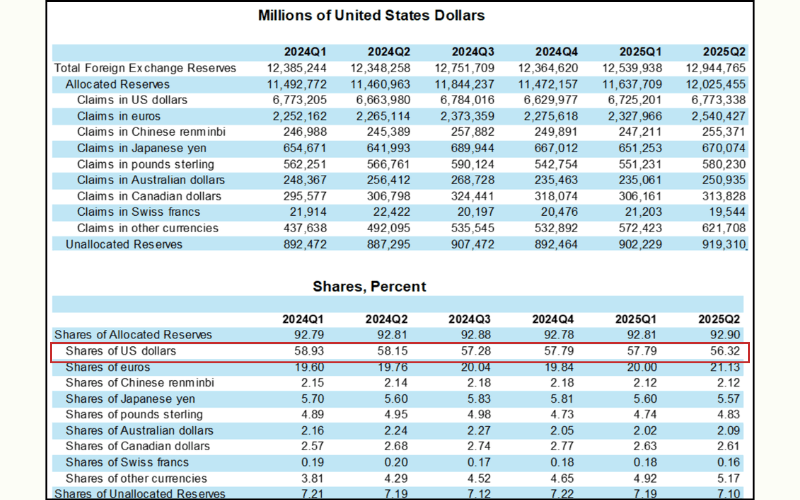

美元是各国央行外汇储备的主要构成。国际货币基金组织(IMF)2025年Q2数据显示,美元在全球储备货币中占比高达56.32%,远高于欧元与日圆。这一比例不仅反映美元的信任度,也体现其全球金融影响力。

地位2:国际贸易与金融市场的主导者

全球贸易结算及大宗商品交易,如原油与黄金,几乎都以美元计价。美元在资本市场的流动性与稳定性,使其成为国际金融交易的首选货币。

地位3:美元汇率的长期影响力

美元汇率的长期波动不仅反映美国经济状况,也影响全球投资者信心。历史上,美元在升息周期中通常走强,而在全球流动性宽松时期则呈现回落。这种周期性特征构成了美元走势的核心节奏。

2. 为什么要投资美元

美元的投资价值源自其避险属性、流动性以及在全球金融体系中的稳定地位。对于投资人而言,美元不仅是外汇操作的重要标的,也是资产配置中不可或缺的部分。

理由1:避险与稳定特性

美元被视为全球避险资产。当市场波动或地缘政治风险升高时,资金往往流向美元资产,推动美元汇率上升。这使美元成为动荡时期的价值保护工具。

延伸阅读:避险货币是什么?有哪些货币是避险货币?

理由2:利率与美元走势的联动

升息通常吸引国际资金流入美国市场,推动美元汇率上扬;降息则削弱美元吸引力,导致短期回落。掌握美元与利率之间的关系,有助于投资人判断汇率趋势。

理由3:多元的投资途径

投资美元不仅限于外汇交易,也可透过美元存款、美国国债、美元计价ETF或基金进行。这些资产结合了美元稳定性与潜在收益,适合长期投资者配置。

理由4:美元汇率波动带来的机会

美元汇率的周期性波动为资产配置提供调整空间。当美元偏弱时,可布局非美元资产;当美元转强,则能提升整体投资组合的防御性与收益稳定性。

3. 近期美元走势概况

衡量美元整体强弱的主要指标是美元指数(US Dollar Index,简称 DXY)。它反映美元相对于一篮子主要货币(包括欧元、日圆、英镑、加元、瑞典克朗与瑞士法郎)的加权平均汇率变化。当美元指数上升,代表美元相对其他主要货币升值;反之则表示美元走弱。

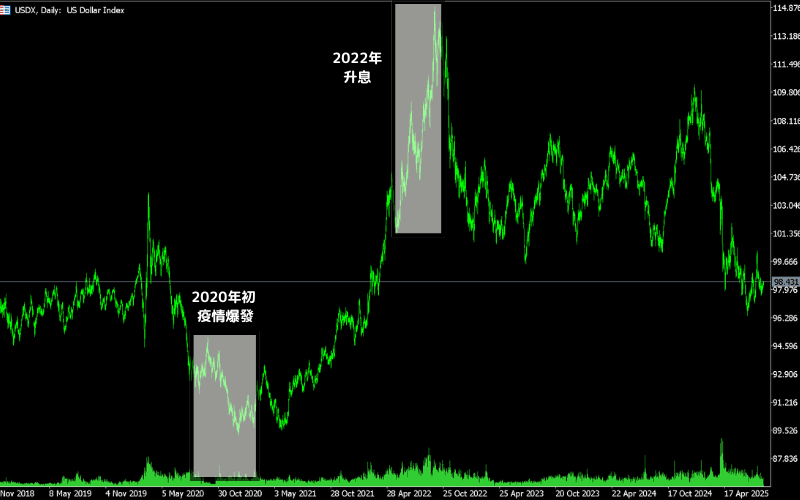

近年来美元指数的走势经历多次明显波动,其强弱变化与全球经济周期、美联储政策方向及地缘政治风险密切相关。回顾美元汇率的历史阶段,有助于更全面地理解当前美元走势的背景与延续性。

阶段1:2020年疫情冲击后的美元走弱期

2020年初新冠疫情爆发后,美联储迅速降息至零并推出量化宽松政策,市场流动性剧增导致美元指数自102高位跌至2021年初的89附近。这一阶段美元汇率走弱,全球风险资产普遍回升。

阶段2:2022年升息周期带来的强势美元

自2022年3月起,美联储开启快速升息以抑制通膨,美元指数随即强劲反弹,并在同年9月突破114,创下20年新高。美元走势的强劲表现导致多数主要货币贬值,如欧元一度跌破平价,日圆兑美元贬值超过30%。

阶段3:2023年后的震荡调整期

2023年美国通膨回落,但核心通膨仍高于目标,美联储维持高利率立场。美元指数在100至107区间震荡,反映市场对未来利率政策的分歧。美元兑日圆维持升势,而美元兑欧元则在欧洲经济疲软下保持优势。

当前形势(2024–2025)

进入2024年后,美国经济展现韧性,就业市场强劲,市场预期美联储降息时点延后,使美元指数在上半年持续维持于高位震荡区间(约103–106)。

然而自2025年5月起,随着通膨明显回落、部分经济数据转弱,以及市场对降息预期升温,美元指数逐步脱离高位区间,呈现震荡走弱格局。投资人开始重新评估美国与其他主要经济体的利差变化,美元资金流入势头放缓。

整体来看,美元走势已从高位盘整转为回调阶段。未来走势仍取决于美联储降息节奏与全球资金避险需求的变化,短期内美元汇率可能在震荡中寻找新的平衡区间。

4. 影响美元汇率的主要因素

美元汇率的变化并非单一因素所致,而是多重经济与金融变量交互作用的结果。主要驱动力可分为基本面、政策面、资金流向与市场心理四大类。

因素1:经济数据与通膨状况

美国的GDP 增长率、通膨率与就业市场数据是市场判断美元走势的核心依据。

强劲的经济表现意味美国资产具吸引力,促使美元需求上升;反之,若数据疲软或显示增长放缓,美元汇率则可能面临下行压力。

尤其是非农就业报告(NFP)与消费者物价指数(CPI)等关键数据,往往引发美元短线波动。

因素2:美联储的货币政策

联准会(Fed)透过利率决策直接影响美元走势。

升息会提升美元收益率,吸引全球资金流入,推动美元升值;而降息则降低回报率,使部分资金流向其他高收益货币或资产。

市场亦高度关注联准会会议纪要与主席发言,因其透露的政策倾向往往预示未来美元走势方向。

因素3:全球避险情绪

美元作为全球主要储备货币,具备明显的避险属性。

在地缘政治紧张、金融市场动荡或流动性紧缩时期,投资人倾向持有美元以保值资产。例如 2008 年金融危机、2020 年疫情初期及 2022 年俄乌战争爆发期间,美元均因避险需求而走强。

因素4:国际资金流与贸易结构

美国的贸易赤字与外资购债行为对美元汇率影响深远。

当外资购买美国国债或流入股市,美元需求上升推动汇率走高;反之,若资金外流或美国贸易逆差扩大,美元可能承压。

此外,主要经济体间的货币政策协同与贸易平衡变化,也会对美元汇率产生间接影响。

5. 美元走势对全球市场的影响

美元走势变化对全球市场产生深远影响,特别体现在新兴市场、商品价格与跨国贸易三个层面。作为全球主要储备货币,美元的强弱不仅影响汇率与资金流向,也左右国际贸易成本与投资情绪。

影响1:新兴市场资金流向

当美元走强时,全球资金倾向流向美国市场寻求更高收益率,导致新兴市场出现资本外流与货币贬值压力。例如在2022年美元指数创高时,印尼盾、韩元与泰铢等亚洲货币均面临下行压力。

相反,当美元走弱时,资金流入新兴市场风险资产,带动股市与债市回升,改善当地流动性。

影响2:商品价格与通膨

美元走势与国际商品价格呈明显反向关系。当美元升值,黄金、原油、铜等以美元计价的商品价格下跌,因外国买家购买成本上升;而当美元走弱时,这些商品价格通常回升,推升全球通膨压力。

例如,2022年美元强势期间,布兰特原油价格一度从每桶120美元跌至90美元附近;而在2024年美元调整阶段,大宗商品价格普遍回升,通膨预期再度升温。

影响3:全球贸易与美国竞争力

强势美元提高美国出口商品的价格,削弱出口竞争力,对制造业造成压力;但同时降低进口商品成本,有助抑制国内物价上涨。

相反地,当美元走弱时,美国出口表现改善,跨国企业收益增加,但进口成本上升可能导致消费者物价指数(CPI)回升。

综上所述,美元走势对全球市场的影响具双面性。对新兴市场与大宗商品而言,美元走强往往象征资金紧缩与风险收缩;而对美国国内经济而言,美元强弱则在贸易平衡与通膨控制之间形成动态权衡。

6. 美元汇率的未来展望

未来美元汇率的走势将取决于美联储的货币政策、全球经济周期、资金流动方向以及地缘政治格局等多重因素。

若美国通膨持续放缓、就业市场出现降温,市场对降息的预期将进一步增强,这可能压抑美元汇率并引发阶段性回调。然而,若通膨居高不下或经济维持强劲增长,美联储延后降息或再度偏鹰派,美元仍可能维持韧性甚至重拾升势。

全球经济环境的变化同样影响美元走势。在地缘政治风险上升或金融市场不稳的阶段,美元往往因避险需求而走强;而当全球流动性宽松、风险偏好提升时,资金可能流向新兴市场与高收益资产,导致美元汇率回落。2025年后,随着新兴市场逐步复苏、资本市场吸引力提升,美元可能进入相对温和的调整期。

「去美元化」议题虽受到部分国家推动,但其实际影响有限。美元依然占全球外汇储备将近六成,且在国际贸易结算、金融资产定价与跨境支付中仍居主导地位。除非出现制度性改革或其他货币在流动性与信任度上取得突破,美元的核心地位短期内难以撼动。

此外,数位货币与金融科技的发展也可能成为未来美元结构性优势的新支撑。若美联储推动数位美元(CBDC)的实施,将进一步巩固美元在全球支付与金融体系中的主导地位。

总体而言,美元短期内或将呈现震荡偏弱格局,但长期依旧受益于美国经济实力、金融市场深度与制度信任。尽管全球多元化趋势持续发展,美元仍将在可预见的未来维持其作为国际核心货币的主导地位。

7. 投资人应如何应对美元走势变化

投资人面对美元走势的波动与周期变化,应以灵活配置与纪律操作为核心原则,透过策略性调整来兼顾报酬与风险控制。

策略1:顺势配置与分散风险

当美元处于强势阶段时,可增加美元资产配置,例如美国国债、美元货币基金或美元计价债券,以享受美元升值带来的收益。同时,应降低新兴市场资产的比重,避免因资金外流或汇率贬值造成损失。

若美元进入走弱周期,则可逐步转向非美元资产或配置黄金、白银等抗通膨工具,以分散汇率波动带来的影响。

策略2:关注利率周期与政策动向

美联储的货币政策是影响美元汇率的核心变数。升息环境通常支撑美元走强,投资人可偏向短期债券或现金部位;反之,在降息周期中,美元吸引力下降,可增加股票或高收益债等风险资产的比重。

此外,应关注联准会会议纪要与经济数据(如CPI、非农就业报告),因其往往预示美元走势的转折点。

Titan FX 支援全球经济指标查询,并提供免费的「经济日历」工具,其中包含如GDP、CPI、非农就业数据(NFP)等关键经济指标的发布时间和预测值。此功能协助交易者掌握市场预期和潜在波动。

策略3:风险管理与纪律操作

进行外汇或衍生品交易时,务必设定止盈与止损位置,确保单笔损失不超出可承受范围。

中长期投资者可采用定期定额(DCA)策略,逐步配置美元资产,平滑进场成本,减少短期波动影响。

最重要的是保持纪律,不因短线涨跌而频繁操作,以长期观点评估美元汇率变化背后的基本面趋势。

策略4:以全球视角制定资产配置

美元走势往往与全球市场情绪密切相关。投资人应从宏观角度观察美元与其他主要货币(如欧元、日圆、人民币)的相对变化,并结合各地利率差与经济周期制定配置策略。

透过全球资产分散与动态再平衡机制,投资人可在美元波动中维持投资组合的稳健性与灵活性。

延伸阅读:如何交易美元

8. 常见问题 FAQ

关于美元投资与走势,新手与资深投资人都常会问到一些核心问题。以下整理高频疑问,协助你建立完整的判断框架。

Q1:美元为什么能维持「国际储备货币」地位?

美元的储备货币地位建立在三个支柱:美国经济规模与金融市场深度、全球大宗商品与贸易普遍以美元计价,以及美国国债作为全球最大流动性的避险资产。IMF 2025 Q2 数据显示美元仍占全球外汇储备约 56.32%,虽呈逐步下滑但短期内仍难被其他货币取代。

Q2:美元指数(DXY)怎么看?升降代表什么?

DXY 是衡量美元对欧元、日圆、英镑、加元、瑞郎、瑞典克朗六大货币加权汇率的指数,1973 年基准为 100,欧元权重最高(57.6%)。DXY 上升表示美元相对主要货币走强,反之走弱。DXY 也与黄金、原油等以美元计价的大宗商品价格呈反向关系。

Q3:美联储利率政策如何影响美元走势?

联准会升息会提高美元收益率,吸引全球资金流入推升美元;降息则相反。但实际走势也受市场预期影响——若市场已 price in 升息预期,实际升息日反而可能因「利多出尽」而走弱。建议搭配 FOMC 会议纪要、CPI、非农就业数据综合判断,而非单看利率本身。

Q4:「去美元化」是真的会发生吗?

「去美元化」议题虽被金砖国家等推动,但目前实际影响有限。美元在贸易结算、金融资产定价、跨境支付中的网络效应极强,短期内难以替代。除非出现具有同等流动性与信任度的替代货币(人民币、CBDC 等),或美国发生制度性危机,美元的核心地位短期难撼动。

Q5:个人投资人应如何配置美元资产?

建议采取动态配置 + 纪律操作:升息周期偏向美元资产(短期国债、美元货币基金);降息周期降低美元曝险,转向新兴市场、贵金属或非美元高收益债。单一美元资产不超过总投资组合 30-40%,并用 DCA(定期定额)平滑进场成本,避免单点预测失误造成大幅损失。

Titan FX 经济日历9. 结语

美元长期以来始终是全球金融体系的核心支柱,其汇率波动不仅体现美国经济与政策动向,也深刻影响全球资本流动、贸易平衡与市场信心。无论是利率周期、通膨变化还是地缘政治事件,美元走势都在一定程度上反映了全球经济的脉搏。

对投资人而言,理解美元汇率的变化机制与长期趋势,是进行全球资产配置的关键。美元走势不仅是单一市场的观察指标,更是全球风险偏好与资金流向的风向标。唯有结合基本面、政策与市场心理多层面分析,才能在波动中找到稳健的操作方向。

尽管全球金融体系逐步呈现多极化发展,「去美元化」的声音不时浮现,但美元凭借庞大的市场规模、流动性与制度信任,在可预见的未来仍将维持其主导地位。投资人若能顺应美元周期,灵活运用避险与分散策略,将能在不断变化的国际金融环境中掌握更多主动权,并在全球资产配置中取得长期优势。

延伸阅读

Titan FX 的金融市场研究与调查团队。涵盖外汇(FX)、商品(原油、贵金属、农产品)、股价指数、美股、加密资产等广泛金融商品,为投资人制作教育内容。

主要来源(按类别)

- 监管・官方资料 / Official data and regulators: IMF COFER(外汇储备货币构成季度报告), U.S. Federal Reserve(FOMC Minutes / Beige Book), Bank for International Settlements (BIS) Triennial Central Bank Survey on FX Turnover

- 市场・流动性资料 / Market data and liquidity: ICE U.S. Dollar Index (DXY) Official Methodology, Federal Reserve Economic Data (FRED) DTWEXBGS Broad Dollar Index, Bloomberg Markets (USD coverage)

- 学术研究 / Academic research: Barry Eichengreen, "Exorbitant Privilege: The Rise and Fall of the Dollar"(国际货币体系研究); Maurice Obstfeld & Kenneth Rogoff, "Foundations of International Macroeconomics" 経常収支与汇率章节

- 业界・第三方参考 / Industry and third-party references: Investopedia (Dollar Index, DXY)、Reuters(FX coverage)、Titan FX 内部交易条件与经济日历数据