為什麼要投資美元?全面解析美元走勢、利率政策與資產配置策略

在全球金融體系中,美元不僅是美國的法定貨幣,更是國際資本市場的核心樞紐。其匯率走勢牽動全球貿易、投資與避險資金流向,影響著各國的貨幣政策與經濟穩定。

近年來,隨著聯準會利率週期、通膨壓力及地緣政治風險的變化,美元走勢成為投資人與決策者高度關注的焦點。

本文將從歷史與現況兩個層面出發,系統性地解析美元的全球地位、匯率波動的驅動因素、以及其對國際市場的深遠影響。並進一步探討投資人應如何根據美元走勢變化,靈活調整資產配置策略,在不確定的國際環境中維持穩健成長。

- 美元三大全球地位:儲備貨幣、貿易結算、商品計價

- DXY 美元指數=美元對六大主要貨幣的加權強弱

- 四大驅動:經濟數據、聯準會政策、避險情緒、國際資金流

- 美元走強壓抑新興市場與商品,走弱則相反

- 配置策略:順升息/降息週期調整美元比重,搭配止損與 DCA

1. 美元的歷史背景與全球地位

美元(USD)作為全球金融體系的核心貨幣,其地位是在經濟實力、政策體系與國際信任逐步積累下建立的。二戰後的布雷頓森林體系奠定了美元與黃金掛鉤的基礎,並使美元成為全球儲備與結算貨幣。即便在1971年金本位制解體後,美元仍憑藉美國龐大的經濟規模與金融市場深度,保持主導地位。

地位1:國際儲備貨幣的基石

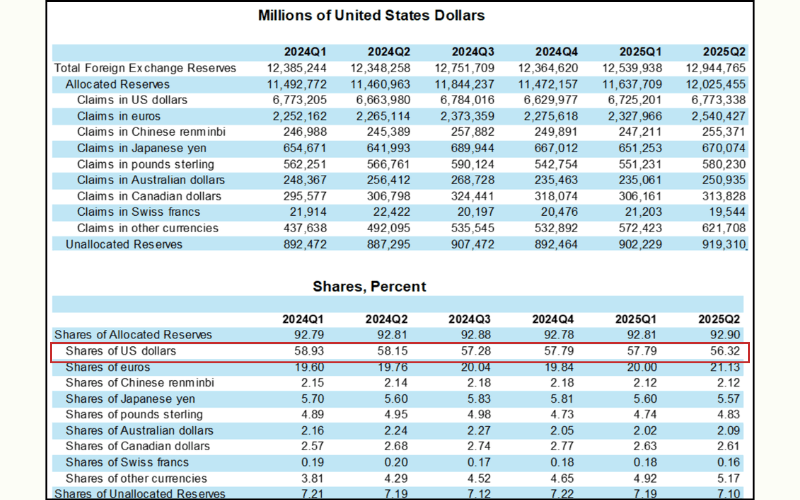

美元是各國央行外匯儲備的主要構成。國際貨幣基金組織(IMF)2025年Q2數據顯示,美元在全球儲備貨幣中占比高達56.32%,遠高於歐元與日圓。這一比例不僅反映美元的信任度,也體現其全球金融影響力。

地位2:國際貿易與金融市場的主導者

全球貿易結算及大宗商品交易,如原油與黃金,幾乎都以美元計價。美元在資本市場的流動性與穩定性,使其成為國際金融交易的首選貨幣。

地位3:美元匯率的長期影響力

美元匯率的長期波動不僅反映美國經濟狀況,也影響全球投資者信心。歷史上,美元在升息周期中通常走強,而在全球流動性寬鬆時期則呈現回落。這種周期性特徵構成了美元走勢的核心節奏。

2. 為什麼要投資美元

美元的投資價值源自其避險屬性、流動性以及在全球金融體系中的穩定地位。對於投資人而言,美元不僅是外匯操作的重要標的,也是資產配置中不可或缺的部分。

理由1:避險與穩定特性

美元被視為全球避險資產。當市場波動或地緣政治風險升高時,資金往往流向美元資產,推動美元匯率上升。這使美元成為動盪時期的價值保護工具。

延伸閲讀:避險貨幣是什麽?有哪些貨幣是避險貨幣?

理由2:利率與美元走勢的聯動

升息通常吸引國際資金流入美國市場,推動美元匯率上揚;降息則削弱美元吸引力,導致短期回落。掌握美元與利率之間的關係,有助於投資人判斷匯率趨勢。

理由3:多元的投資途徑

投資美元不僅限於外匯交易,也可透過美元存款、美國國債、美元計價ETF或基金進行。這些資產結合了美元穩定性與潛在收益,適合長期投資者配置。

理由4:美元匯率波動帶來的機會

美元匯率的周期性波動為資產配置提供調整空間。當美元偏弱時,可布局非美元資產;當美元轉強,則能提升整體投資組合的防禦性與收益穩定性。

3. 近期美元走勢概況

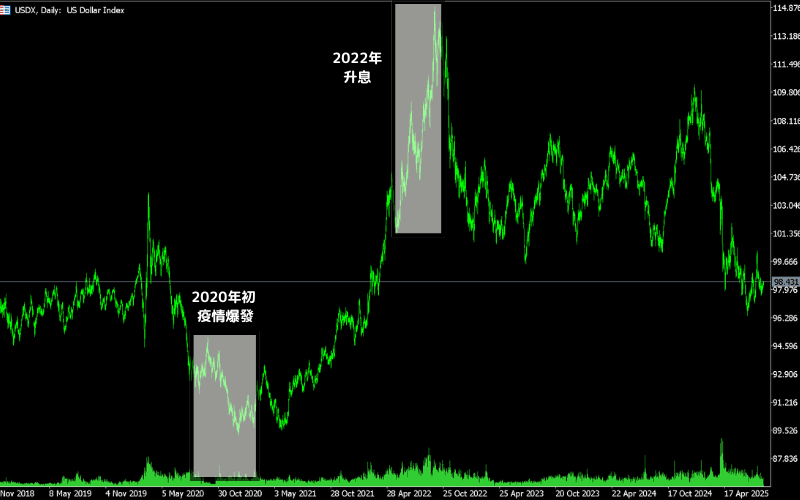

衡量美元整體強弱的主要指標是美元指數(US Dollar Index,簡稱 DXY)。它反映美元相對於一籃子主要貨幣(包括歐元、日圓、英鎊、加元、瑞典克朗與瑞士法郎)的加權平均匯率變化。當美元指數上升,代表美元相對其他主要貨幣升值;反之則表示美元走弱。

近年來美元指數的走勢經歷多次明顯波動,其強弱變化與全球經濟週期、聯準會政策方向及地緣政治風險密切相關。回顧美元匯率的歷史階段,有助於更全面地理解當前美元走勢的背景與延續性。

阶段1:2020年疫情衝擊後的美元走弱期

2020年初新冠疫情爆發後,聯準會迅速降息至零並推出量化寬鬆政策,市場流動性劇增導致美元指數自102高位跌至2021年初的89附近。這一階段美元匯率走弱,全球風險資產普遍回升。

阶段2:2022年升息周期帶來的強勢美元

自2022年3月起,聯準會開啟快速升息以抑制通膨,美元指數隨即強勁反彈,並在同年9月突破114,創下20年新高。美元走勢的強勁表現導致多數主要貨幣貶值,如歐元一度跌破平價,日圓兌美元貶值超過30%。

阶段3:2023年後的震盪調整期

2023年美國通膨回落,但核心通膨仍高於目標,聯準會維持高利率立場。美元指數在100至107區間震盪,反映市場對未來利率政策的分歧。美元兌日圓維持升勢,而美元兌歐元則在歐洲經濟疲軟下保持優勢。

當前形勢(2024–2025)

進入2024年後,美國經濟展現韌性,就業市場強勁,市場預期聯準會降息時點延後,使美元指數在上半年持續維持於高位震盪區間(約103–106)。

然而自2025年5月起,隨著通膨明顯回落、部分經濟數據轉弱,以及市場對降息預期升溫,美元指數逐步脫離高位區間,呈現震盪走弱格局。投資人開始重新評估美國與其他主要經濟體的利差變化,美元資金流入勢頭放緩。

整體來看,美元走勢已從高位盤整轉為回調階段。未來走勢仍取決於聯準會降息節奏與全球資金避險需求的變化,短期內美元匯率可能在震盪中尋找新的平衡區間。

4. 影響美元匯率的主要因素

美元匯率的變化並非單一因素所致,而是多重經濟與金融變量交互作用的結果。主要驅動力可分為基本面、政策面、資金流向與市場心理四大類。

因素1:經濟數據與通膨狀況

美國的GDP 增長率、通膨率與就業市場數據是市場判斷美元走勢的核心依據。

強勁的經濟表現意味美國資產具吸引力,促使美元需求上升;反之,若數據疲軟或顯示增長放緩,美元匯率則可能面臨下行壓力。

尤其是非農就業報告(NFP)與消費者物價指數(CPI)等關鍵數據,往往引發美元短線波動。

因素2:聯準會的貨幣政策

聯準會(Fed)透過利率決策直接影響美元走勢。

升息會提升美元收益率,吸引全球資金流入,推動美元升值;而降息則降低回報率,使部分資金流向其他高收益貨幣或資產。

市場亦高度關注聯準會會議紀要與主席發言,因其透露的政策傾向往往預示未來美元走勢方向。

因素3:全球避險情緒

美元作為全球主要儲備貨幣,具備明顯的避險屬性。

在地緣政治緊張、金融市場動盪或流動性緊縮時期,投資人傾向持有美元以保值資產。例如 2008 年金融危機、2020 年疫情初期及 2022 年俄烏戰爭爆發期間,美元均因避險需求而走強。

因素4:國際資金流與貿易結構

美國的貿易赤字與外資購債行為對美元匯率影響深遠。

當外資購買美國國債或流入股市,美元需求上升推動匯率走高;反之,若資金外流或美國貿易逆差擴大,美元可能承壓。

此外,主要經濟體間的貨幣政策協同與貿易平衡變化,也會對美元匯率產生間接影響。

5. 美元走勢對全球市場的影響

美元走勢變化對全球市場產生深遠影響,特別體現在新興市場、商品價格與跨國貿易三個層面。作為全球主要儲備貨幣,美元的強弱不僅影響匯率與資金流向,也左右國際貿易成本與投資情緒。

影響1:新興市場資金流向

當美元走強時,全球資金傾向流向美國市場尋求更高收益率,導致新興市場出現資本外流與貨幣貶值壓力。例如在2022年美元指數創高時,印尼盾、韓元與泰銖等亞洲貨幣均面臨下行壓力。

相反,當美元走弱時,資金流入新興市場風險資產,帶動股市與債市回升,改善當地流動性。

影響2:商品價格與通膨

美元走勢與國際商品價格呈明顯反向關係。當美元升值,黃金、原油、銅等以美元計價的商品價格下跌,因外國買家購買成本上升;而當美元走弱時,這些商品價格通常回升,推升全球通膨壓力。

例如,2022年美元強勢期間,布蘭特原油價格一度從每桶120美元跌至90美元附近;而在2024年美元調整階段,大宗商品價格普遍回升,通膨預期再度升溫。

影響3:全球貿易與美國競爭力

強勢美元提高美國出口商品的價格,削弱出口競爭力,對製造業造成壓力;但同時降低進口商品成本,有助抑制國內物價上漲。

相反地,當美元走弱時,美國出口表現改善,跨國企業收益增加,但進口成本上升可能導致消費者物價指數(CPI)回升。

綜上所述,美元走勢對全球市場的影響具雙面性。對新興市場與大宗商品而言,美元走強往往象徵資金緊縮與風險收縮;而對美國國內經濟而言,美元強弱則在貿易平衡與通膨控制之間形成動態權衡。

6. 美元匯率的未來展望

未來美元匯率的走勢將取決於聯準會的貨幣政策、全球經濟週期、資金流動方向以及地緣政治格局等多重因素。

若美國通膨持續放緩、就業市場出現降溫,市場對降息的預期將進一步增強,這可能壓抑美元匯率並引發階段性回調。然而,若通膨居高不下或經濟維持強勁增長,聯準會延後降息或再度偏鷹派,美元仍可能維持韌性甚至重拾升勢。

全球經濟環境的變化同樣影響美元走勢。在地緣政治風險上升或金融市場不穩的階段,美元往往因避險需求而走強;而當全球流動性寬鬆、風險偏好提升時,資金可能流向新興市場與高收益資產,導致美元匯率回落。2025年後,隨著新興市場逐步復甦、資本市場吸引力提升,美元可能進入相對溫和的調整期。

「去美元化」議題雖受到部分國家推動,但其實際影響有限。美元依然佔全球外匯儲備將近六成,且在國際貿易結算、金融資產定價與跨境支付中仍居主導地位。除非出現制度性改革或其他貨幣在流動性與信任度上取得突破,美元的核心地位短期內難以撼動。

此外,數位貨幣與金融科技的發展也可能成為未來美元結構性優勢的新支撐。若聯準會推動數位美元(CBDC)的實施,將進一步鞏固美元在全球支付與金融體系中的主導地位。

總體而言,美元短期內或將呈現震盪偏弱格局,但長期依舊受益於美國經濟實力、金融市場深度與制度信任。儘管全球多元化趨勢持續發展,美元仍將在可預見的未來維持其作為國際核心貨幣的主導地位。

7. 投資人應如何應對美元走勢變化

投資人面對美元走勢的波動與週期變化,應以靈活配置與紀律操作為核心原則,透過策略性調整來兼顧報酬與風險控制。

策略1:順勢配置與分散風險

當美元處於強勢階段時,可增加美元資產配置,例如美國國債、美元貨幣基金或美元計價債券,以享受美元升值帶來的收益。同時,應降低新興市場資產的比重,避免因資金外流或匯率貶值造成損失。

若美元進入走弱周期,則可逐步轉向非美元資產或配置黃金、白銀等抗通膨工具,以分散匯率波動帶來的影響。

策略2:關注利率週期與政策動向

聯準會的貨幣政策是影響美元匯率的核心變數。升息環境通常支撐美元走強,投資人可偏向短期債券或現金部位;反之,在降息周期中,美元吸引力下降,可增加股票或高收益債等風險資產的比重。

此外,應關注聯準會會議紀要與經濟數據(如CPI、非農就業報告),因其往往預示美元走勢的轉折點。

Titan FX 支援全球經濟指標查詢,並提供免費的「經濟日曆」工具,其中包含如GDP、CPI、非農就業數據(NFP)等關鍵經濟指標的發布時間和預測值。此功能協助交易者掌握市場預期和潛在波動。

策略3:風險管理與紀律操作

進行外匯或衍生品交易時,務必設定止盈與止損位置,確保單筆損失不超出可承受範圍。

中長期投資者可採用定期定額(DCA)策略,逐步配置美元資產,平滑進場成本,減少短期波動影響。

最重要的是保持紀律,不因短線漲跌而頻繁操作,以長期觀點評估美元匯率變化背後的基本面趨勢。

策略4:以全球視角制定資產配置

美元走勢往往與全球市場情緒密切相關。投資人應從宏觀角度觀察美元與其他主要貨幣(如歐元、日圓、人民幣)的相對變化,並結合各地利率差與經濟周期制定配置策略。

透過全球資產分散與動態再平衡機制,投資人可在美元波動中維持投資組合的穩健性與靈活性。

延伸閲讀:如何交易美元

8. 常見問題 FAQ

關於美元投資與走勢,新手與資深投資人都常會問到一些核心問題。以下整理高頻疑問,協助你建立完整的判斷框架。

Q1:美元為什麼能維持「國際儲備貨幣」地位?

美元的儲備貨幣地位建立在三個支柱:美國經濟規模與金融市場深度、全球大宗商品與貿易普遍以美元計價,以及美國國債作為全球最大流動性的避險資產。IMF 2025 Q2 數據顯示美元仍佔全球外匯儲備約 56.32%,雖呈逐步下滑但短期內仍難被其他貨幣取代。

Q2:美元指數(DXY)怎麼看?升降代表什麼?

DXY 是衡量美元對歐元、日圓、英鎊、加元、瑞郎、瑞典克朗六大貨幣加權匯率的指數,1973 年基準為 100,歐元權重最高(57.6%)。DXY 上升表示美元相對主要貨幣走強,反之走弱。DXY 也與黃金、原油等以美元計價的大宗商品價格呈反向關係。

Q3:聯準會利率政策如何影響美元走勢?

聯準會升息會提高美元收益率,吸引全球資金流入推升美元;降息則相反。但實際走勢也受市場預期影響——若市場已 price in 升息預期,實際升息日反而可能因「利多出盡」而走弱。建議搭配 FOMC 會議紀要、CPI、非農就業數據綜合判斷,而非單看利率本身。

Q4:「去美元化」是真的會發生嗎?

「去美元化」議題雖被金磚國家等推動,但目前實際影響有限。美元在貿易結算、金融資產定價、跨境支付中的網絡效應極強,短期內難以替代。除非出現具有同等流動性與信任度的替代貨幣(人民幣、CBDC 等),或美國發生制度性危機,美元的核心地位短期難撼動。

Q5:個人投資人應如何配置美元資產?

建議採取動態配置 + 紀律操作:升息週期偏向美元資產(短期國債、美元貨幣基金);降息週期降低美元曝險,轉向新興市場、貴金屬或非美元高收益債。單一美元資產不超過總投資組合 30-40%,並用 DCA(定期定額)平滑進場成本,避免單點預測失誤造成大幅損失。

Titan FX 經濟日曆9. 結語

美元長期以來始終是全球金融體系的核心支柱,其匯率波動不僅體現美國經濟與政策動向,也深刻影響全球資本流動、貿易平衡與市場信心。無論是利率週期、通膨變化還是地緣政治事件,美元走勢都在一定程度上反映了全球經濟的脈搏。

對投資人而言,理解美元匯率的變化機制與長期趨勢,是進行全球資產配置的關鍵。美元走勢不僅是單一市場的觀察指標,更是全球風險偏好與資金流向的風向標。唯有結合基本面、政策與市場心理多層面分析,才能在波動中找到穩健的操作方向。

儘管全球金融體系逐步呈現多極化發展,「去美元化」的聲音不時浮現,但美元憑藉龐大的市場規模、流動性與制度信任,在可預見的未來仍將維持其主導地位。投資人若能順應美元週期,靈活運用避險與分散策略,將能在不斷變化的國際金融環境中掌握更多主動權,並在全球資產配置中取得長期優勢。

延伸閱讀

Titan FX 的金融市場研究與調查團隊。涵蓋外匯(FX)、商品(原油、貴金屬、農產品)、股價指數、美股、加密資產等廣泛金融商品,為投資人製作教育內容。

主要來源(按類別)

- 監管・官方資料 / Official data and regulators: IMF COFER(外匯儲備貨幣構成季度報告), U.S. Federal Reserve(FOMC Minutes / Beige Book), Bank for International Settlements (BIS) Triennial Central Bank Survey on FX Turnover

- 市場・流動性資料 / Market data and liquidity: ICE U.S. Dollar Index (DXY) Official Methodology, Federal Reserve Economic Data (FRED) DTWEXBGS Broad Dollar Index, Bloomberg Markets (USD coverage)

- 學術研究 / Academic research: Barry Eichengreen, "Exorbitant Privilege: The Rise and Fall of the Dollar"(國際貨幣体系研究); Maurice Obstfeld & Kenneth Rogoff, "Foundations of International Macroeconomics" 経常収支与匯率章節

- 業界・第三方參考 / Industry and third-party references: Investopedia (Dollar Index, DXY)、Reuters(FX coverage)、Titan FX 內部交易條件與經濟日曆数据